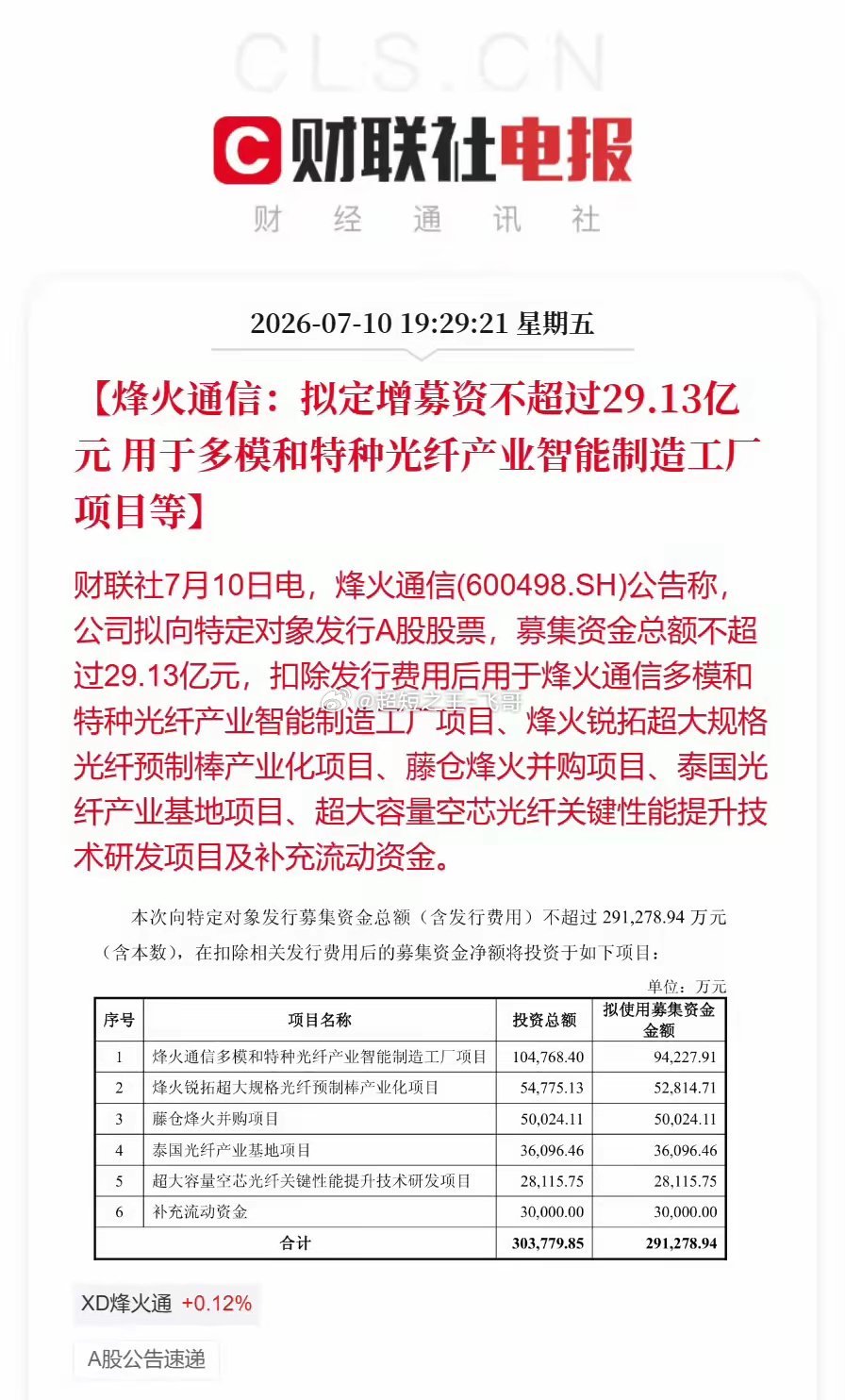

29亿定增落地!烽火通信大举加码光纤全产业链,多空分歧爆发:是光通信新一轮起飞起点,还是圈钱扩产埋隐患?烽火通信抛出近29.13亿定增预案,资金全部砸向光纤上下游布局,覆盖特种光纤工厂、光纤预制棒、海外泰国建厂、空芯光纤前沿研发外加产业并购,全链条扩张动作直接刷屏光通信赛道。但这份大手笔融资公告出来后,市场看法完全割裂,一边认为公司卡位AI算力基建红利、打开长期成长天花板,另一边则质疑大举扩产会加剧行业内卷、定增摊薄收益压制股价,两种逻辑都有清晰支撑。看多资金认为这次定增是精准踩中算力时代风口,未来增长路径彻底打通。当前AI数据中心、算力网络建设全面提速,多模光纤、特种光纤、空芯光纤是高速互联的核心耗材,需求正处在持续放量阶段。本次募资一头抓上游预制棒自产,解决原材料卡脖子问题、压低整体生产成本;一头落地高端特种光纤产能,抢占国内算力基建增量;同时布局泰国海外基地,打通出海外销通道,再加并购完善产业版图、投入空芯光纤前沿研发,完成从上游原料、中端量产、海外市场到前沿新技术的全维度布局。后续国内算力建设持续推进,高端光纤缺口会逐步拉大,产能落地后将持续贡献业绩增量,长期成长逻辑被夯实,当下定增落地反而给了低位布局机会。而看空一方的担忧同样不容忽视,直言大规模扩产背后暗藏多重风险。首先当下普通光纤早已处于产能过剩格局,多家企业都在扎堆扩产光纤产能,即便瞄准高端特种光纤,未来两三年新增产能集中投产后,很容易陷入价格战内卷,利润率大概率被压缩。其次29亿定增会大幅稀释原有股东股权,股本扩张之后,短期每股收益会被摊薄,想要消化这次定增带来的业绩压力需要很长周期。再者海外泰国建厂要面对异地管理、地缘、人力成本等不确定因素,空芯光纤还处在研发阶段,短期内很难形成营收,大额投入能否转化为利润存在很大变数。不少资金觉得,这次集中融资扩产更多是蹭光通信热度,中长期反而会拖累整体盈利水平,利好落地后容易出现利好出尽走弱的行情。一方押注AI算力带动高端光纤需求爆发、全产业链布局构筑竞争壁垒,看好企业迎来业绩戴维斯双击;另一方担忧行业产能过剩、定增稀释收益、项目回报周期漫长,认为行情已提前透支。后续最终走向的关键,就看国内算力光纤需求释放速度,以及新建产能的投产盈利进度,这不仅决定烽火通信后续走势,也会影响整个光通信板块的中期行情。