美股 "低久期跑赢高久期"轮动

美债收益率上升催化久期轮动:银行保险制药跑赢16%,软件跌6%,油价若续涨或强化这一主题

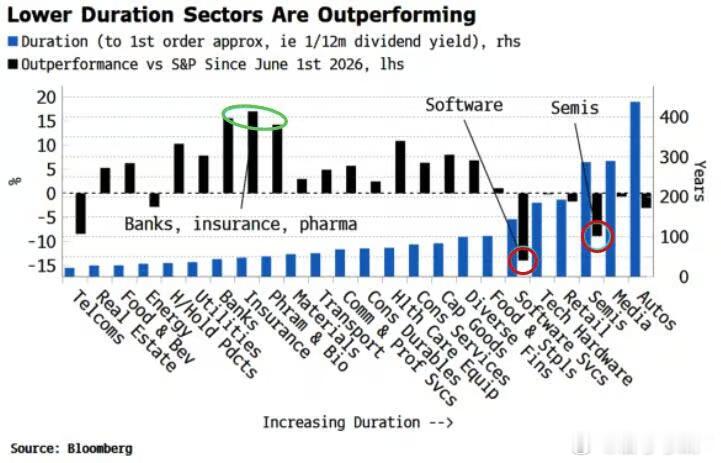

2026年6月1日以来,美股市场正呈现出清晰的"低久期跑赢高久期"轮动特征——银行、保险、制药这三大低久期板块相对标普500的超额表现高达16%-17%,而软件板块作为典型高久期成长股代表,同期跑输大盘约6%-7%。

这一轮动逻辑与收益率持续上升的宏观背景高度吻合:低久期股票(现金流集中在近期、股息收益率较高)对利率上升的估值冲击相对免疫,而高久期成长股(远期现金流占比更高)的估值则因折现率上升而承压更为明显,这正是债券市场经典久期风险理论在股票市场的直接映射。

这一轮动主题目前呈现出高度的利率路径依赖性——若收益率继续上升(尤其可能伴随油价同步上涨这一额外通胀驱动因素),该主题有望进一步强化和延续。值得注意的是,半导体板块尽管同样属于高久期范畴,近期表现相对软件更为韧性(基本持平而非明显下跌),这可能反映AI资本开支叙事在一定程度上抵消了纯粹久期因素的下行压力,但若这一叙事支撑减弱,该板块同样存在补跌的结构性风险。

战术配置方向:在收益率上行环境延续的假设下,银行、保险等低久期价值防御板块具备较强的相对配置吸引力,而软件等高估值高久期成长股则需要保持谨慎,密切关注利率路径是否出现逆转信号,因为这一轮动本质上是条件性而非确定性的中期趋势判断。