美股 量化策略回撤

系统性多空量化基金遭遇年内最深回撤:动量与存储芯片交易剧烈平仓

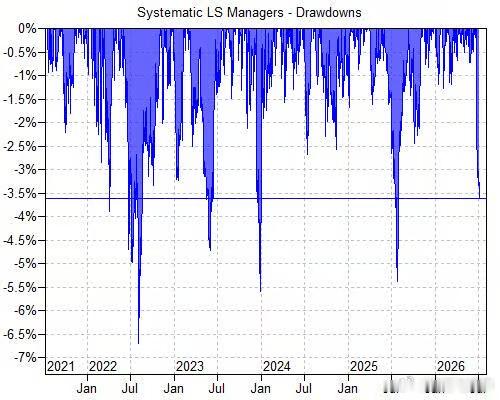

系统性多空量化管理人自6月22日以来已累计下跌3.6%,是继2025年8月那次"量化崩盘"以来最为显著的一次回撤,市场普遍将此次损失归因于近期风格轮动的剧烈程度加大,以及此前拥挤的动量交易(包括存储芯片相关仓位)遭遇痛苦平仓。

这类量化策略通常依赖历史价格趋势构建交易模型,一旦市场风格出现突发性反转,大量基于"追涨杀跌"逻辑构建的仓位会同时承压,形成业内俗称的"因子崩盘"现象。

此次平仓确与存储芯片等半导体细分领域相关,这与近期半导体板块杠杆ETF每日再平衡敞口仍处于历史偏高水平的结构性特征相互印证,意味着半导体/AI相关板块短期内可能面临量化平仓与杠杆机制性交易叠加带来的额外波动风险,这类板块的价格稳定性值得投资者近期保持关注。

从历史规律看,量化多空策略的回撤具有一定的周期性重现特征(2022年、2023年、2025年均出现过类似深度回撤),此类事件通常反映市场内部资金结构的阶段性调整,而非企业基本面的实质性恶化,历史上也未演变为更广泛的系统性市场危机。

因此,当前回撤更应被理解为短期风格轮动加剧背景下的正常代价,投资者应关注半导体等相关板块短期波动是否超出基本面驱动的合理范围,但无需过度恐慌解读为长期趋势逆转的信号。