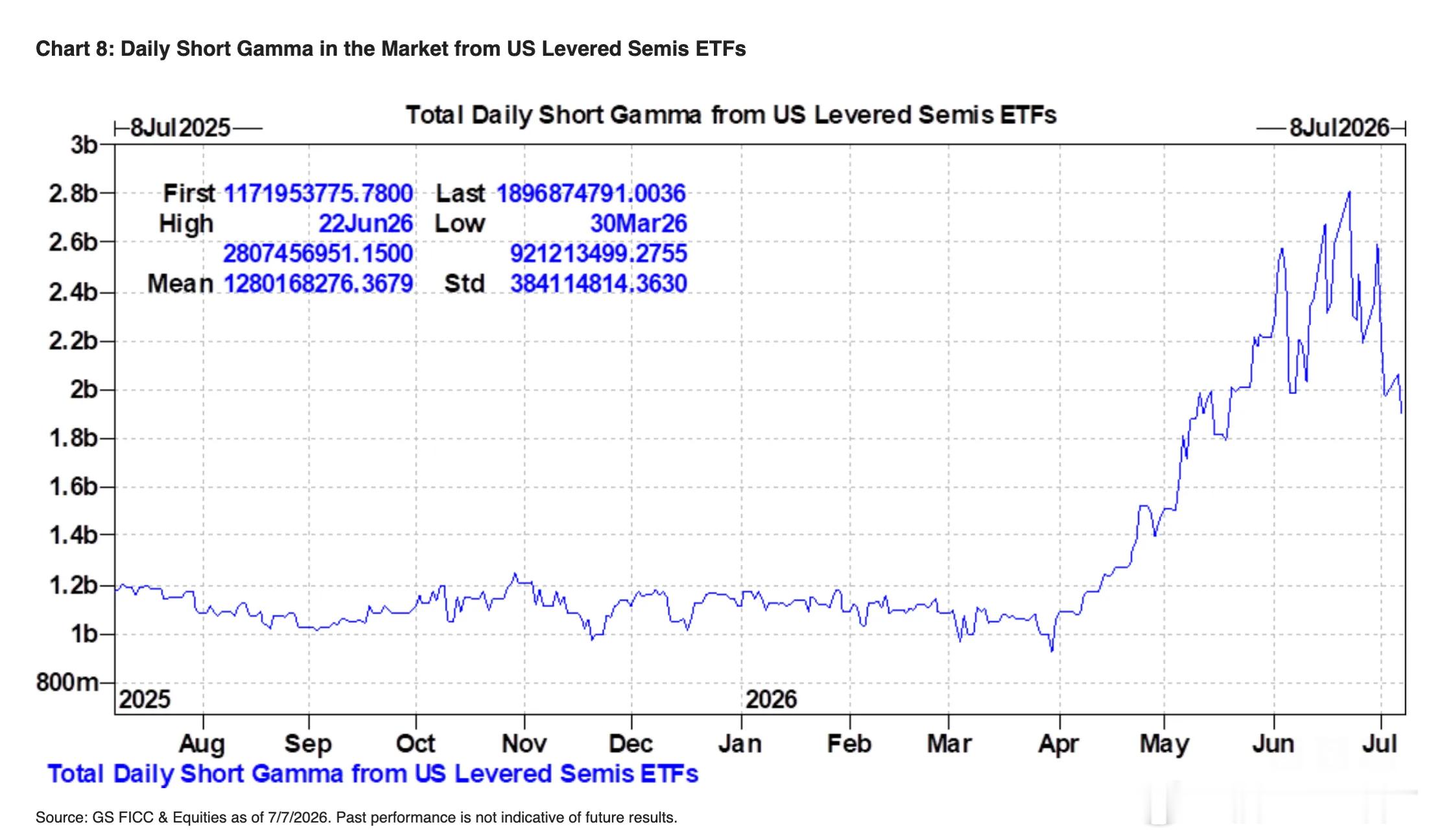

美股 半导体板块负伽马

在峰值时期,仅半导体板块就为市场带来每日 28 亿美元的额外负伽马——这意味着当半导体板块单日上涨 3%时,杠杆再平衡机制需要买入约 85 亿美元的半导体股票(若下跌 3%则需卖出同等规模)。目前每日伽马值已从 28 亿美元降至 19 亿美元 ~~~~~~~~~~~~高盛最新数据显示,美国杠杆型半导体ETF带来的每日空头伽马敞口已从2026年6月22日的峰值28.07亿美元回落至7月8日的18.97亿美元,降幅约32%,但仍显著高于过去一年约10-12亿美元的历史常态水平。

这一指标衡量的是杠杆ETF为维持恒定杠杆倍数而进行的每日机制性再平衡交易规模——在峰值时期,半导体板块单日上涨或下跌3%,便会触发约85亿美元的被动买卖需求,这种"追涨杀跌"式的顺周期交易特征,意味着杠杆ETF结构本身具备放大板块日内价格波动的机制性风险。

从今年3月低点9.21亿美元到6月峰值28亿美元的急剧攀升,反映出散户和杠杆资金对半导体板块的投机热度在此期间显著升温,这与AI概念持续火热、半导体板块交易活跃度提升的市场背景高度吻合。与传统期权对冲通常起到稳定市场的逆周期作用不同,杠杆ETF再平衡属于顺周期机制,一旦半导体板块出现基本面负面冲击,这种结构性力量可能成为加速下跌的传导渠道之一,这一风险在板块波动加大的交易日尤其值得警惕。

综合来看,当前19亿美元的敞口水平相对6月峰值已边际缓解,短期内因杠杆机制引发极端连锁波动的概率有所下降,但绝对水平仍处于历史偏高区间,半导体板块的结构性波动放大风险尚未完全消退,投资者在评估该板块短期波动性时应将这一"隐形"杠杆因素纳入风险考量,不宜简单忽视。