🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹投资二级市场,不是要做股票的量价时空研究者,而是要做企业研究者财报是研究企业的入口,仅此而已,不用神话财报研究🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹资本金充裕率,招行和中信都很安全结合PE、PB,银行确实不贵,但也说不上值得购入

结合经济危机前的富国银行案例巴菲特说,银行的总资产通常是净资产的20倍

一、先拆解巴菲特这句话的核心含义

原话逻辑:银行杠杆极高,总资产÷净资产=权益乘数,巴菲特所说20倍,即权益乘数=20。公式:总资产 = 净资产 × 20对应资本充足率简单换算:净资产/总资产=1/20=5%,也就是核心一级资本充足率5%左右。

1、为什么银行天然是20倍左右杠杆?

银行商业模式就是“借储户的钱放贷”:储户存款、同业负债都属于银行总资产,自有股东净资产只占很小一部分。普通制造业企业权益乘数1–3倍,银行天生高杠杆。

2、区分:美股银行 vs 国内A股银行

(1)美国传统商业银行(巴菲特重仓富国银行历史区间)

早年美国监管宽松,很多银行权益乘数长期18~22倍,刚好贴合Buff说的20倍;2008次贷危机后美联储收紧监管,现在美国大行普遍降到10–14倍,很难再到20倍。

(2)国内A股上市银行(当前2026)

国内监管更严,《商业银行资本管理办法》硬性约束资本充足率:国内银行权益乘数大多11~14倍:举例:净资产1000亿,总资产1.2万亿,乘数12倍。国内几乎没有银行能达到20倍杠杆,监管红线卡死,和巴菲特当年观察的老式美股银行环境不一样。

二、结合估值、均值回归(宋玉臣均值回归理论)补充投资要点

1. 杠杆放大收益,也放大风险ROE=ROA×权益乘数假设资产收益率ROA稳定0.5%:

• 乘数20倍:ROE=0.5%×20=10%

• 乘数12倍:ROE=0.5%×12=6%高杠杆是过去银行高ROE的核心来源,但一旦坏账爆发,20倍杠杆会快速吞噬净资产,这也是08年银行股崩盘核心原因。

2. 巴菲特这句话的隐藏前提

• 坏账率极低、经济长期稳定,资产质量无暴雷;

• 监管宽松,资本约束弱;这两个条件当下A股、现代美股都不满足,不能直接套用20倍杠杆估值银行。

三、实操区分误区

1. 不要拿20倍权益乘数套用国内银行,会严重高估资产扩张空间;

2. 判断银行安全边际,重点看核心一级资本充足率(国内要求最低7.5%以上),对应乘数上限约13.3倍;

3. 周期视角(均值回归):银行杠杆不会无限提升,监管、坏账周期会强制让杠杆回归合理中枢,这也是银行股估值长期波动的核心逻辑。

简短总结

巴菲特20倍杠杆描述的是2008年前、监管宽松时代美国传统银行的特征;当前全球强监管环境下:美国大行10–14倍,A股银行11–14倍,20倍杠杆是历史场景,不适用于当下银行估值测算。

—————-🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹富国、招行、中信银行实例—————-三家银行权益乘数(权益指数)完整测算 & 对比评价

核心公式

权益乘数 = 总资产 ÷ 股东全部权益资产负债表恒等式:负债+所有者权益总计 = 总资产(红圈标注)

1. 「负债和所有者权益总计」= 总资产

2. 「所有者权益合计」= 净资产(股东权益)

一、分别计算2025年末权益乘数

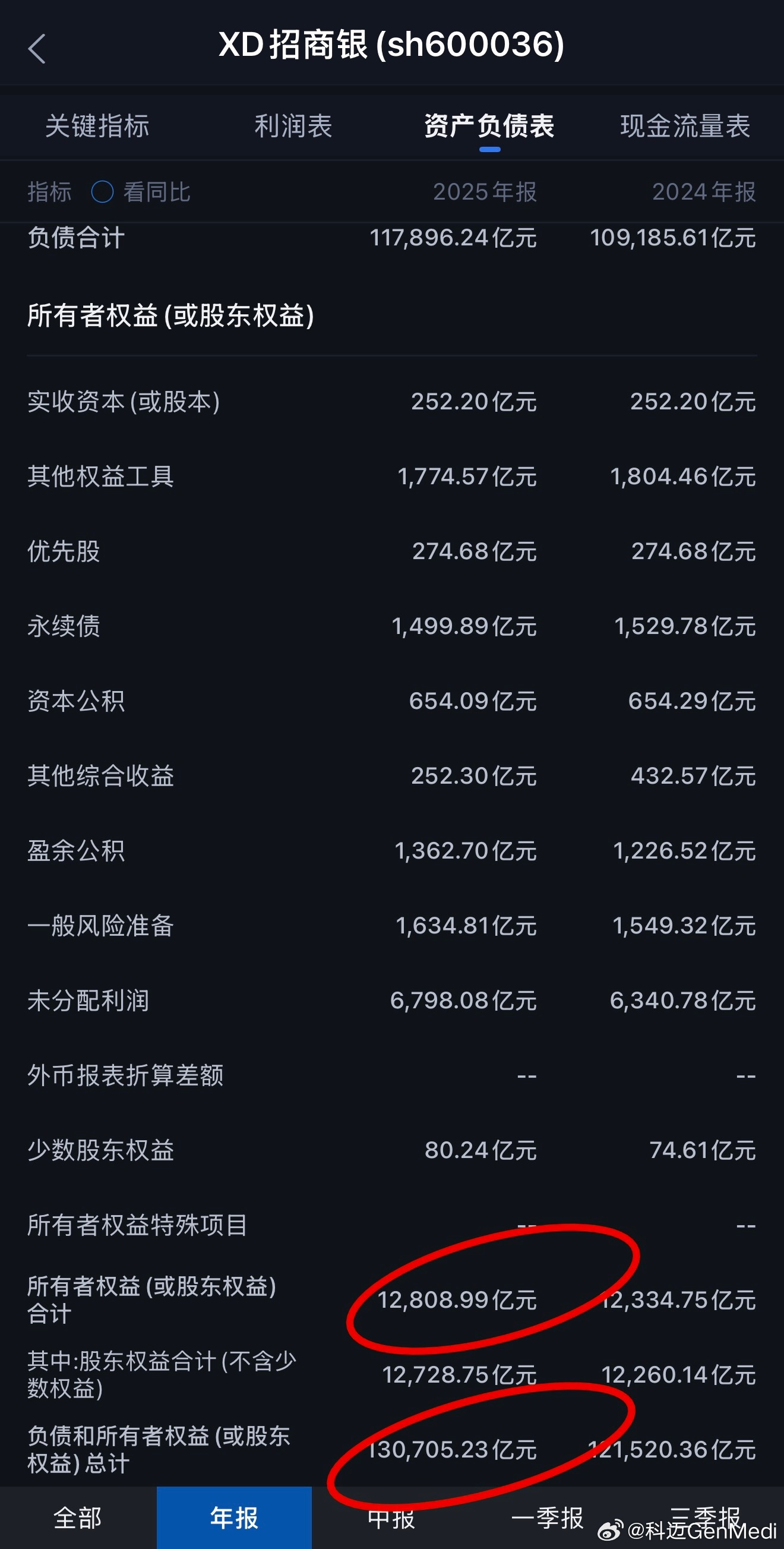

1. 招商银行(600036)

总资产:130705.23 亿元所有者权益合计:12808.99 亿元权益乘数 = 130705.23 ÷ 12808.99 ≈ 10.20倍

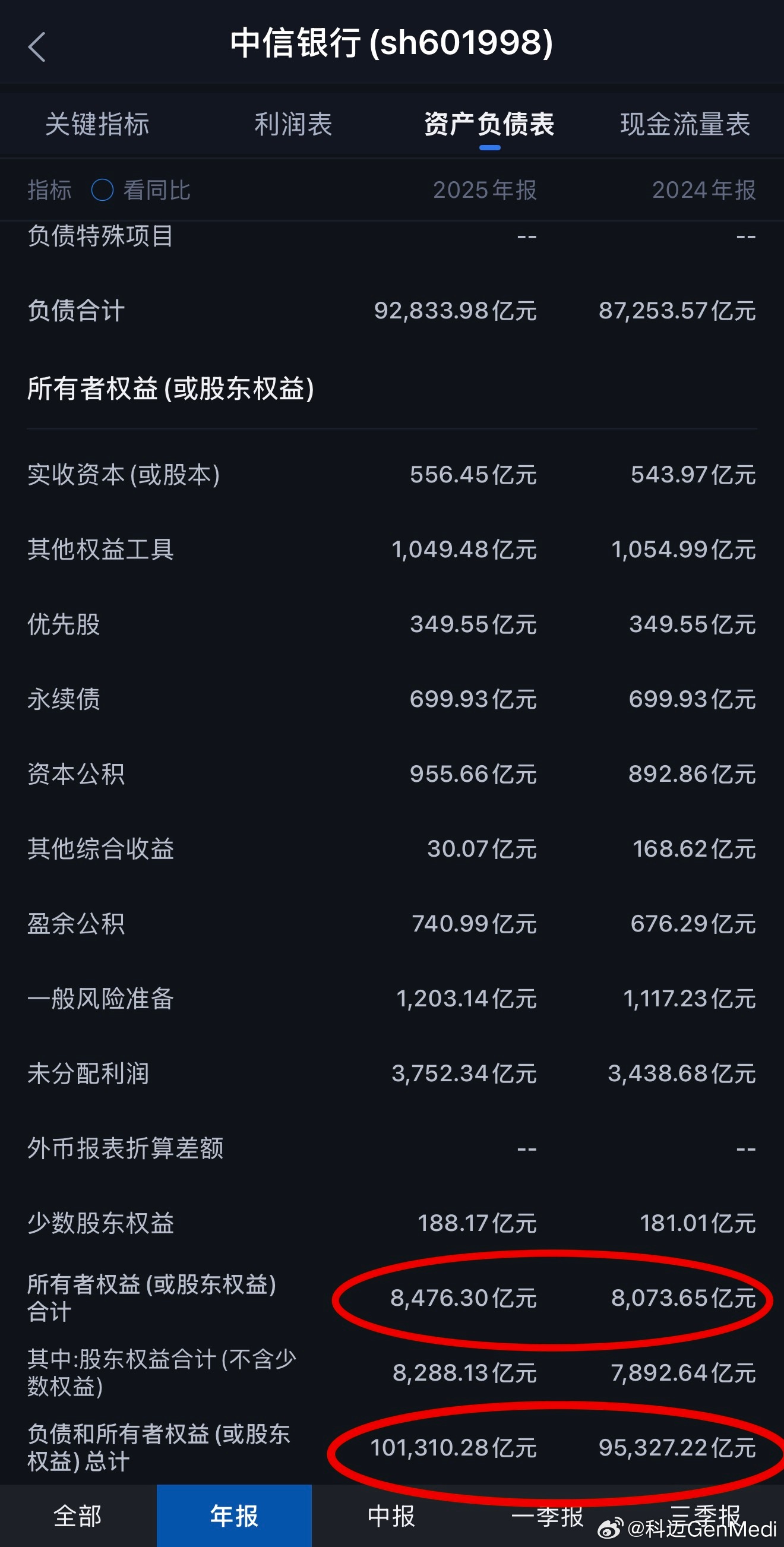

2. 中信银行(601998)

总资产:101310.28 亿元所有者权益合计:8476.30 亿元权益乘数 = 101310.28 ÷ 8476.30 ≈ 11.95倍

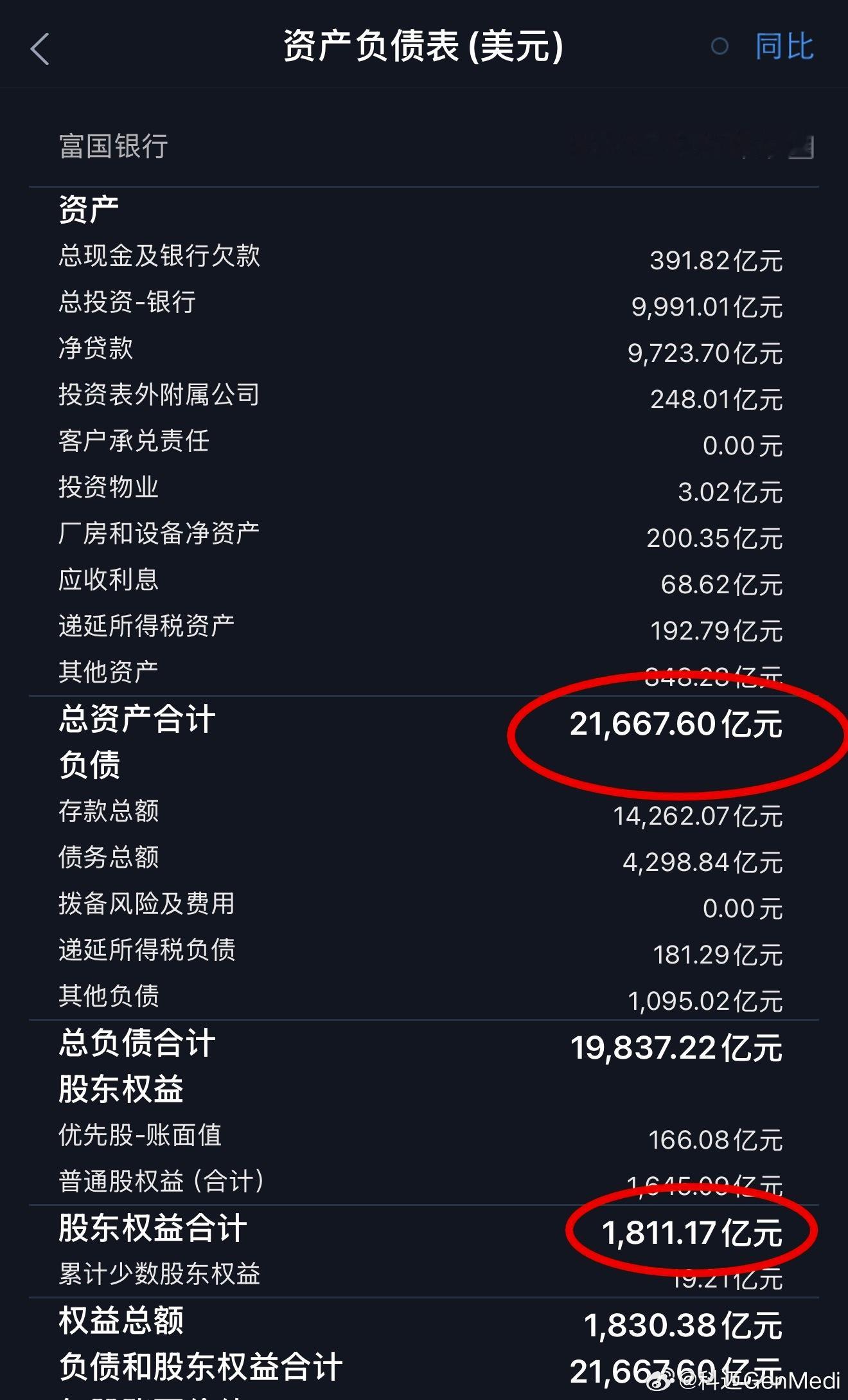

3. 富国银行(美股,巴菲特经典持仓)

总资产:21667.60 亿美元股东权益合计:1811.17 亿美元权益乘数 = 21667.60 ÷ 1811.17 ≈ 11.96倍

二、2024→2025 两年乘数变化(对比杠杆升降)

1. 招商银行

2024总资产:121520.36亿;2024权益:12334.75亿2024乘数=121520.36÷12334.75≈9.85倍

【 2025乘数10.20倍 → 杠杆小幅抬升,提升0.35倍 】

2. 中信银行

2024总资产:95327.22亿;2024权益:8073.65亿2024乘数=95327.22÷8073.65≈11.81倍

【 2025乘数11.95倍 → 杠杆轻微抬升,仅提升0.14倍 】

3. 富国银行补充历史背景

2008年前富国银行乘数长期18~22倍(巴菲特所说20倍杠杆);次贷危机后监管改革,强制压降杠杆,【 常年稳定在11.5~12倍区间,和当前中信杠杆持平 】

三、三家银行杠杆分层评价

1. 杠杆高低梯队

1)高杠杆档:中信银行(11.95)≈富国银行(11.96)2)低杠杆档:招商银行(10.20),三家里面杠杆最低

2. 变化趋势解读

1. 招商银行

• 两年间杠杆提升幅度最大(+0.35), 2025年适度扩大资产负债规模;

• 10.2倍的权益乘数,资本缓冲最厚,安全边际最高。 同等坏账冲击下,净资产亏损幅度远小于另外两家。

• 逻辑: 零售银行模式,监管对其资本充足率要求更严格, 主动控制扩张速度,杠杆克制。

2. 中信银行

• 杠杆小幅上行(+0.14),扩张节奏温和;

• 杠杆和美股富国银行几乎一致,12倍左右, 介于招行低杠杆、老美国20倍高杠杆中间;

• 对公业务占比更高, 资产扩张意愿更强,天然杠杆高于纯零售银行。

3. 富国银行(对标巴菲特20倍理论)

• 如今11.96倍杠杆,早已达不到早年20倍水平;

• 核心原因: 巴塞尔III全球资本监管新规, 强制银行增厚股东权益,限制高杠杆;

• 验证之前的知识点: 20倍杠杆是2008年前的历史特殊环境, 现在国内外银行都不可能达到。

四、结合巴菲特理论 & 均值回归的投资解读

1. 杠杆决定ROE上限ROE=资产收益率ROA × 权益乘数同样赚0.5%的资产收益:

• 招行10.2倍杠杆:理论ROA×10.2

• 中信/富国12倍杠杆:理论ROA×12中信、富国理论盈利能力上限更高,但风险同步放大。

2. 均值回归视角(宋玉臣均值回归理论)银行杠杆存在长期中枢约束:

• 国内股份制银行合理中枢10~12倍;

• 招行长期围绕10倍中枢波动,中信围绕12倍波动;一旦杠杆持续大幅突破中枢,监管会通过资本补充、限制放贷强制拉回均值。

3. 风险对比总结

• 抗风险排序:招商银行 > 中信银行 ≈ 富国银行

• 盈利弹性排序:中信银行 ≈ 富国银行 > 招商银行高杠杆是双刃剑:经济上行期收益更强,经济下行坏账爆发时,净资产侵蚀速度更快。 深圳·安吉尔大厦 专栏 · 思维的格栅 — 投资的艺术 专栏 · 好公司好价格好配置好认知