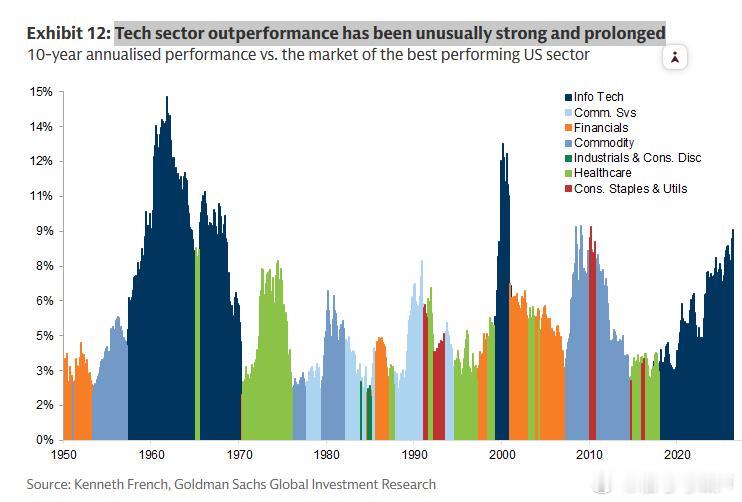

美股板块领先地位更替的几条清晰规律:

1)板块领先具有明显的周期性和排他性

过去75年里,没有任何板块能够持续保持"最佳板块"的地位——领先板块几乎每隔10-20年就会轮换一次:

1950-60年代由信息技术主导,1970年代切换到医疗保健与大宗商品,1980年代由金融接棒,1990年代末信息技术再度崛起并在2000年前后达到近15%的10年化超额收益峰值,随后2000年代由金融和商品交替领先,2010年前后出现消费品/公用事业短暂领先,此后信息技术自2010年代中期至今几乎持续占据主导地位。这与Goldman Sachs近期研究中提及的"增长型板块轮动"逻辑一致,即资本密集型板块(能源、材料、公用事业)也会在特定阶段重新获得市场青睐。

2)极端超额收益后往往伴随均值回归

每一轮领先板块的超额收益曲线都呈现"先陡峭上升、后快速回落"的驼峰形态,而非持续走高。

信息技术在1960年代末、2000年前后两次冲高至接近15%和13%的10年化超额收益后,均出现明显回落,这与著名的2000年科网泡沫破裂高度吻合(科技板块在1999年排名第一后,2000年即跌至第九位)。这说明"极端强势"往往是均值回归的前兆信号,而非可以线性外推的趋势延续。

3)当前科技股的领先周期异常"又强又长"

"科技板块的超跑表现异常强劲且持续时间异常长"——自2010年代中期以来,信息技术已连续保持领先近15年,远超历史上任何一轮板块领先周期的持续时间。这种"史无前例的持久性"意味着当前科技股的估值溢价和市场集中度已处于历史罕见水平,一旦触发均值回归,其回撤幅度和波及范围可能也会相应放大。

4)落后板块具有"逆袭"潜力

板块排名的历史数据显示一个反直觉但统计上稳健的现象:垫底板块往往容易在次年"逆袭"至榜首。

有分析显示,过去27年间,约11%的板块能从"垫底三名"跃升至"前三名",能源板块便是典型案例——2020年跌至全部11个板块中排名最后(-33%),2021年即反弹至排名第一(+53%)。

这提示投资者,长期被市场冷落、估值压缩到极致的板块,反而可能孕育较高的风险回报比。

5)对板块投资的具体启发

警惧"赢家诅咒":当某板块超额收益曲线接近历史峰值(如当前科技股的持续强势)时,应适度分散、避免过度集中持仓

逆向布局垫底板块:关注近1-2年跑输大盘明显的板块(如近期材料、能源、工业跑赢科技20%-32%的现象),可能是均值回归的早期信号

淡化"永续增长"叙事历史上没有任何板块能永久保持领先,即便是科网泡沫时期的科技股也未能例外,长期配置应保留跨板块的动态再平衡机制

关注周期切换的宏观触发点板块领先地位的更替通常伴随利率环境、通胀预期或技术范式的结构性转变,而非纯粹的估值均值回归

需要指出的是,历史规律仅提供概率参考,不构成对当前AI驱动的科技板块领先周期何时终结的精确预测,本轮周期的持续时间和强度已属历史罕见水平,其后续演化仍需结合具体的盈利兑现、估值和宏观流动性环境综合判断。