英伟达一度跌破20倍远期PE,美光仅剩6倍:这轮回调,值得分批布局了吗?

AI回调明显,英伟达从高位回落,美光等存储股也出现调整。但比股价更重要的是估值。

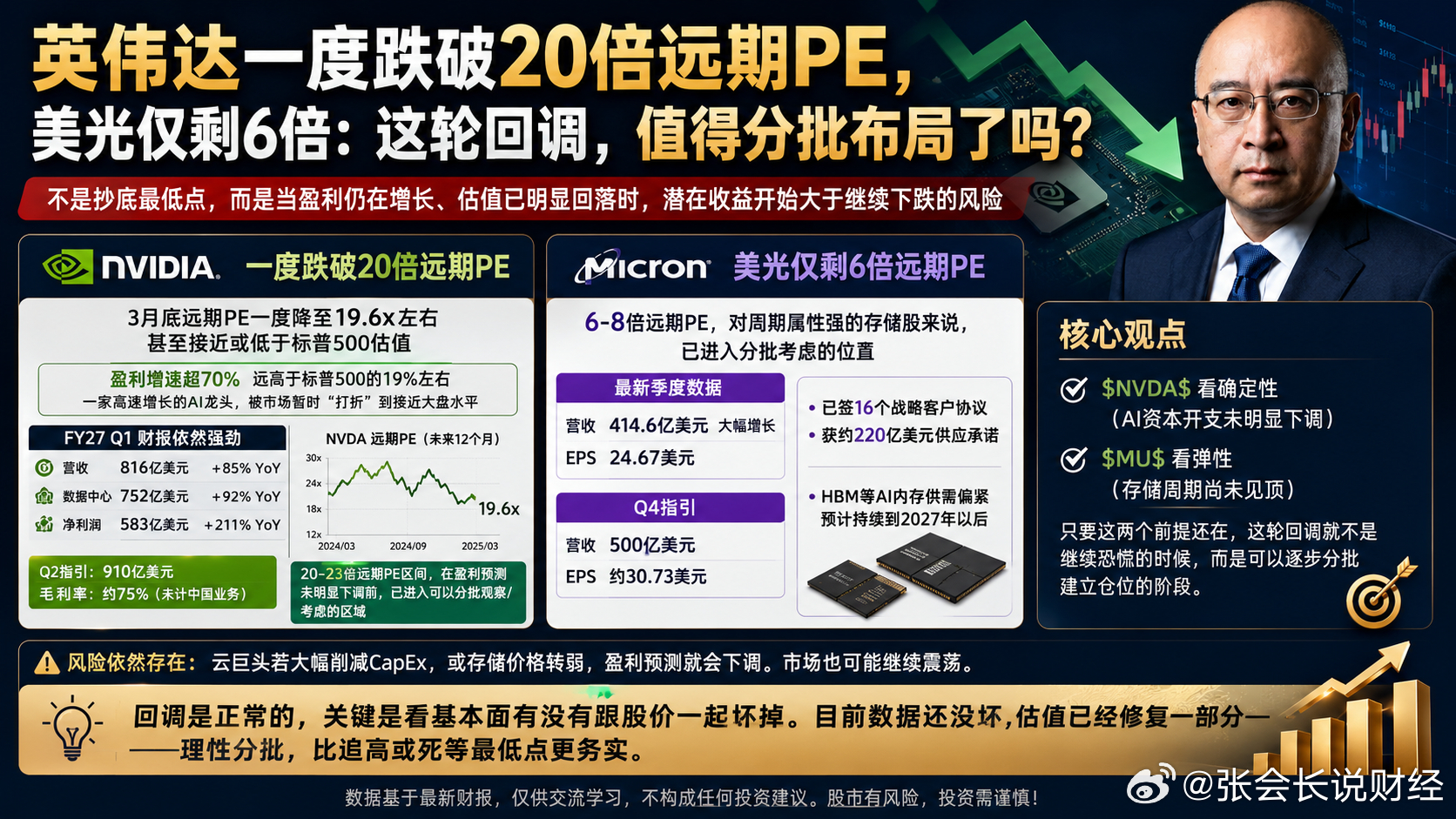

今年3月底,NVDA 未来12个月远期PE一度降至19.6x左右(近年低位),甚至接近或低于标普500估值。当时市场预期其本财年盈利增速超70%,远高于大盘19%左右——一家高速增长的AI龙头,被市场暂时“打折”到接近大盘水平,这才是真正值得关注的信号。

最新Q1(FY27)数据依然强劲:营收816亿美元(+85% YoY)数据中心752亿美元(+92% YoY)净利润583亿美元(+211% YoY)Q2指引910亿美元,毛利率稳在75%左右(未计中国业务)

问题不是订单没了、收入崩了,而是市场暂时不愿给过去那么高的溢价。20-23倍远期PE区间,在盈利预测未明显下调前,已经进入可以分批观察/考虑的区域。

再看MU:最新季度营收414.6亿美元(大幅增长),EPS 24.67美元Q4指引营收500亿美元,EPS约30.73美元已签16个战略客户协议,获约220亿美元供应承诺HBM等AI内存供需偏紧预计持续到2027年以后

6-8倍远期PE,对周期属性强的存储股来说,也已进入分批考虑的位置(看HBM价格和需求是否持续强势)。

NVDA 看确定性(AI资本开支未明显下调)MU 看弹性(存储周期尚未见顶)

只要这两个前提还在,这轮回调就不是继续恐慌的时候,而是可以逐步分批建立仓位的阶段。当然,不是抄底最低点,而是当盈利仍在增长、估值已明显回落时,潜在收益开始大于继续下跌的风险。

风险依然存在:云巨头若大幅削减CapEx,或存储价格转弱,盈利预测就会下调。市场也可能继续震荡。总结:回调是正常的,关键是看基本面有没有跟股价一起坏掉。目前数据还没坏,估值已经修复一部分——理性分批,比追高或死等最低点更务实。

你们怎么看?是已经在布局,还是继续观望?欢迎讨论(数据基于最新财报,非投资建议,股市有风险)

1 网页