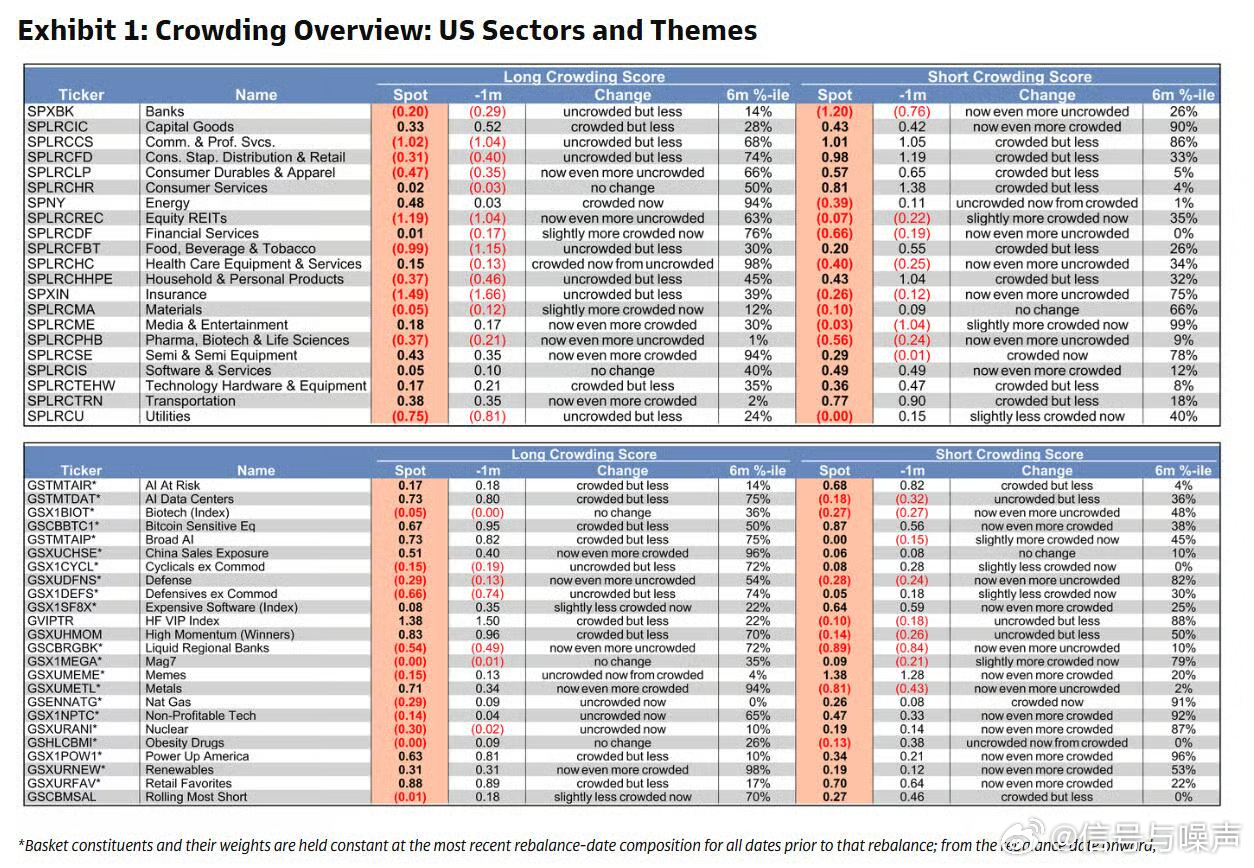

高盛拥挤度报告揭示AI板块风险转移:芯片与数据中心接棒Mag7成新拥挤点,零售股隐含轧空风险

高盛Prime Brokerage最新发布的美国板块与主题拥挤度报告显示,市场此前担忧的"科技巨头持仓过度集中"风险正在发生结构性转移——七大科技巨头(Mag7)做多拥挤度评分已回归几乎中性水平(仅35%历史百分位),半导体板块(94%百分位)及AI数据中心、广义AI概念主题(均为75%百分位)仍处于机构显著超配状态。这意味着,若AI资本开支周期出现任何降温信号,冲击可能更集中在芯片和数据中心这类"AI基础设施"环节,而非市场此前聚焦的科技巨头本身。

报告同时揭示了两类值得关注的结构性风险与机会:一方面,对冲基金VIP指数做多拥挤度高达1.38(历史极端水平),叠加媒体娱乐板块做空拥挤度处于99%历史高位,这类极端拥挤仓位一旦遭遇负面催化,存在集中平仓引发短期波动放大的风险;另一方面,零售偏好股做空拥挤度处于96%历史高位,隐含较高轧空可能,若消费数据超预期,可能触发空头回补驱动的短期上涨行情。

此外,保险、REITs等板块目前处于历史级别的机构低配状态,若基本面出现边际改善迹象,存在仓位回补带来的估值修复空间。~~~~~~~~~~~~~~~市场普遍认为的"AI/科技过度拥挤"叙事,在Mag7层面已不再成立(拥挤度几乎归零,仅35%百分位),但拥挤度风险已从"七巨头"转移至更细分的AI基础设施和数据中心主题(75%百分位)以及半导体板块(94%百分位)。 这一分化意味着,如果市场出现回调,冲击可能更集中在AI产业链的"卖水人"(芯片、数据中心)环节,而非此前市场担忧的科技巨头本身,这对投资者重新评估AI板块内部风险敞口具有重要的再校准意义。

对冲基金VIP指数(GVIPTR)1.38的做多拥挤度评分是全表最极端的读数之一,这一信号本身具有双重解读空间,需要审慎权衡。 一方面,"VIP股票"通常代表对冲基金基于深度研究后的高确信度重仓标的,其持续拥挤可能反映基本面驱动的合理集中;但另一方面,历史经验表明,当某一篮子的机构持仓集中度达到极端水平时,一旦出现负面催化(如业绩不及预期或宏观冲击),拥挤仓位的"踩踏式平仓"风险显著上升,这类股票的下行波动性可能被系统性低估。

零售偏好股(GSXURFAV)做空拥挤度评分高达0.70且处于96%历史百分位,是全表做空侧最极端的拥挤信号之一,这一现象值得零售板块投资者特别警惕,因其隐含轧空(Short Squeeze)风险。 当做空拥挤度达到历史极端水平时,任何超预期的正面消息(如零售销售数据超预期或消费信心回升)都可能触发大规模空头回补,导致该板块出现与基本面脱节的短期暴涨,这一动态与2021年"Meme股"轧空行情的持仓结构特征存在相似之处。

能源板块(SPNY)做多拥挤度从上月的0.03骤升至0.48(94%百分位),同时做空拥挤度从(0.22)降至(0.39)(仅1%百分位),这一"由低配转为拥挤"的剧烈月度变化幅度在全表中较为罕见,暗示市场对能源板块的机构定位在过去一个月内发生了方向性反转。 这种短期内持仓结构的快速切换,通常与油价预期、地缘政治事件或季节性因素相关,投资者应结合近期原油市场基本面变化来验证这一拥挤度跃升是否具备可持续性,还是仅为短期战术性调仓的结果。

医疗保健设备与服务(SPLRCHC)做多拥挤度百分位高达98%,是全表历史拥挤度排名最高的板块之一,但其绝对评分仅为0.15,处于相对温和的水平,这一"高百分位、低绝对值"的组合揭示了一个重要的方法论细节:历史百分位排名反映的是相对于该板块自身历史区间的极端程度,而非跨板块的绝对可比性。 这意味着,即便医疗保健设备板块当前的机构持仓集中度按其自身历史标准已处于极端水平,但放在全市场绝对拥挤度的坐标系中,其风险敞口可能仍不及像对冲基金VIP指数或保险板块低配那样具有系统性冲击力,投资者在跨板块比较拥挤度风险时应同时参考绝对评分和历史百分位两个维度。