日本家庭持有的金融资产规模不断膨胀。日本总务省家计调查数据显示,2025年每户家庭平均金融资产达2059万日元(约合人民币86.45万元),比上年增加3.8%,为2002年有可比数据以来历史最高值。

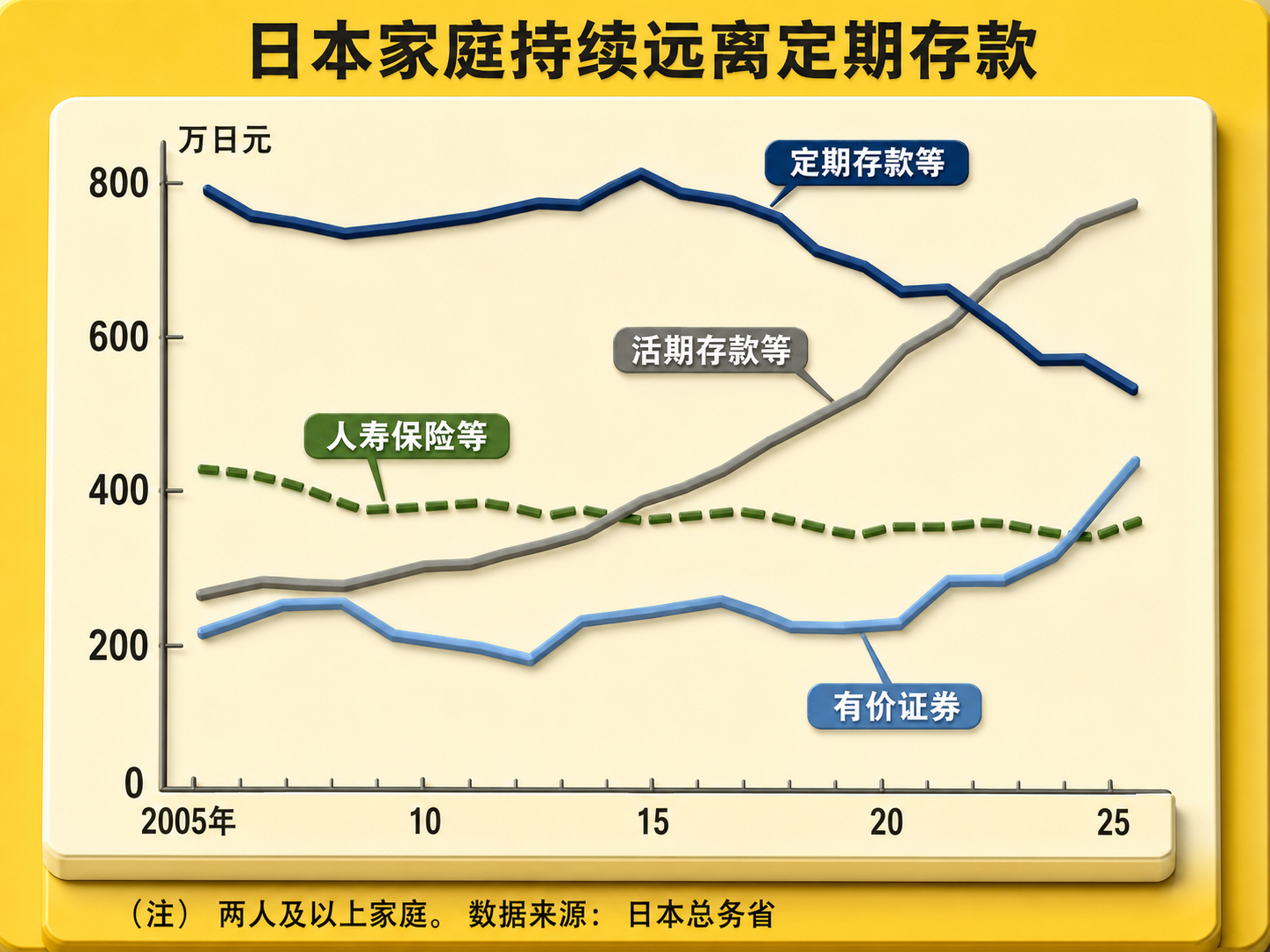

家庭收支调查将存款、股票、投资信托等有价证券以及人寿保险全部归为“储蓄”。按照品类来看,有价证券持有额增加63万日元(涨幅16.7%),达到440万日元(约合人民币18.47万元),连续3年同比增长。活期存款等流动性存款余额为710万日元(约合人民币29.81万元)。同比增加18万日元(涨幅2.6%),占全部金融资产的34.5%。这一占比扩大至十年前1.6倍。

过去作为日本家庭储蓄主力的定期存款等资产降至511万日元(约合人民币21.45万元),同比减少27万日元(降幅5.0%)。创下2002年以来最低水平。

按家庭类型来分析数据,拉动储蓄规模增长的群体主要是处于劳动年龄段的工薪家庭。 日本工薪家庭的平均储蓄额为1717万日元(约合人民币72.09万元),虽低于全国家庭整体水平,但同比增长8.7%。流动性存款641万日元、有价证券370万日元,两项合计占家庭总资产约6成,与10年前的不足4成相比大幅攀升。

户主65岁以上的无业高龄家庭的平均储蓄为2494万日元(约合人民币104.71万元),同比减少66万日元(降幅2.6%),6年来首次出现储蓄缩水。尽管有价证券持有额增加9万日元,但定期存款+流动性存款合计减少116万日元,拉低整体规模。 在物价上涨局面下,日本养老金的宏观经济滑动机制会压缩养老金涨幅。因此,高龄家庭有可能只能依靠支取储蓄补贴日常开支,造成存款持续消耗。

日本整体约3分之2家庭的金融资产低于平均值。能够手握富余资金、通过抗通胀金融产品对冲物价上涨风险的富裕家庭与资金拮据缺乏缓冲空间的普通家庭之间,资产的差距容易拉大。(日经新闻)

为海外华人提供有价值的信息与分析,更多即时更新可在蓝天、电报、x查找causmoney,深度分析和评论直接搜索caus.com