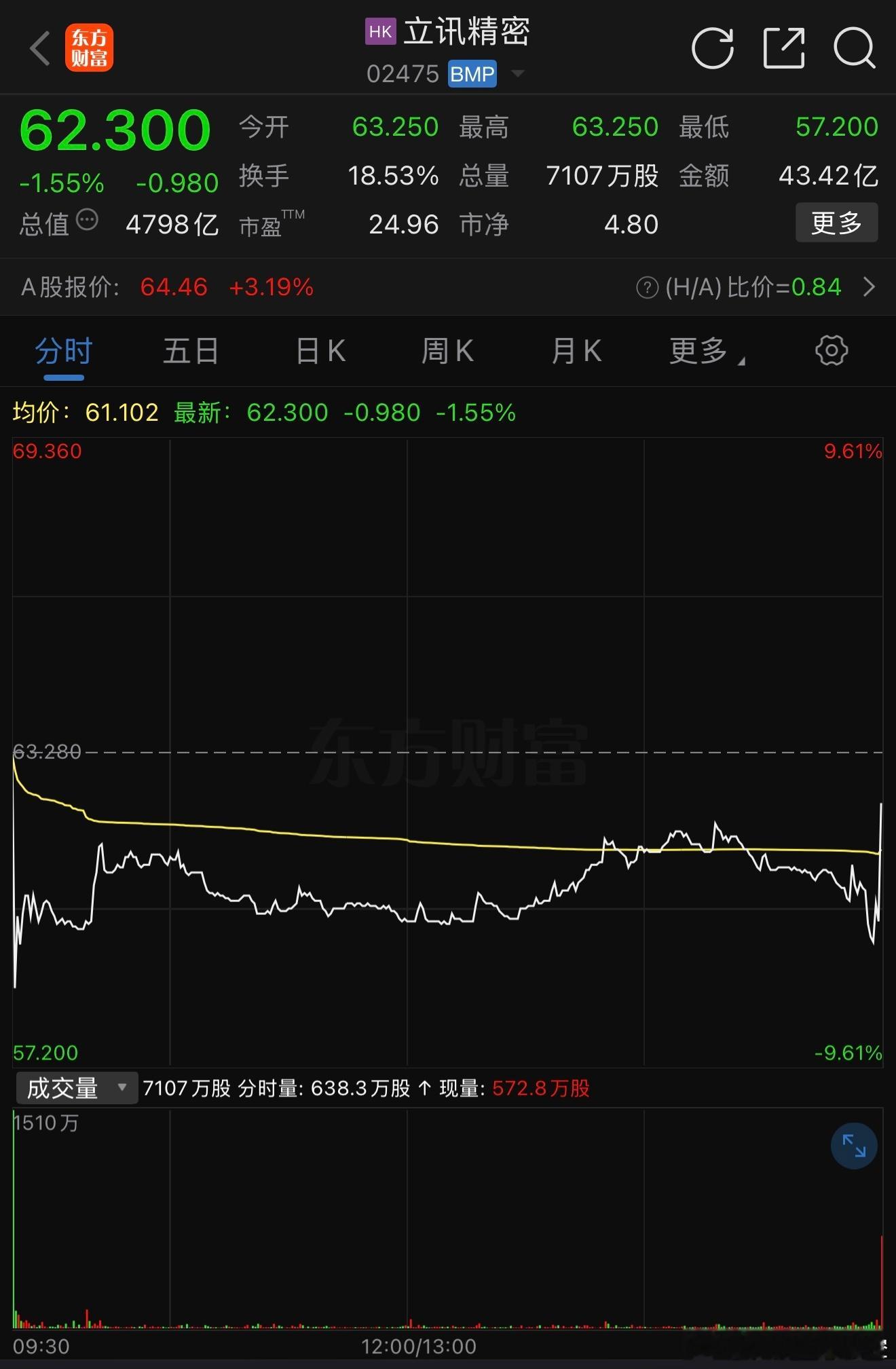

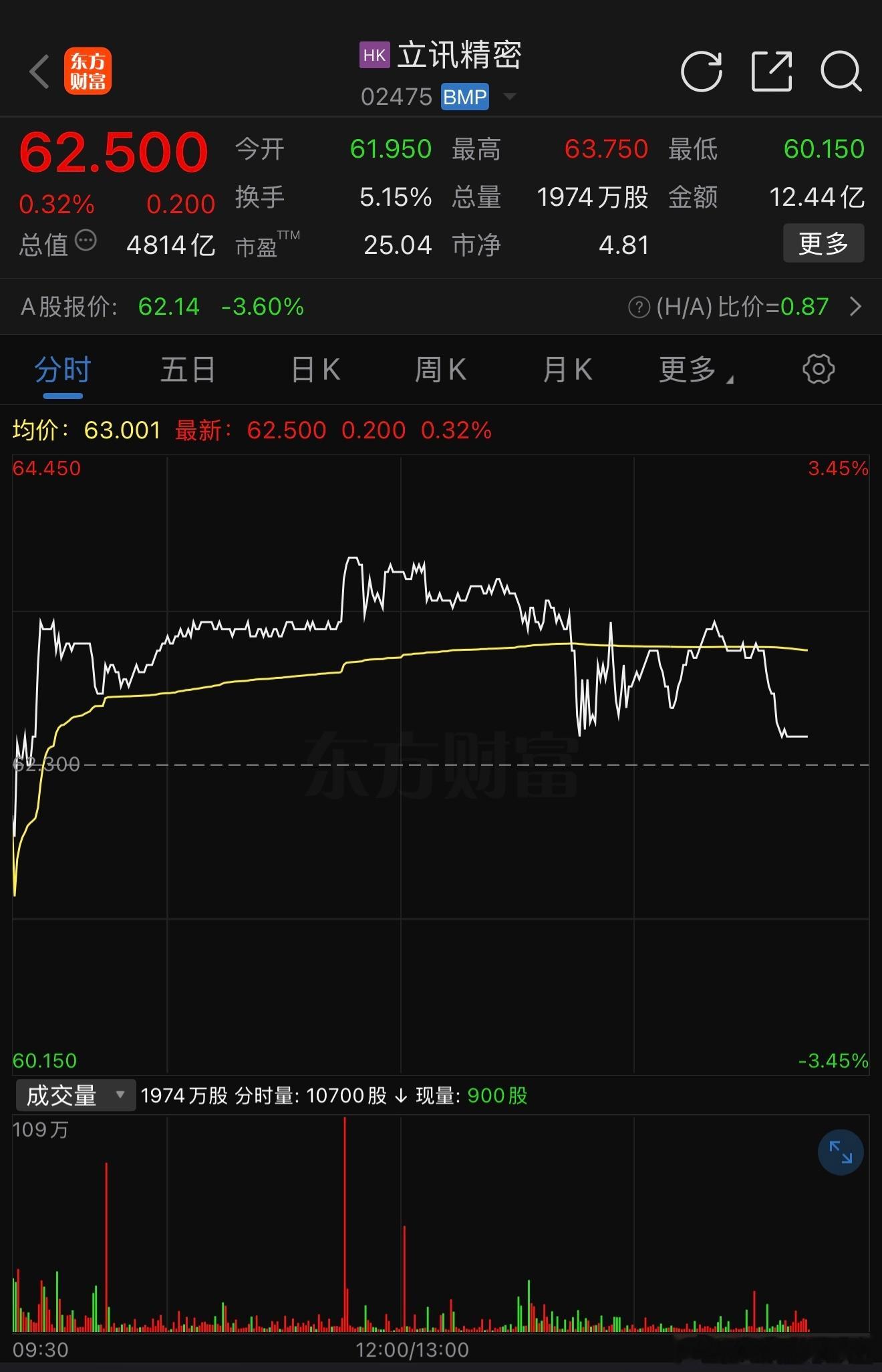

立讯精密短期能否摆脱果链估值桎梏从这次港股上市首日破发来看,短期内很难,市场对“去果链”的转型故事不怎么买账。问题就三点:

苹果还是丢不掉,营收占比虽从75%降到56.7%,但消费电子仍占近八成,苹果贡献的绝对金额没怎么少,新业务又撑不起场面,短期内想不靠苹果不现实。

新业务体量太小,汽车+通信加起来也就20%左右,AI光模块还在爬坡,真正放量估计要等到2027年。

定价没安全垫,A/H发行价折让才13%,基石再豪华也挡不住短线资金砸盘。

说白了,市场暂时不愿为远景买单。想撕掉“果链”标签,可能需要等到AI和汽车业务的业绩贡献能真正与苹果业务“分庭抗礼”才行。立讯精密短期能否摆脱果链估值桎梏