盘点2026上半年餐饮品牌关了多少门店?

2026年上半年,餐饮业经历了一轮剧烈的“大洗牌”。根据行业数据,从2025年12月到2026年6月,国内餐饮行业的闭店数量高达205.52万家,而同期新开店数仅160多万家。在这场调整中,从网红新贵到万店巨头,无一幸免。

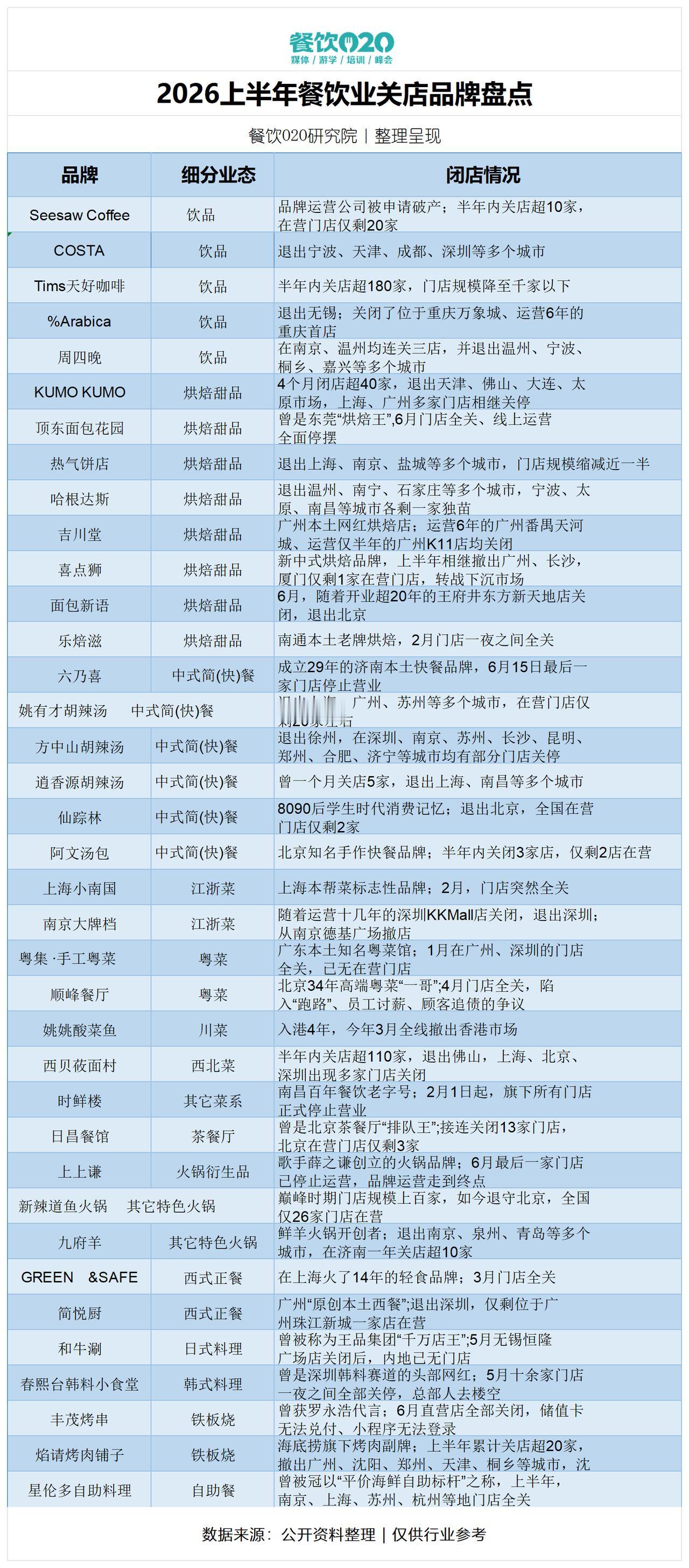

以下是2026年上半年部分关店或大规模收缩的餐饮品牌盘点:

☕️ 咖啡赛道:从“狂奔”到“刹车”

· Seesaw Coffee:曾被誉为“国内精品咖啡黄埔军校”,进入破产清算程序,在营门店仅剩约34家,较峰值(135家)大幅收缩。

· 库迪咖啡 (Coodee):高速扩张后急刹车。2026年3月至5月,新开700多家店的同时关闭了700多家;截至6月2日,90天内关店达722家。

· Tims天好咖啡:扩张失速,半年内关店超过180家。

· COSTA:被收购后战略错位,门店规模缩减近一半。

· %Arabica:收缩核心城市点位,关闭了无锡、重庆等地的门店。

🍰 烘焙甜品:网红光环褪去

· KUMO KUMO:从巅峰时期的超200家门店,缩水至不足60家,过去一年关闭约180家门店,彻底撤出甘肃、四川等多个省市。

· the Roll'ING:与KUMO KUMO同属一个集团,同样陷入大规模撤店困境。

· 哈根达斯 (Haagen-Dazs):持续缩减规模,近一年内关店近100家,中国门店业务已出售。截至2026年6月22日,在华门店仅剩175家,一年减少88家。

· 面包新语 (BreadTalk):继退出成都市场后,2026年上半年再退出北京市场。

· 行业整体:烘焙行业是“重灾区”。截至2026年5月,近一年闭店总数超过9.2万家,行业闭店率高达25%。

🍜 正餐与快餐:老牌褪色,新贵调整

· 南京大牌档:关闭了经营十余年的深圳市场所有门店,彻底退出。

· 上海小南国:曾成功港股上市的本帮菜标杆,一夜之间门店全关。

· 丰茂烤串:将烤串从路边摊引入室内的开创者,直营店全部关闭,近期在北京、上海大面积闭店9家。

· 星伦多自助料理:曾经的“平价海鲜自助巨头”,门店从巅峰120家锐减至7家。

· 六乃喜:被许多消费者视为“第一顿高级快餐”,最后一家门店停止营业。

· 米村拌饭:主动按下扩张暂停键。其联合创始人坦言,组织能力、伙伴能力、选址标准等都跟不上扩张速度。

· 上上谦:由歌手薛之谦创立的明星火锅品牌,在运营14年后,于2026年5月关闭了全国最后一家门店。

🍔 万店巨头:集体“踩刹车”

· 正新鸡排:“万店”神话褪色。门店已跌破一万大关,约为9500家,较2019年峰值1.6万家大幅减少。

· 华莱士:首次跌出“2万店俱乐部”,在营门店回落至约1.9万家。母公司出现多年首次半年度营收负增长,并从新三板摘牌退市。

· 海底捞(子品牌“焰请烤肉铺子”):作为海底捞增速最快的子品牌,高峰期门店突破70家,但2026年以来已关闭至少19家门店,且未开新店,并退出广州市场。

🥤 其他品类:茶饮、卤味遇冷

· 新式茶饮:网红新式茶饮赛道一年内闭店15.8万家,日均超430家门店停营。

· 卤味“三巨头”:绝味鸭脖、周黑鸭、煌上煌的门店均出现大幅收缩。

🔍 关店原因分析

1. 高速扩张后遗症:许多品牌前期为追求规模盲目扩张,导致组织能力、管理水平和单店盈利能力跟不上。规模越大,反而越脆弱。

2. 网红模式失灵:靠营销和流量起家的品牌,当新鲜感过去,产品、体验未能及时迭代,便迅速被消费者抛弃。

3. 价格战与“夹心层”困境:瑞幸、库迪等品牌将价格打至10元以下,给中端精品咖啡带来巨大压力。这些品牌既无巨头规模效应,又无独立小店的灵活性,陷入“夹心层”困境。

4. 成本与租约压力:高租金、高人力成本持续挤压利润空间。同时,大量在2008-2015年间签订租约的门店集中到期,面临续约或关闭的选择。

5. 战略调整与主动收缩:许多头部品牌开始从追求规模转向追求单店盈利,主动关闭不达标门店、调整模型。例如,海底捞在“红石榴计划”下孵化的大量副牌也进入调整期。

💎 总结

2026年上半年的餐饮业关店潮,是行业从野蛮生长转向精耕细作的必然阵痛。无论是曾经的“排队王”、万店巨头,还是资本宠儿,都在经历残酷的优胜劣汰。

——罗华山10点於深圳餐研院

科学干餐饮&创业不迷路

28年聚焦餐饮连锁产业

罗华山和1万个餐饮朋友

餐饮O2O赋能1万个品牌