好消息!天赐材料净利大增10倍,电解液龙头单季赚翻,Q3还要更猛!

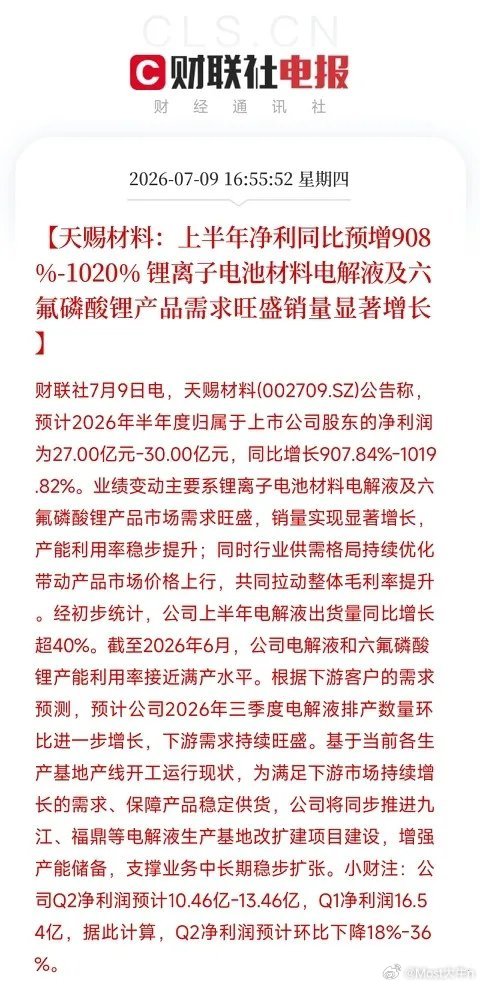

新能源产业链业绩王炸来了!天赐材料刚刚发布2026年半年度业绩预告,预计上半年归母净利润高达27亿元至30亿元,同比增908%至1020%!

锂电材料行业景气度爆表,电解液及六氟磷酸锂量价齐升,产能利用率接近满产,Q3排产还要环比增长,这不是反弹,这是主升浪!

四个核心看点:

1. 量价齐升,产能拉满

锂离子电池材料电解液及六氟磷酸锂产品市场需求旺盛,销量实现显著增长,上半年电解液出货量同比增长超40%。截至2026年6月,公司电解液和六氟磷酸锂产能利用率接近满产水平。叠加行业供需格局持续优化,带动产品市场价格上行,共同拉动整体毛利率大幅提升。在电解液价格历经2024-2025年的行业洗牌后,2026年迎来强势复苏,天赐材料凭借全球化布局和一体化成本优势,充分受益于涨价弹性。

2. Q3展望乐观,需求持续旺盛

根据下游客户的需求预测,公司预计Q3电解液排产数量环比进一步增长,下游需求持续旺盛!这意味着,二季度并非业绩高点,三季度还有望继续环比增长。

3. 加速扩产,备战需求高峰

当前各生产基地产线开工运行现状饱满,为满足下游市场持续增长的需求,公司将同步推进九江、福鼎等电解液生产基地改扩建项目建设,增强产能储备,支撑业务中长期稳步扩张。

4. 风险提示:Q2环比小幅回落,高基数下的正常波动

公司Q1净利润16.54亿元,Q2净利润预计10.46亿-13.46亿元,环比下降18%-36%。考虑到一季度通常为长单集中执行期,叠加春节前排产节奏影响,Q2环比回落属于正常的季度波动。同比来看,Q2利润较去年同期的2.12亿元仍有393%-535%的增长。短期波动不改上行趋势。

10倍增长!27亿净利!产能拉满!Q3继续涨!天赐材料的这份半年报,每一个数字都在宣告:锂电材料行业的春天,已经全面到来!

从2024年的行业寒冬,到2026年的供不应求,电解液行业只用了两年时间就完成了从产能过剩到供需反转的惊人跨越。天赐材料凭借全球化布局、一体化成本优势和持续扩产,成为这轮周期反转的大赢家。

更值得关注的是,公司预计Q3排产环比进一步增长,意味着这轮景气上行周期远未结束。在新能源车渗透率持续提升、储能市场爆发式增长的背景下,电解液需求的增长故事才刚刚进入主升浪。

当然,行业的周期波动永远存在。但至少在这个夏天,天赐材料的股东们可以安心地享受业绩的饕餮盛宴。

净利大增10倍,电解液行业的春天能持续多久? 欢迎评论区聊聊!