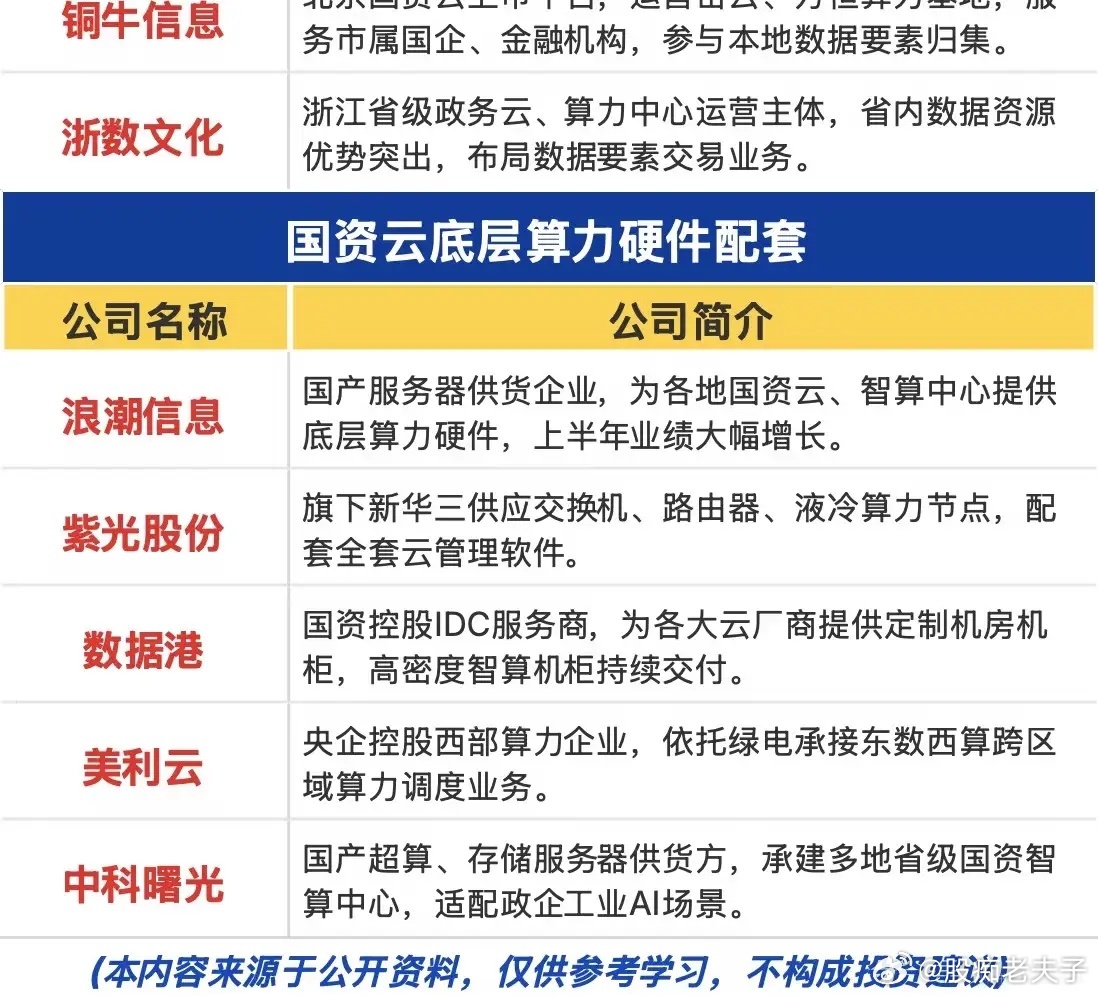

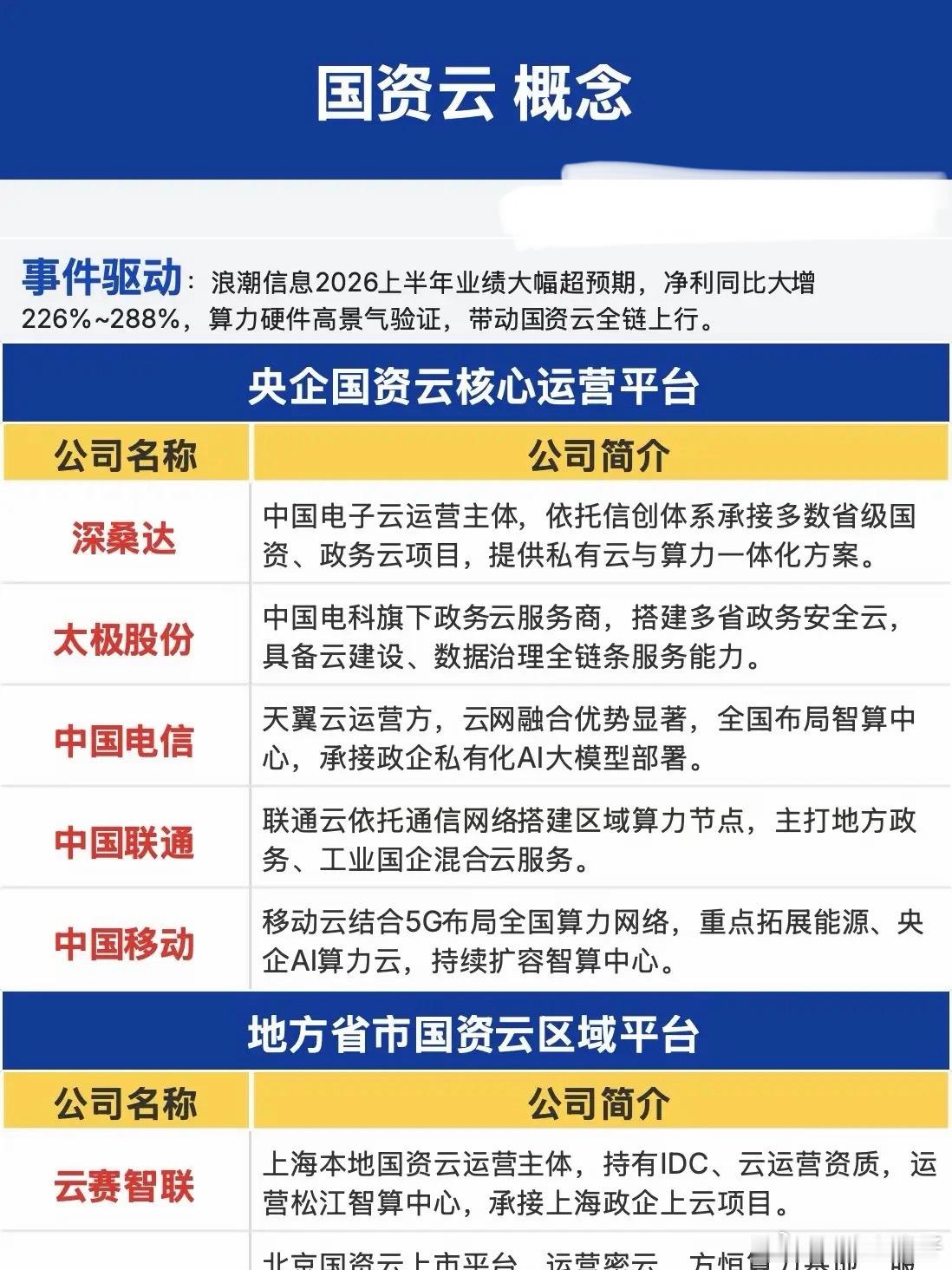

浪潮业绩引爆算力行情,国资云才是算力落地真正主战场浪潮信息上半年业绩预告一出,净利润同比暴涨226%至288%,算力硬件高景气彻底坐实。不少散户跟风猛炒上游芯片整机,却忽略了一个关键矛盾:硬件造得再多,最终落地的核心场景,全在国资云赛道,这条主线被市场严重低估。很多投资者陷入单一误区,认为算力行情只看服务器、交换机,却没搞懂行业底层逻辑。当下政企、金融、央企的数据安全红线收紧,外资云逐步退出市场,政务、国企、央企的AI算力需求,只能由国资背景云平台承接。硬件厂商只是供货方,国资云手握真实算力采购订单,才是整条产业链的需求源头。国资云产业链清晰分为两大核心板块,自上而下形成完整闭环。第一类是国资云运营平台,分为全国央企平台与地方区域平台。央企阵营里,深桑达背靠中国电子信创体系,拿下大量省级政务私有云项目;太极股份深耕政务安全云;三大运营商凭借全国算力节点,承接央企私有化大模型部署。地方国资云各自守住本地市场,云赛智联把控上海政企上云,浙数文化垄断浙江省级算力与数据要素市场,铜牛信息扎根北京国资算力基地。第二类是底层算力硬件配套,所有云平台的机房、服务器、交换机都离不开这条支线。浪潮、中科曙光负责供给国产AI服务器与超节点整机柜;紫光股份配套交换机、液冷算力节点;数据港、美利云提供IDC机房与跨区域算力调度,硬件厂商的业绩增长,本质是各地国资云持续扩容带来的增量订单。回看近期盘面能清晰看到资金切换节奏:浪潮业绩公布当天,算力硬件率先冲高,但持续性偏弱;反观国资云板块走出多轮稳健上涨。往年行情资金偏爱短线炒作硬件制造,如今机构资金更看重拥有稳定政企订单、长期持续性需求的国资云平台,纯硬件炒作的短线逻辑正在失效。市场一直有声音担忧算力需求透支,但各地省市持续落地国资云建设招标、央企分批上云改造,持续释放长期采购量。私有云、本地化智算中心是政策硬性要求,行业增长具备强确定性,不存在需求见顶的风险。AI算力的竞争早已不再是单纯比拼硬件产能,能否抓住国资、政务、央企的本地化算力订单,才是企业长期成长的关键。未来算力行情的主线重心,会从上游硬件制造,逐步转移到手握落地场景的国资云龙头,兼具云运营与算力配套全产业链布局的企业,将持续享受国产数字化转型的长期红利。

风险提示:本文仅梳理产业逻辑,不构成任何投资建议,股市波动较大,入市需谨慎。