乘联分会今日发布了 2026 年 6 月全国乘用车市场数据:

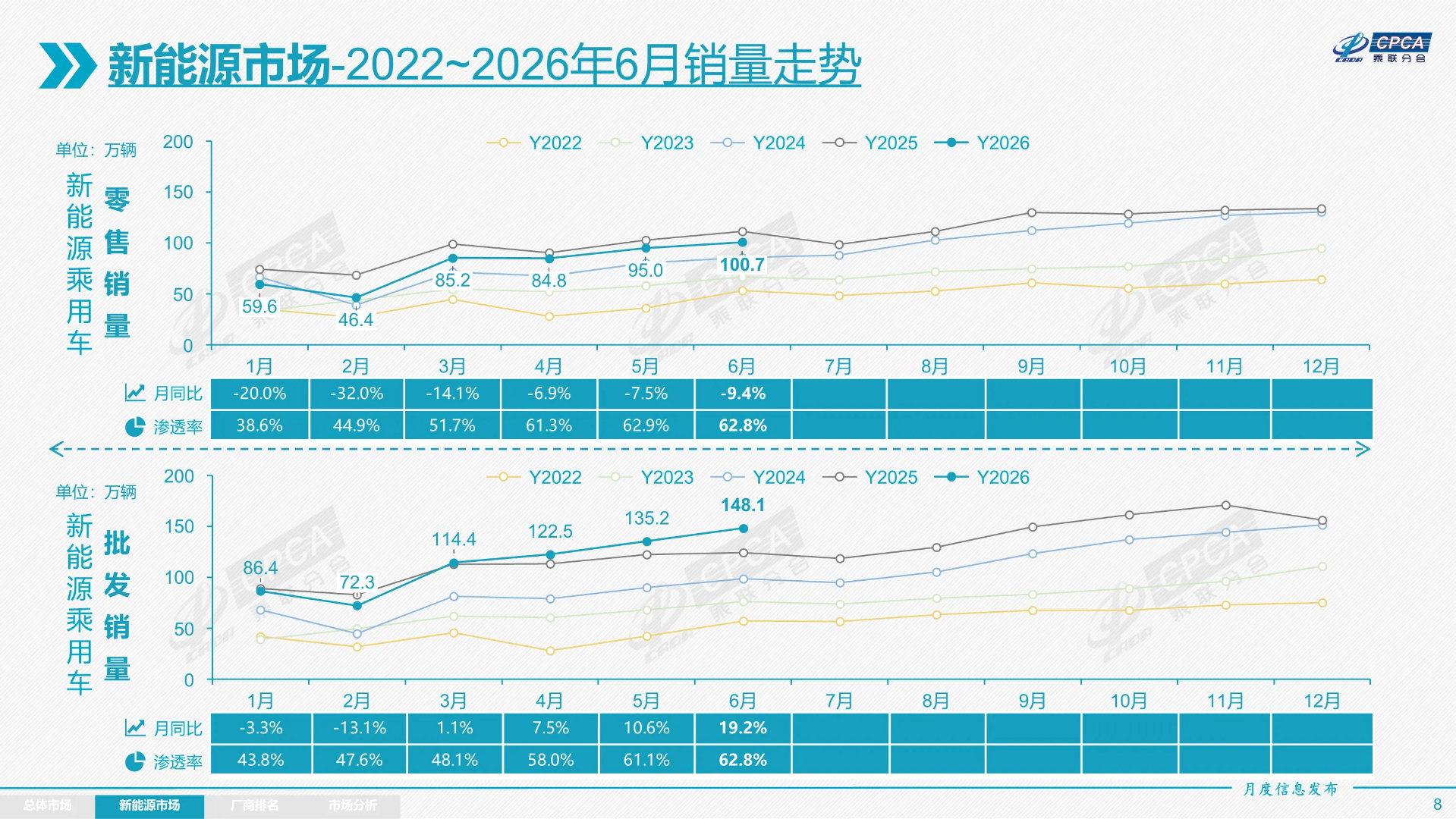

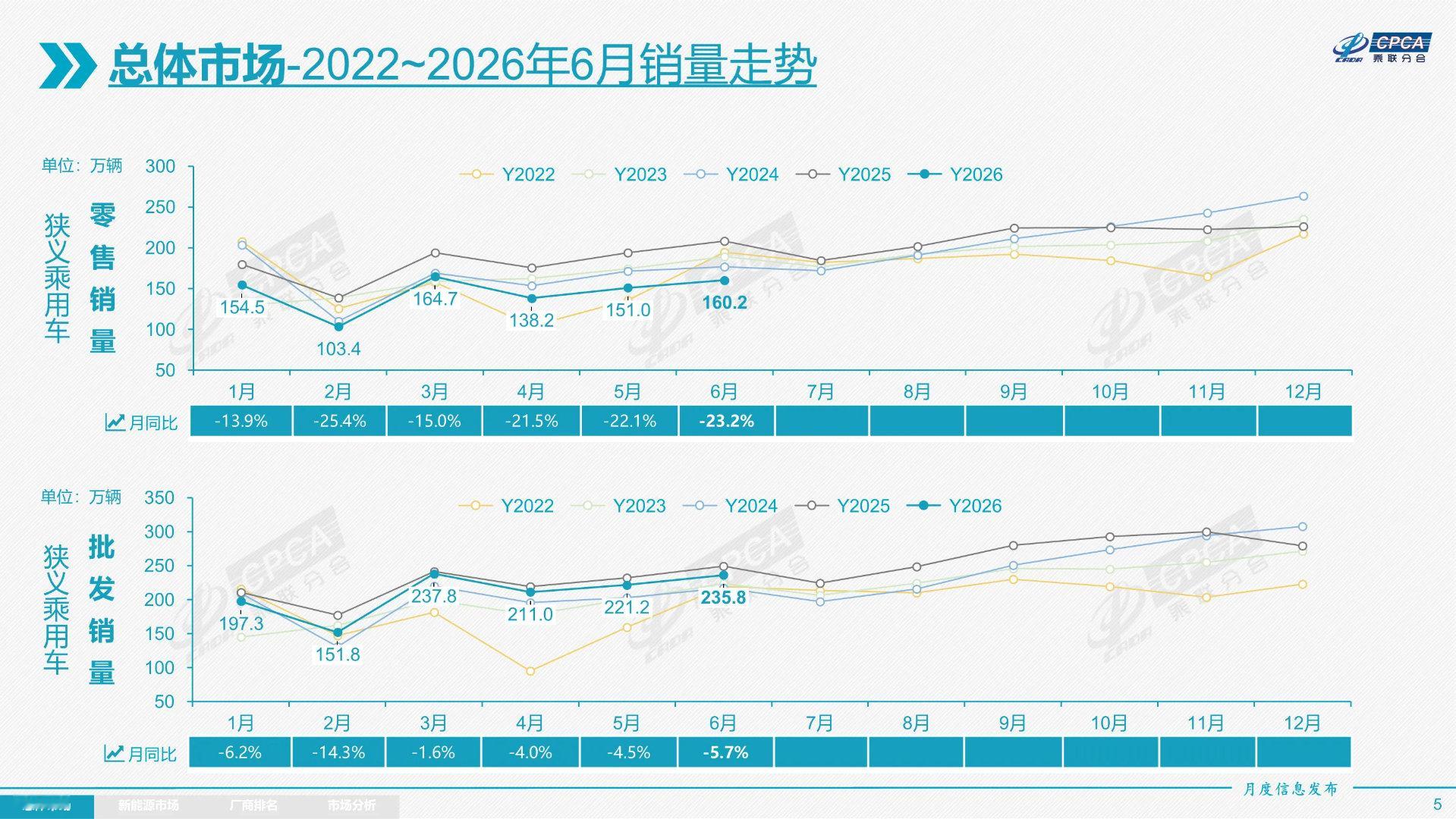

6 月全国乘用车零售 160.2 万辆,同比下降 23.2%,环比增长 6.1%;今年累计零售 870.1 万辆,同比下降 20.2%。当月车市呈现总量承压、环比修复、结构极致分化的运行特征,核心表现为燃油车内销大幅收缩、新能源主导地位强化、出口延续高速增长,其中常规燃油车零售同比下滑 39%,纯燃油车降幅达 42%,燃油车减量贡献了乘用车总减量的 78%,直接推动新能源零售渗透率攀升至 62.8% 的历史高位,油电替代进程超出市场预期。

同时,市场内部分化也在持续加剧,新能源行业告别全域普涨,高端车型销量爆发与低端经济型产品承压并存,县乡市场及入门级车型下滑幅度较大,新车上市的短期拉动效应也明显减弱。6 月自主品牌零售 110 万辆,同比下降 18%,国内零售份额达到 68.6%,同比提升 4.5 个百分点,在 20 万元以上各价格段,自主品牌零售占比均超过 50%,高端化突破成效显著。同期主流合资品牌、豪华品牌零售分别同比下降 34%、30%,市场份额持续收窄。渠道端被动去库存节奏加快,今年前 6 个月乘用车行业库存整体下降 48 万辆,经销商普遍陷入亏损,经营压力持续走高。

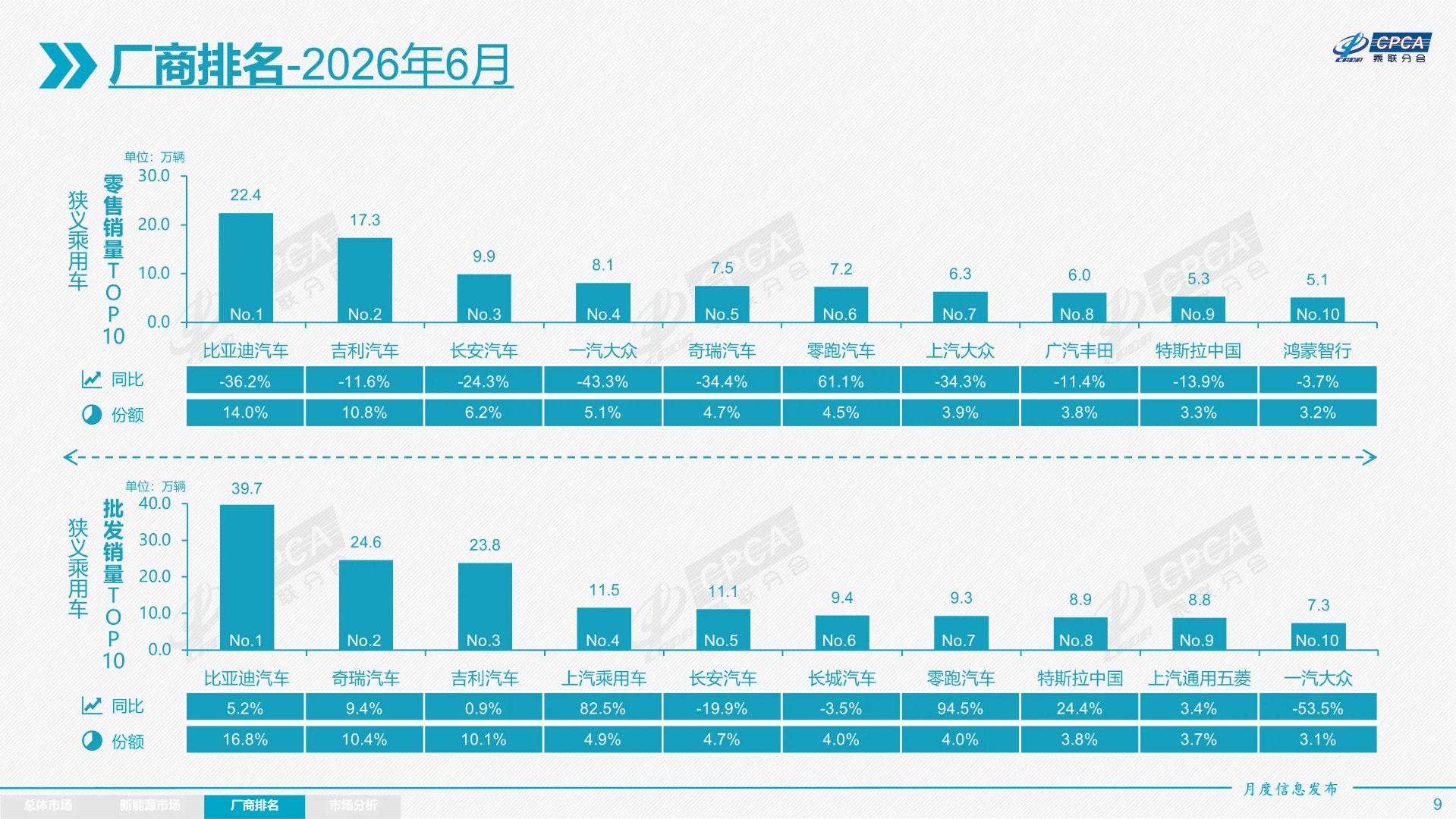

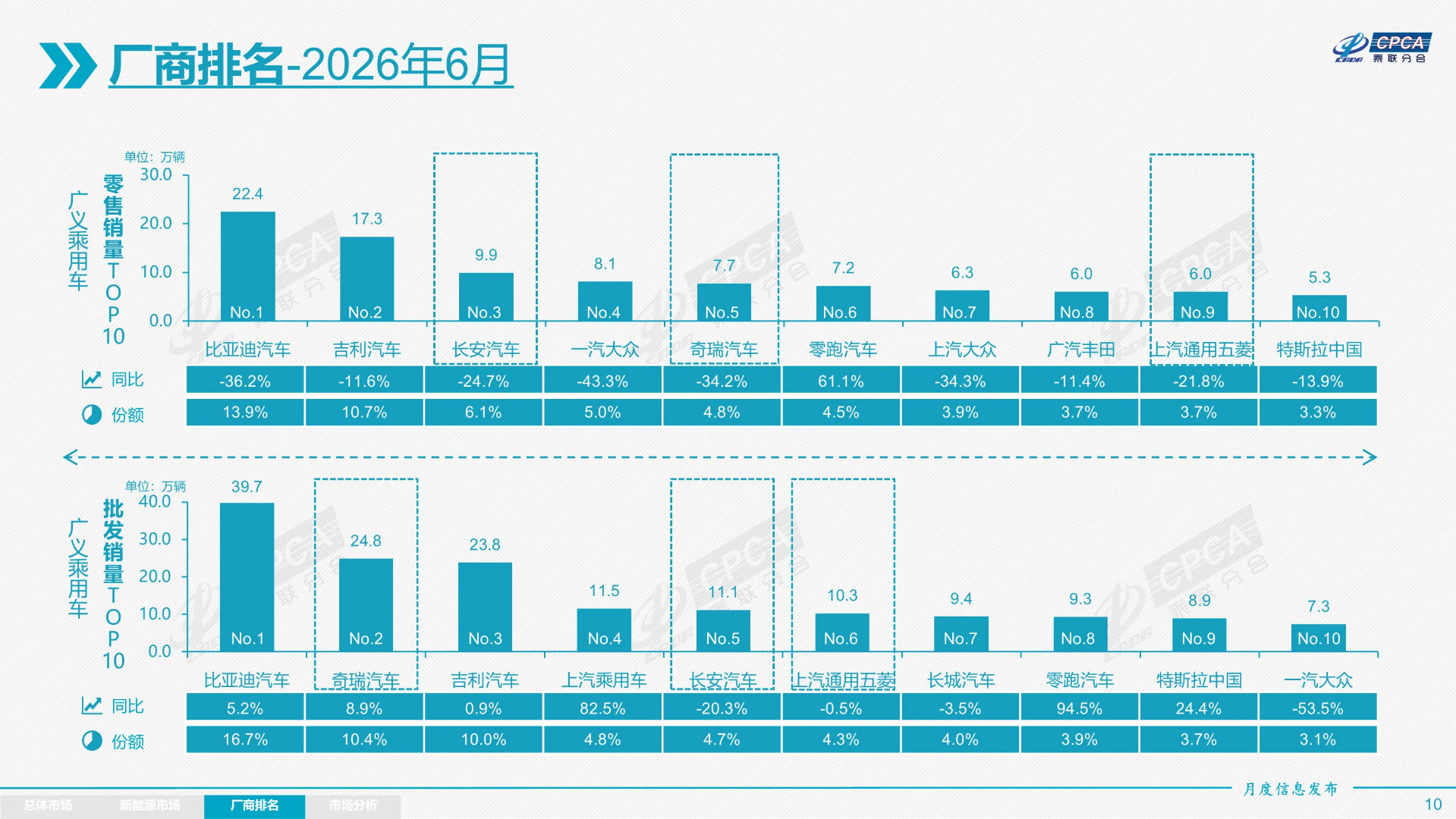

当月新能源零售突破 2 万辆的品牌包括:比亚迪汽车(224,478辆)、吉利汽车(107,951辆)、零跑汽车(72,376辆)、长安汽车(66,900辆)、特斯拉中国(52,920辆)、鸿蒙智行(50,624辆)、上汽通用五菱(43,043辆)、蔚来汽车(40,525辆)、奇瑞汽车(36,449辆)、小米汽车(34,738辆)、上汽乘用车(33,783辆)、小鹏汽车(32,593辆)、东风汽车(32,409辆)、理想汽车(30,895辆)、极狐汽车(25,237辆)、长城汽车(24,141辆)、广汽埃安(23,622辆)。

出口仍是汽车行业最核心的增长动力,6 月乘用车出口 87.7 万辆,同比增长 82.3%,环比增长 11.5%,出口量占乘用车厂商总销量的 37%;其中新能源出口 49.9 万辆,同比大增 152.7%,占出口总量的 56.9%,占比创下历史新高,同时燃油车出口也保持 33% 的同比增速,形成油电双轮驱动的出海格局。