私募股权现在最核心的问题,不是没有资产,而是退出太难。

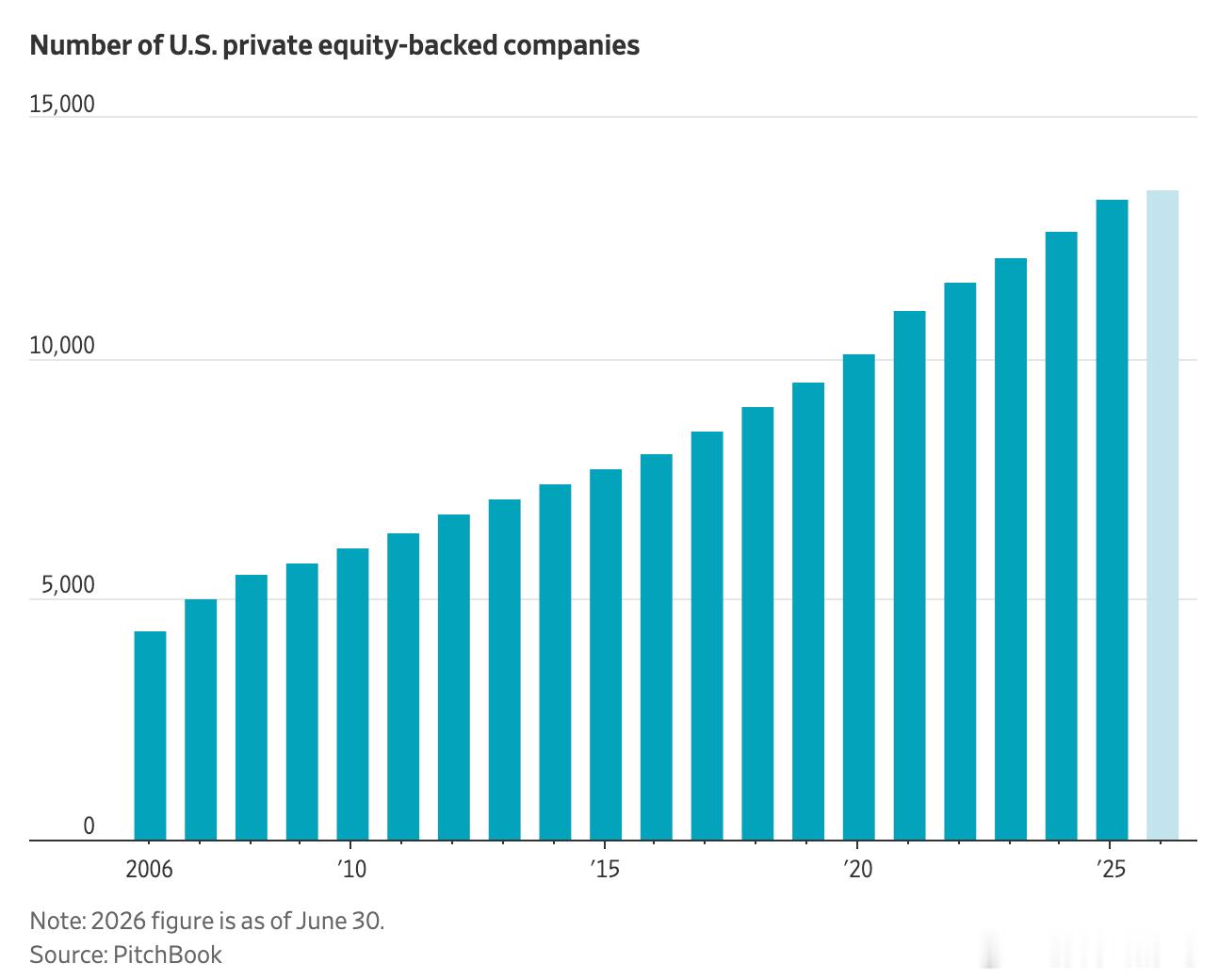

WSJ这篇文章里有几个数据很有意思:截至今年6月底,美国还有大约1.35万家PE持股公司,高于去年底的1.33万家。其中接近4000家公司已经被PE持有6年以上,大约1500家公司被持有9年以上。

过去PE比较典型的持有周期是3到5年,现在周期明显拉长。按照PwC基于PitchBook数据的测算,如果按照当前退出速度,整个行业可能需要大约9年才能消化这些积压资产。

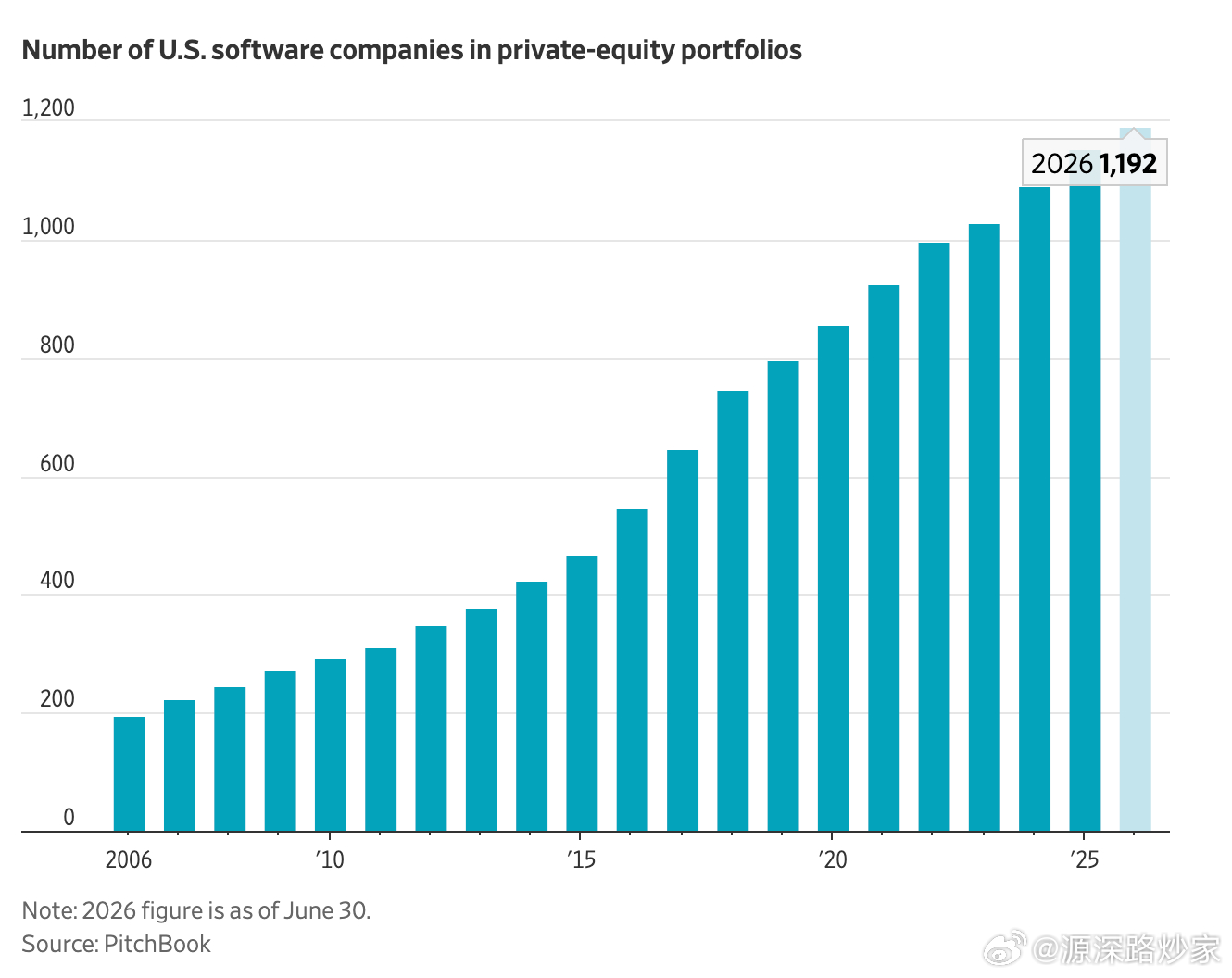

这里面压力最大的还是软件资产。2020、2021年很多软件公司是在高估值、高增长预期下被买进去的,当时大家相信远程办公、SaaS增长可以持续。但现在情况变了:增长放缓、债务压力上升,再叠加AI对传统软件商业模式的冲击,上市可比公司的估值被打下来,PE自然不愿意用大幅折价退出。

所以现在行业出现了一个很典型的僵局:买方觉得估值还贵,卖方不愿意认亏,LP又等着拿钱回来。于是二级交易、延续基金这些工具变得更重要,本质上是在给退出问题争取时间。

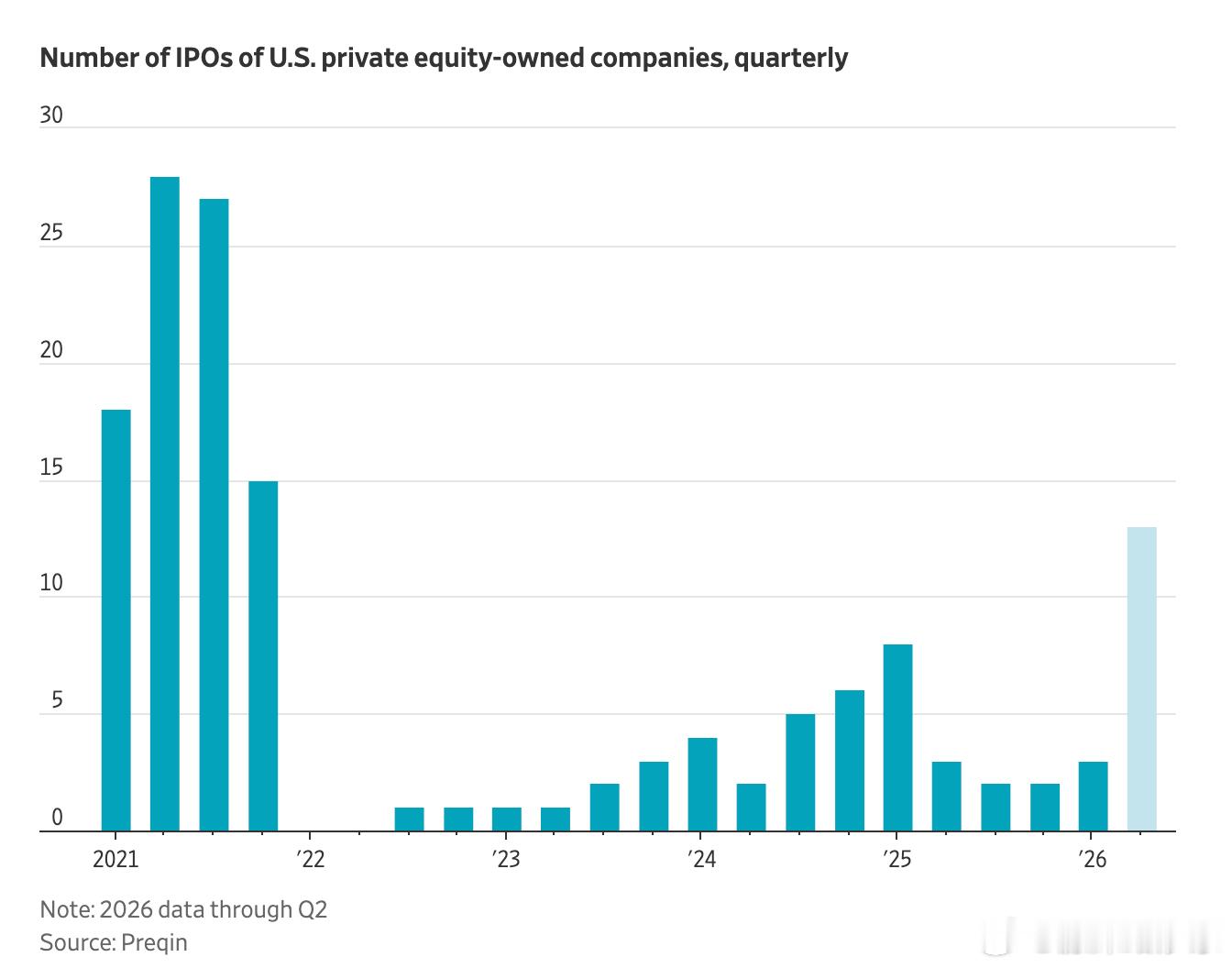

唯一的边际改善是IPO市场有所恢复。今年上半年,PE支持的16家公司上市融资101亿美元,是2021年底IPO市场降温以来最好的六个月。但问题是,如果IPO窗口不能持续打开,很多资产最后还是只能继续往后拖。

这其实也说明一个很朴素的道理:一级市场和二级市场最终是相通的。高估值买入、低流动性持有、退出窗口关闭,最后都会反映到回报和现金流上。真正的风险,很多时候不是资产不好,而是价格太贵、期限太长、退出太难。