Meta算力商业化重塑估值逻辑

一、业务模式转型 1. 战略定位跃迁 • 从消费互联网平台向AI基础设施服务商演进 • 内部算力冗余转化为对外商业化资产 2. 资产复用机制 • 现有AI基建支持内部业务同时承载外部负载 • 闲置算力动态调配至企业级客户需求

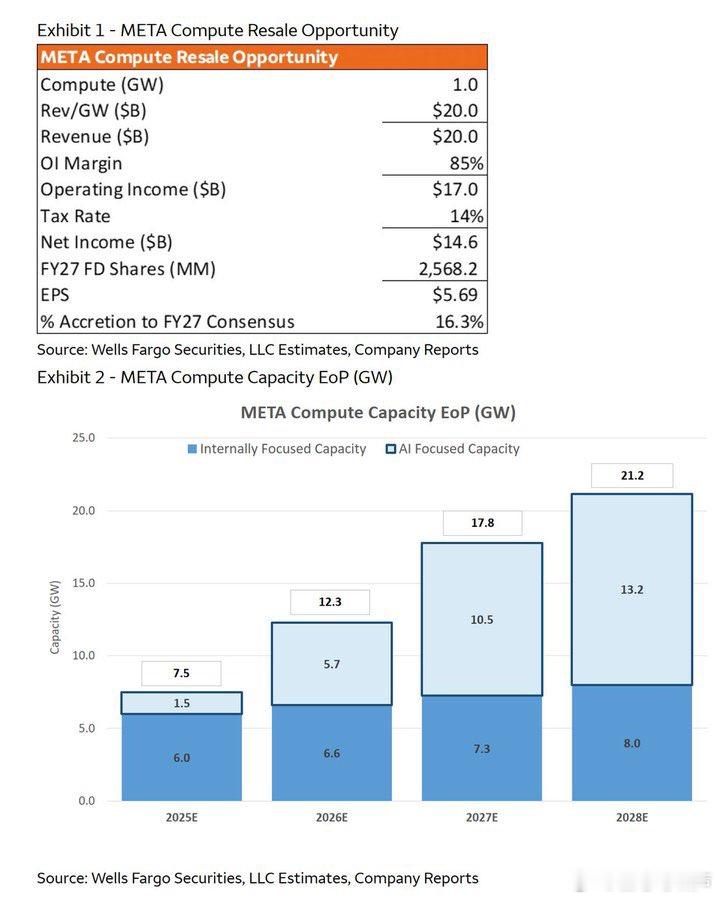

二、财务影响测算 1. 威尔斯法戈情景假设 • 商业化1GW算力创收200亿美元 • 运营利润率逼近85%水平 • 净收入增加146亿美元 • 抬升2027年共识EPS逾16% 2. 成本结构优势 • 固定成本前置投入完成 • 增量工作负载边际成本极低 • 利用率提升显著放大经营杠杆

三、产能扩张轨迹 1. 算力规模增长 • 总容量2025年7.5GW至2028年超21GW • 近三倍增幅主要源于AI专用设施 2. 投资重心迁移 • 数据中心建设超越传统社交产品支持需求 • 构建全球顶级AI算力平台

四、行业范式演变 1. 数字公用事业化 • 超大规模云厂趋近电力电网商业模式 • 固定基础设施利用率最大化驱动回报 2. 资产属性重估 • 折旧资产叠加高增量毛利工作负载 • 推理请求与企业负载提升资产收益 3. 长期价值锚点 • 算力储备价值比肩AI模型所有权 • 基建回报周期类比电厂及通信网络

核心结论:Meta正通过激进的AI算力扩建实现商业模式质变,其基础设施的潜在商业化能力尚未被市场充分定价。若算力对外服务落地,将释放极高边际收益的盈利弹性,推动估值体系向数字公用事业切换。风险在于商业化进度不及预期及资本开支回报率验证周期较长。~~~~~~~~~~~这张图表突显了一种可能性,许多投资者尚未开始充分计价:Meta 最终可能从一家纯粹的消费者互联网公司演变为 AI 基础设施提供商。如果管理层最终将多余的计算能力商业化,其经济效益可能极具吸引力,因为大部分基础设施已在为支持自身 AI 雄心而建设。

富国银行的情景分析说明了这种期权价值的规模。假设 Meta 将仅 1 吉瓦的计算能力货币化,它可能每年产生约 200 亿美元的收入,运营利润率接近 85%,从而新增约 146 亿美元的净收入,并将 2027 财年共识每股收益提升超过 16%。虽然这些数字仍属假设,但它们展示了大规模 AI 基础设施的价值,一旦利用率扩展到内部工作负载之外,其价值将显著显现。

或许更令人印象深刻的是 Meta 计算足迹的预计增长。总计算能力预计将从 2025 年的 7.5GW 几乎翻三倍,到 2028 年超过 21GW,其中 AI 专用容量将占扩张的大部分。这强调了 Meta 不再仅仅投资于更大的数据中心来支持 Facebook、Instagram 和 WhatsApp。它正在构建全球最大的 AI 计算平台之一。

这强化了我们最具信念的观点之一:超大规模云提供商越来越类似于数字公用事业。正如电网通过最大化固定基础设施的利用率来产生回报一样,AI 数据中心随着额外工作负载在已大幅折旧的资产上运行而变得更有价值。每一次增量推理请求、企业工作负载或外部客户需求都能提升利用率,同时带来极高的增量利润率,因为固定成本早已发生。

更重要的是,AI 基础设施可能比投资者当前假设的要灵活得多。最初为内部推荐引擎、广告模型和 AI 助手而构建的计算资源,在有闲置容量时可潜在地重新用于服务企业客户。这创造了一个全新的货币化杠杆,在以往的云投资周期中根本不存在。

Meta 是否最终大规模进入基础设施市场仍不确定,但其战略逻辑令人信服。如果 AI 越来越成为几乎每个企业都会消费的公用事业,那么拥有多余计算能力可能与拥有模型本身一样宝贵。在那个世界中,超大规模云提供商不再仅仅在资本支出上花费数千亿美元。他们正在构建能够产生数十年回报的创收数字基础设施,就像发电厂、高速公路或电信网络一样。我们继续认为,市场低估了这些 AI 基础设施投资中蕴含的长期盈利能力。