中美资本生产率差距暗藏中国跃升空间

一、核心经济规律 1. 资本与生产率关系 • 人均生产性资本存量决定人均GDP水平 • 资本组合涵盖机器、技术、基建、软件及组织资本 2. 增长模式转型 • 人口红利消退倒逼全要素生产率提升 • 未来增长依赖单位工人产出而非劳动力数量增加

二、全球格局对比 1. 发达经济体特征 • 美国处于曲线最右端,科技与IP投资积累深厚 • 澳大利亚依托资源强度与高资本投入位居前列 • 西欧国家资本形成稳健,聚集于曲线中部 2. 中国结构性特征 • 工业资本存量全球领先但人均产出偏低 • 资本质量短板制约价值链攀升 • 向先进制造、AI、半导体等领域升级存在显著潜力

三、新兴经济体启示 1. 印尼发展路径 • 自然资源与劳动力优势不可持续 • 需持续提升基础设施、自动化及数字化资本密度 2. 资本配置效率 • 高融资成本抑制企业设备更新与技术迭代 • 低效资本分配导致生产率增长停滞风险

四、政策驱动方向 1. 技术投资重点 • 各国加速布局AI、机器人及数字基建 • 自动化技术实质提升单人可用资本量 2. 良性循环机制 • 生产性资产投资推升高产出与储蓄率 • 资本深化形成自我强化的繁荣周期

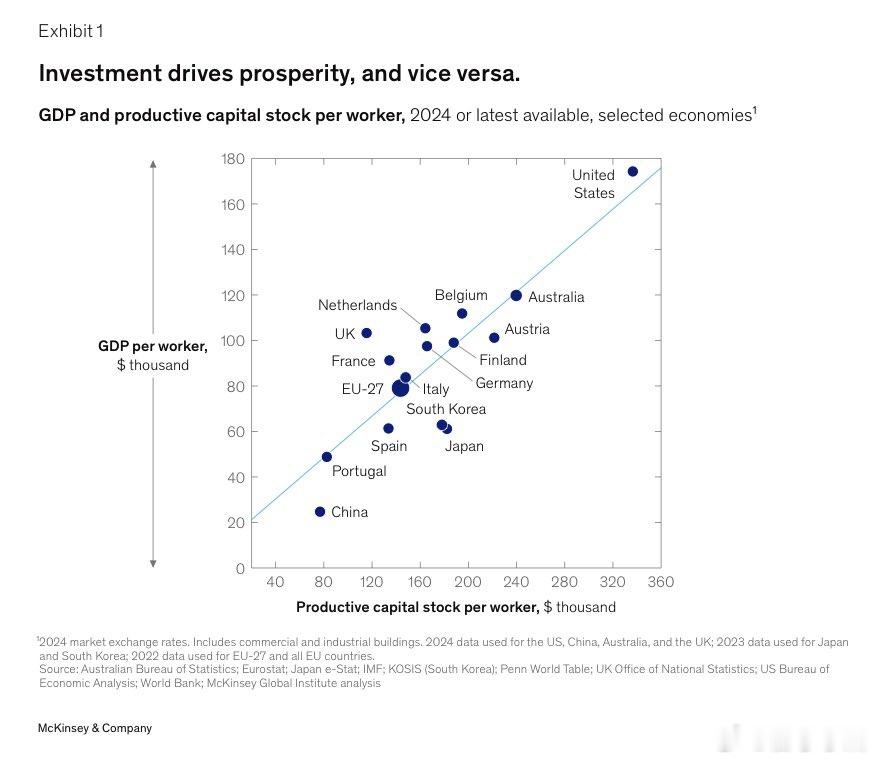

核心结论:生产性资本人均占有量是国富国穷的根本决定因素,单纯依赖资源禀赋或人口规模无法维持长期繁荣。中国虽拥有庞大工业资本基数,但人均产出仍显著低于发达国家,凸显出向高技术价值链跃迁的巨大空间。全球老龄化背景下,各国正通过AI与自动化重塑资本-产出比,而融资成本与资本配置效率将成为新兴经济体能否突破中等收入陷阱的关键变量。长期看,地表资源远不及人均生产性资本存量对国家财富的决定性作用。~~~~~~~~~~~~这张图表阐释了经济学中最基本的关联之一:

国家变得更富裕,是因为工人配备了更高效的生产性资本,而财富本身又能促成更大的投资。生产率很少仅由劳动力驱动。它是工人、机器、技术、基础设施、软件和组织资本的结合,最终决定了每位员工能创造多少经济价值。

这种正向关系显而易见。工人人均生产性资本存量更高的国家,始终能产生更高的工人人均GDP。美国在这条曲线上位置最靠前,反映了其数十年来在技术、知识产权、自动化、研究和高价值产业方面的投资。澳大利亚也排名靠前,得益于资源密集型经济和大量资本投入,西欧大部分国家则聚集在中部,结合了强劲的资本形成与成熟的工业经济。

或许最有趣的异常值是中国。尽管过去二十年积累了全球最大的工业资本基础之一,但工人人均GDP仍远低于发达经济体。与其视之为弱点,不如将其解读为证据:如果中国能继续从制造业向先进技术、服务业、机器人、半导体、生物技术和人工智能等价值链高端迈进,其生产率仍有巨大提升空间。单纯的资本积累是不够的。资本的质量越来越重要。

这张图表还突显了为什么单纯增加就业已不再是可行的长期增长策略。全球许多地区的人口都在放缓,这意味着未来的经济增长必须越来越多地来自提高工人人均产出,而非增加劳动力。这正是全球各国政府积极投资人工智能、自动化、机器人、数字基础设施和先进制造的原因。这些技术实际上增加了每位员工可用的生产性资本,让更少的工人能产生更多产出。

对于印尼等新兴经济体而言,其含义尤为重要。可持续繁荣不会仅仅来自丰富的自然资源或不断扩大的劳动力。它将来自通过基础设施、工业机械、自动化、教育、数字化和研究,持续提高工人人均生产性资本。同样重要的是确保资本得到高效分配。当融资成本结构性地居高不下时,企业投资减少,自动化放缓,创新受阻,生产率增长最终停滞。

归根结底,这张图表强化了一个简单却有力的原则:生产率驱动繁荣,投资驱动生产率。那些持续投资生产性资产的国家,创造了更高的产出、更高的收入、更多的储蓄以及更多投资的良性循环。那些投资不足的国家则面临相反的循环,其中薄弱的生产率制约收入增长,进而减少了摆脱困境所需的资本形成。从长远看,国家的财富更多取决于他们置于每位工人手中的生产性资本多少,而非地下拥有的资源。