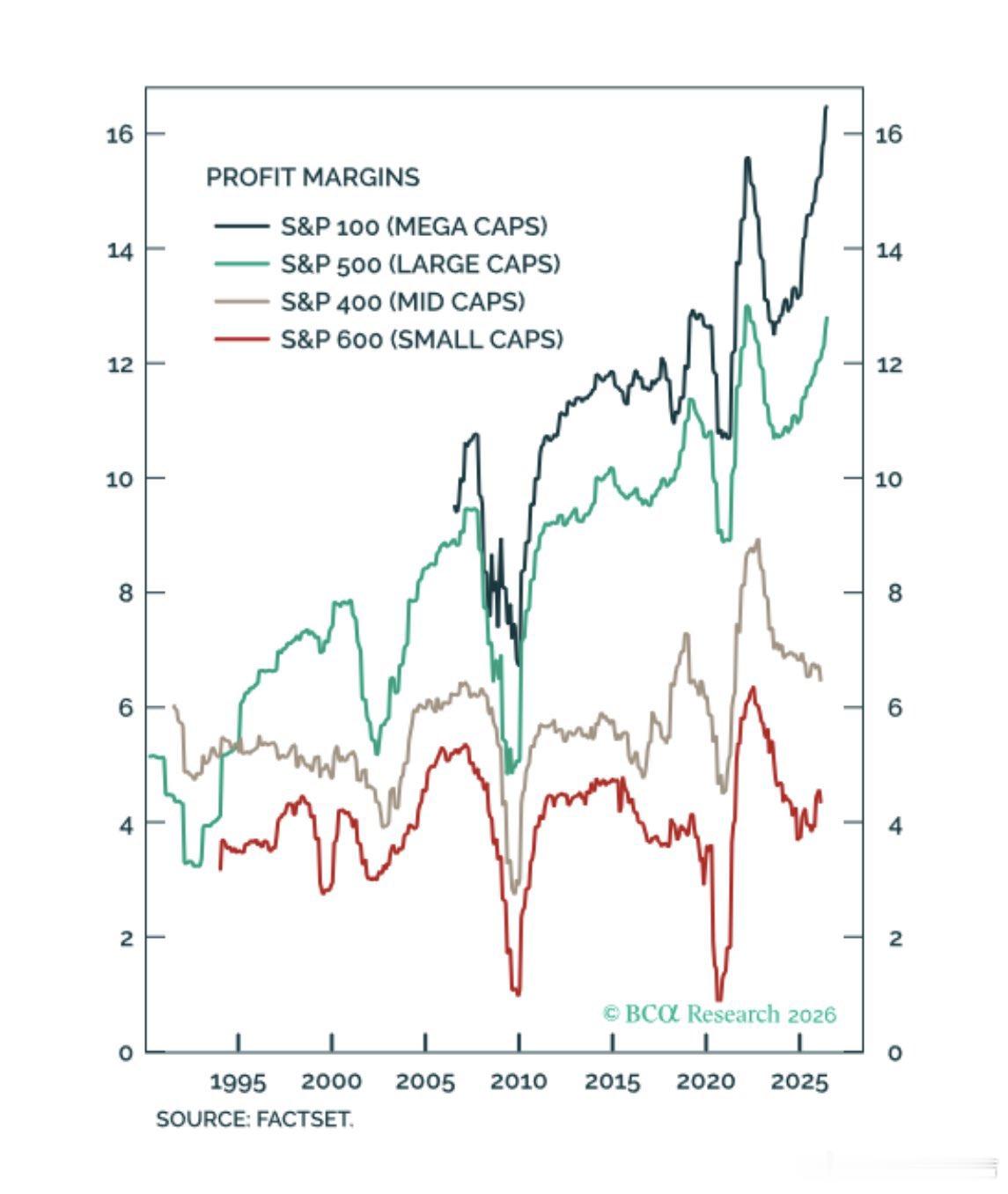

这张图表展示了当前美国股市的一个典型特征:企业盈利能力的扩张日益集中在最大的公司中。虽然标普100指数公司的利润率已攀升至超过16%的历史新高,但中盘股和小盘股公司的利润率仍接近十年前的水平。

这是华尔街K型经济的一种金融表现形式。最大型企业继续拉大差距,而美国大部分企业则在结构性盈利能力较低的情况下苦苦挣扎。

这种分化受到多种力量的推动。首先,巨型科技公司采用轻资产商业模式,具备极高的运营杠杆。一旦软件、云基础设施或AI模型建成,增量收入就能带来非常高的利润率。其次,规模已成为竞争优势。最大型公司享有更低的融资成本、更强的定价能力、更广泛的全球分销网络,以及每年投资数百亿美元于AI、数据中心和专有技术的能力。第三,资本日益集中,使最大型公司能够以较小的竞争对手无法匹敌的速度收购人才、知识产权和基础设施。

人工智能很可能在加速这种分化,而不是逆转它。大型公司拥有部署大规模AI所需的资本、计算基础设施、专有数据和工程人才,从而使生产力提升直接转化为更高的利润率。较小的公司可能随着时间推移从AI工具中受益,但它们仍只是价格接受者,而非生态系统的主导者。

这也有助于解释为什么股市领导地位日益狭窄。指数创纪录的表现由相对较小的一组公司驱动,这些公司的盈利能力持续复利增长,而更广泛的市场大部分在基本盈利能力上几乎没有改善。

对投资者的启示是双重的。一方面,巨型股的高估值反映了盈利能力的真正结构性改善,而非纯粹的投机热情。另一方面,这种极端的利润率分散为周期的下一阶段提出了一个重要问题。如果AI采用最终变得更加普遍且融资条件改善,中盘和小盘公司利润率就有恢复的空间。在此之前,疫情后市场所定义的盈利差距很可能持续存在,这强化了市场集中度为何仍异常高企的原因。