我之前说过,英伟达现在更像是在承担“AI 产业财政部”的角色,而不只是央行。

Semi 这篇报告把这个问题讲得更清楚了:AI 算力扩张不是单纯买 GPU,而是一个三位一体的工程,必须同时解决三个问题:资本、需求承诺、数据中心。

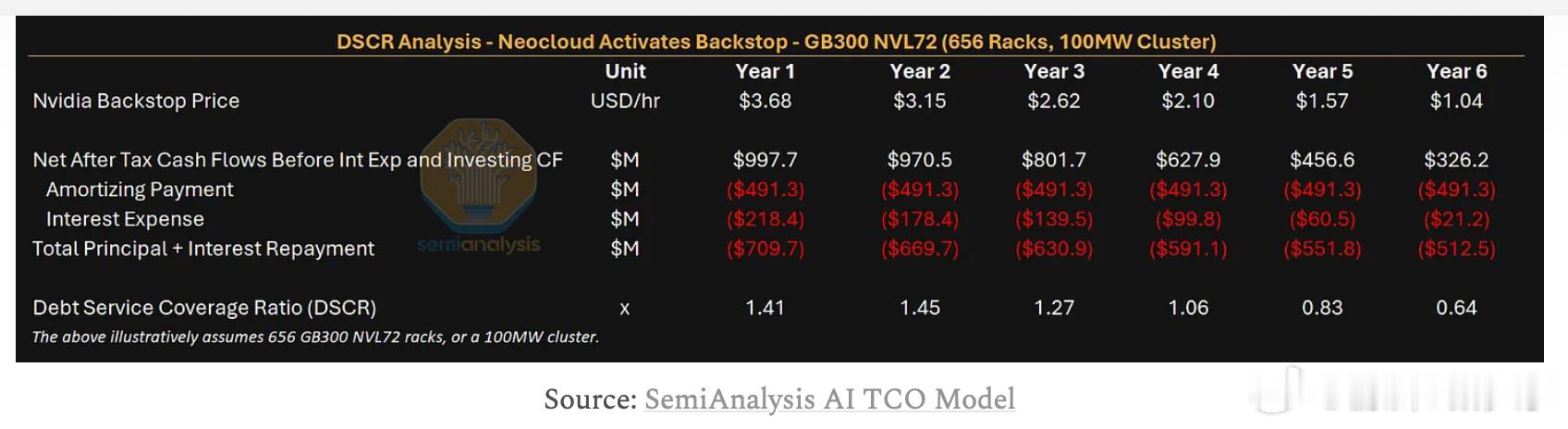

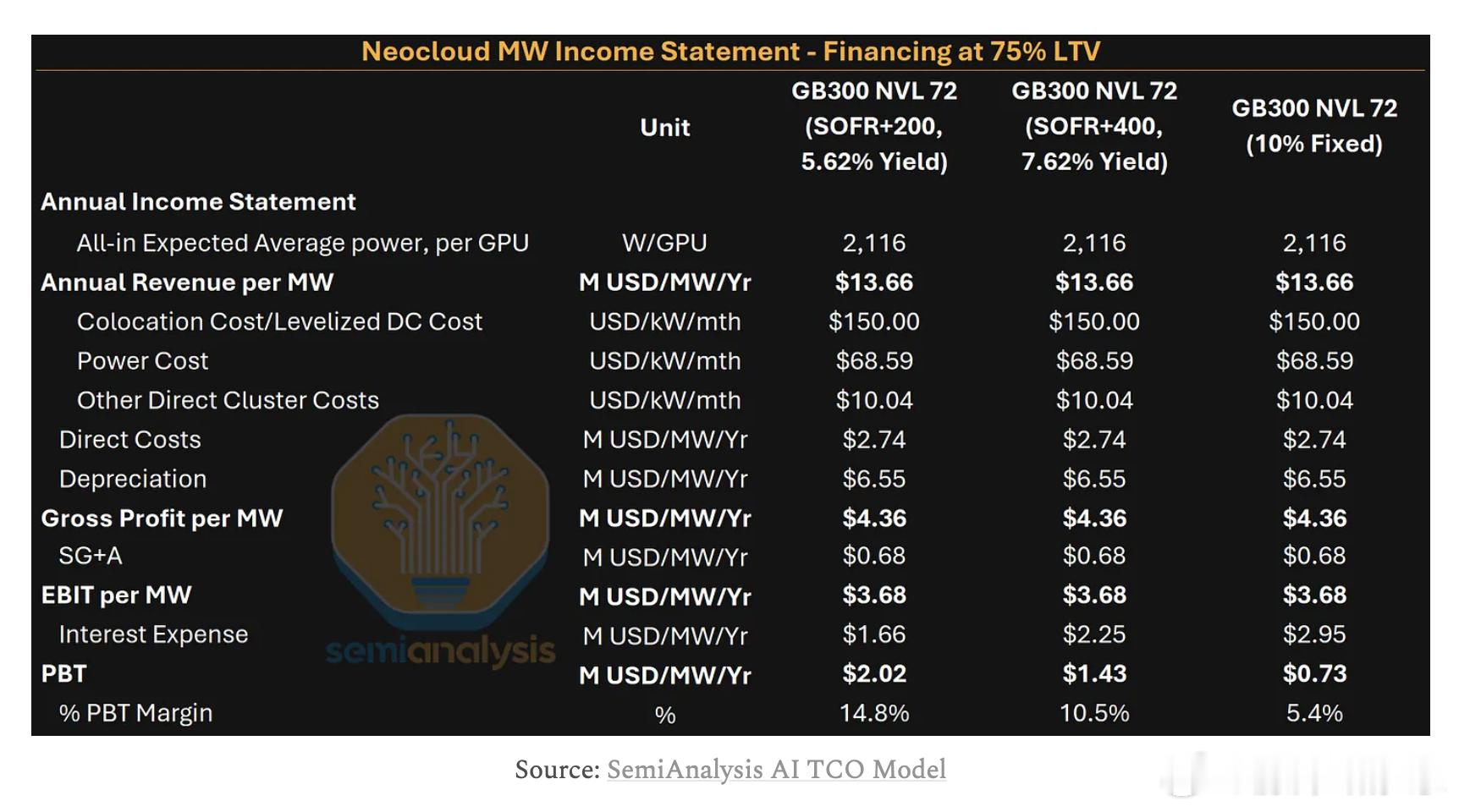

第一是资本。Neocloud 想买 GPU、建集群,需要大量债务融资。但银行不会因为你说 AI 需求很好就随便借钱,它要看现金流、看抵押物、看谁兜底。过去最好的融资结构,就是有微软、Meta、Google 这类 hyperscaler 的长期 take-or-pay 合同。说白了,银行真正看的不是 Neocloud 的信用,而是背后大客户的信用。

第二是需求承诺。Neocloud 要拿到融资,得先证明有人长期租它的算力。但问题是,客户在签长期合同前,又要先确认你有 GPU、有数据中心、有交付能力。所以这里天然形成一个鸡生蛋、蛋生鸡的问题:没有客户,融不到钱;没有钱,买不了 GPU;买不了 GPU,又拿不到客户。

第三是数据中心。就算 GPU 和融资都有了,Neocloud 还得拿到数据中心容量。但数据中心运营商也不傻,相比租给一个信用不强、租期不确定的 Neocloud,它当然更愿意直接租给微软、Google 这种投资级客户,而且一签就是 10-15 年。所以 Neocloud 要么付更高租金,要么自己建数据中心,要么找更强的信用方帮它背书。

这就是 Semi 所谓的 AI Project Trinity:Capital、Offtake、Datacenter。三条腿缺一条,这个算力项目都很难真正落地。

英伟达现在做的事情,本质上就是在帮整个生态补这三条腿。

它一边卖 GPU,一边通过投资 CoreWeave、Nebius 这类算力公司,把卖芯片赚到的钱重新投回算力基础设施。这部分我觉得更像“财政支出”:你不能只收钱,不支出,否则整个产业的投资能力会被抽干。

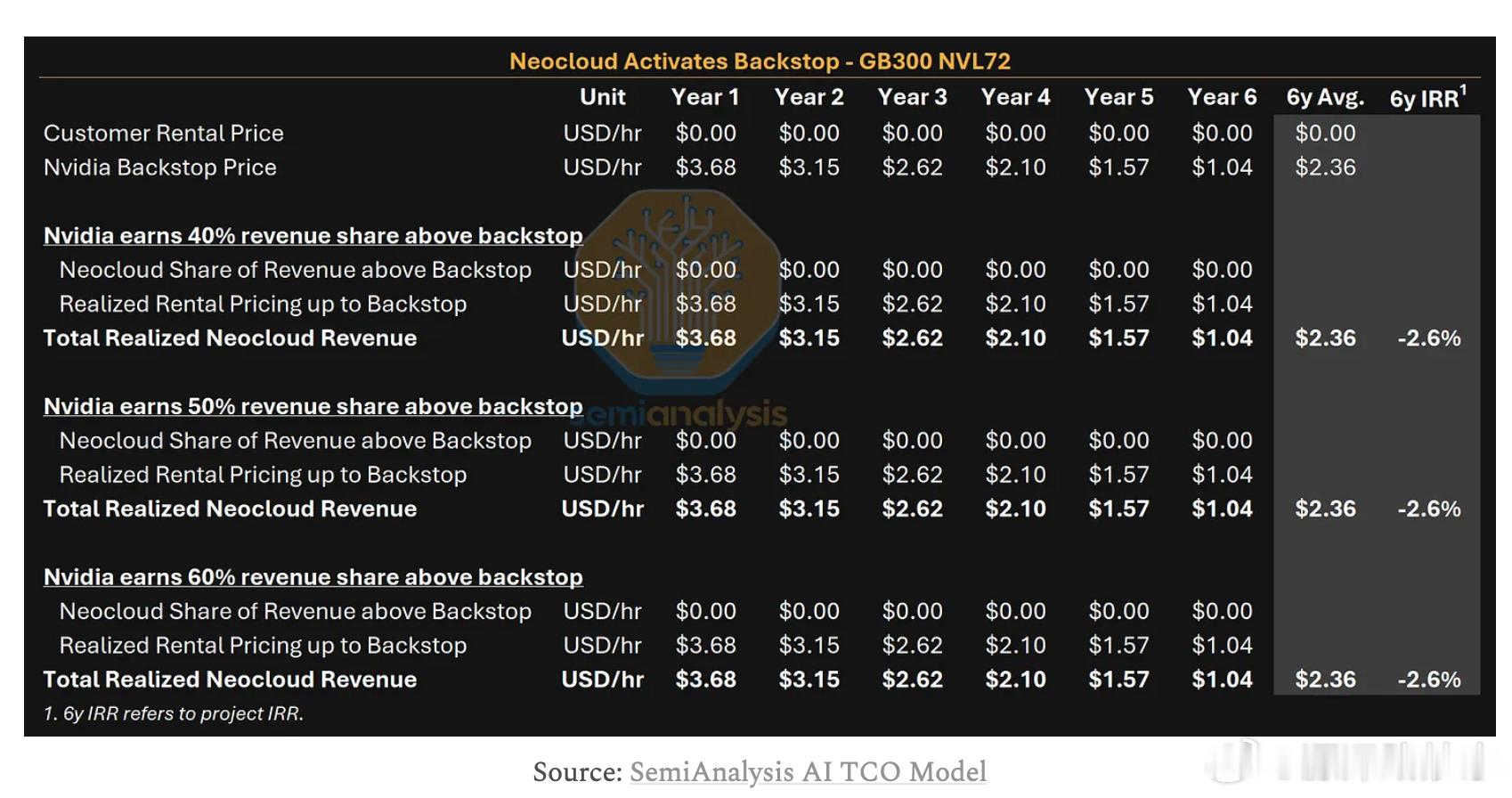

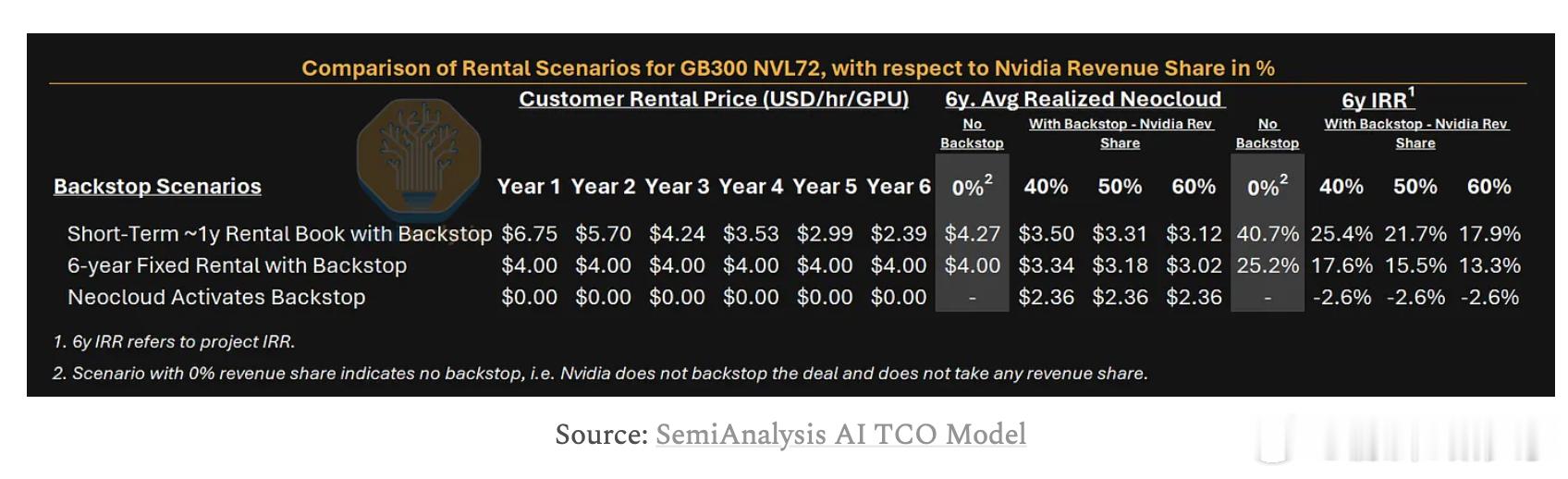

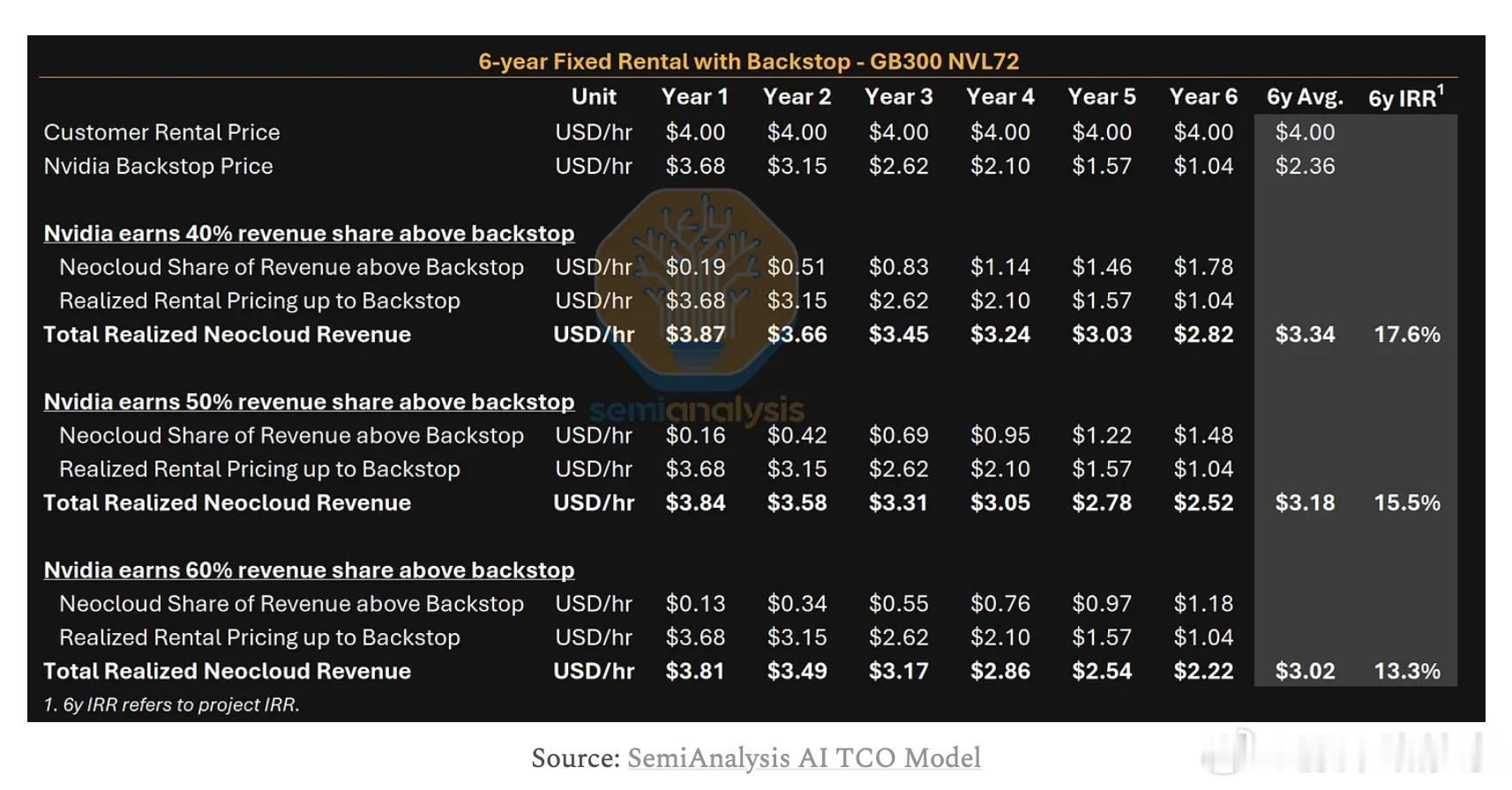

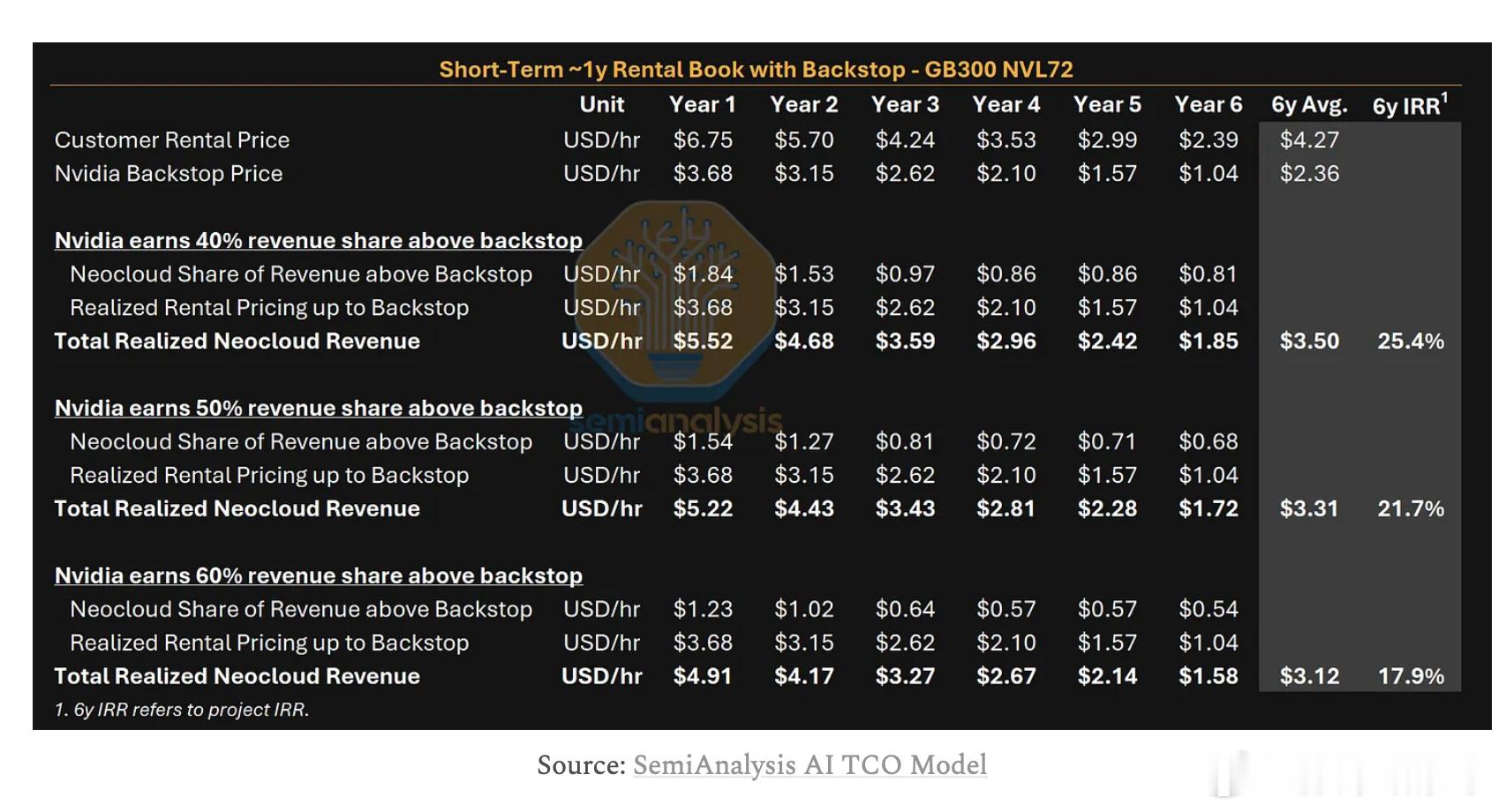

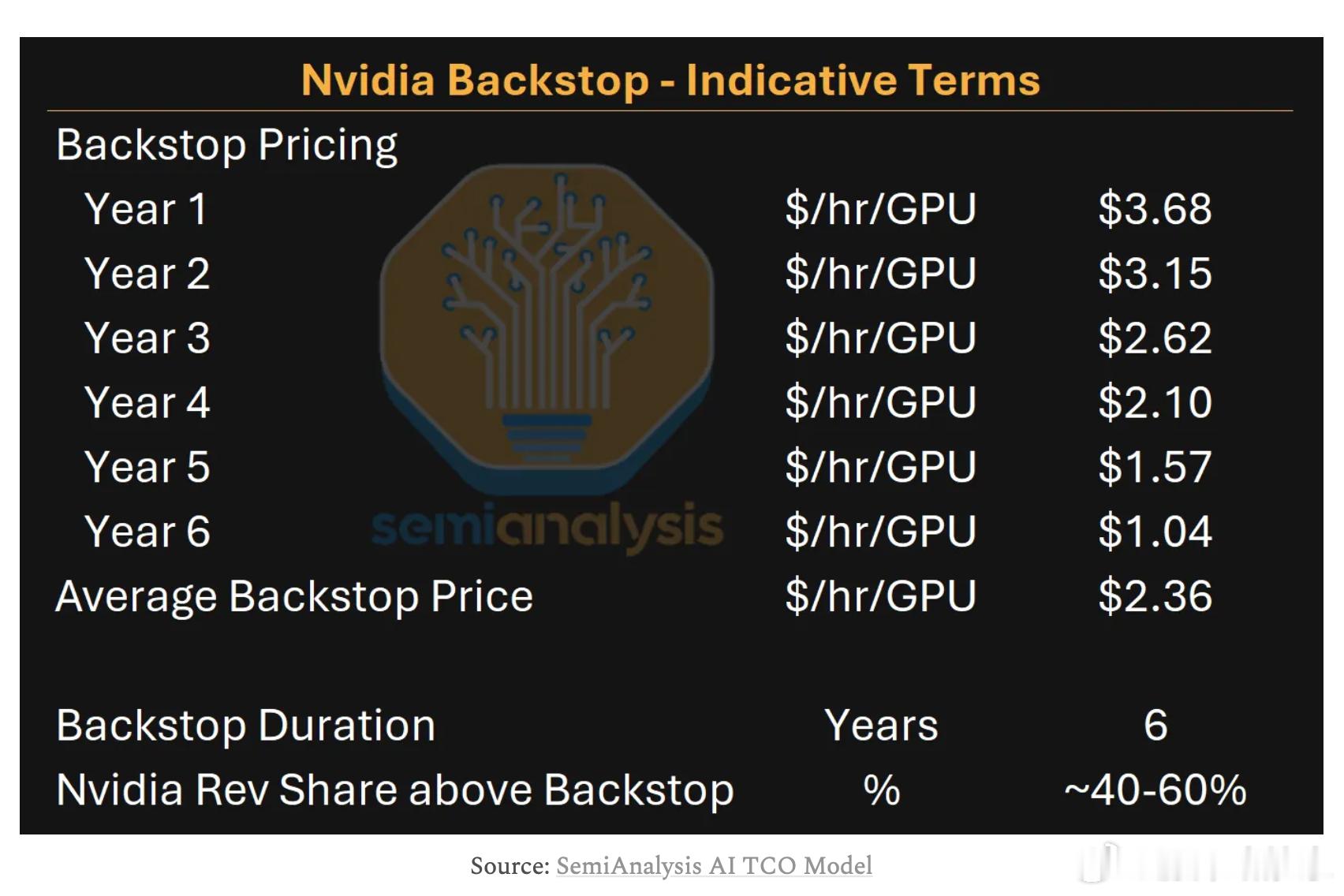

现在更进一步,英伟达还在做 backstop。简单说,就是它给 Neocloud 的 GPU 租赁收入做兜底。如果这些 GPU 没租出去,英伟达承诺按约定价格接一部分算力;如果 Neocloud 租得很好,租金超过兜底价,英伟达还能从超额收入里分成。

这一步就很关键了。因为有了英伟达的信用背书,银行就敢给 Neocloud 放贷。银行不需要完全理解 tokenomics,也不需要完全判断未来 GPU 租赁价格,只要相信英伟达的信用,就可以把项目做成可融资资产。

所以 Semi 把英伟达称为“AI 的中央银行”。这个类比有道理,因为英伟达确实在给 AI 算力市场提供流动性和信用支持。

但我觉得更完整地看,英伟达现在其实同时扮演了三个角色:

第一,它像财政部。通过卖 GPU 获得产业利润,再把钱投回 CoreWeave、Nebius、数据中心和 Neocloud,维持整个 AI 生态的资本开支能力。

第二,它像央行。通过 backstop 给 GPU 租赁市场提供信用底线,让银行敢于放贷,让算力资产可以被金融市场接受。

第三,它像产业链里的“准国企”或者政策性平台。它不只是追求短期利润最大化,而是在主动扩张整个 AI 基础设施底盘。只要 Neocloud 能继续买 GPU、建集群、服务更多 AI 公司,英伟达的生态就会越来越大。

这件事的意义在于,英伟达的商业模式正在从一次性硬件销售,变成“硬件销售 + 信用背书 + 收入分成 + 数据中心资源组织”的复合模式。

过去英伟达卖出 GPU 就结束了。现在英伟达卖出 GPU 之后,还能参与下游算力租赁收入分成,还能通过 backstop 控制 Neocloud 生态,还能用数据中心预租来帮助项目落地。

所以这不是简单的财务投资,也不是普通的供应链支持,而是英伟达在重构 AI 算力市场的金融结构。

未来 AI 产业最大的瓶颈,可能不只是 GPU、不只是 HBM、不只是光模块、不只是电力,而是这么大的资本开支到底由谁融资、谁兜底、谁承担残值风险、谁承担租金下跌风险。

如果这套模式跑通,英伟达就不只是 AI 芯片公司,而是整个 AI 算力金融体系的核心信用方。它周围的 Neocloud,看起来像独立公司,但在产业结构上更像围绕英伟达展开的基础设施企业。英伟达赚芯片的钱,再反过来支持它们融资、建数据中心、购买更多 GPU,最后继续扩大 AI 算力需求。

这就是一个很特殊的结构:英伟达像核心经济体,Neocloud 像围绕它运转的“准国企”。AI 算力市场的扩张,不再只是技术问题,而是产业金融体系的问题。人工智能