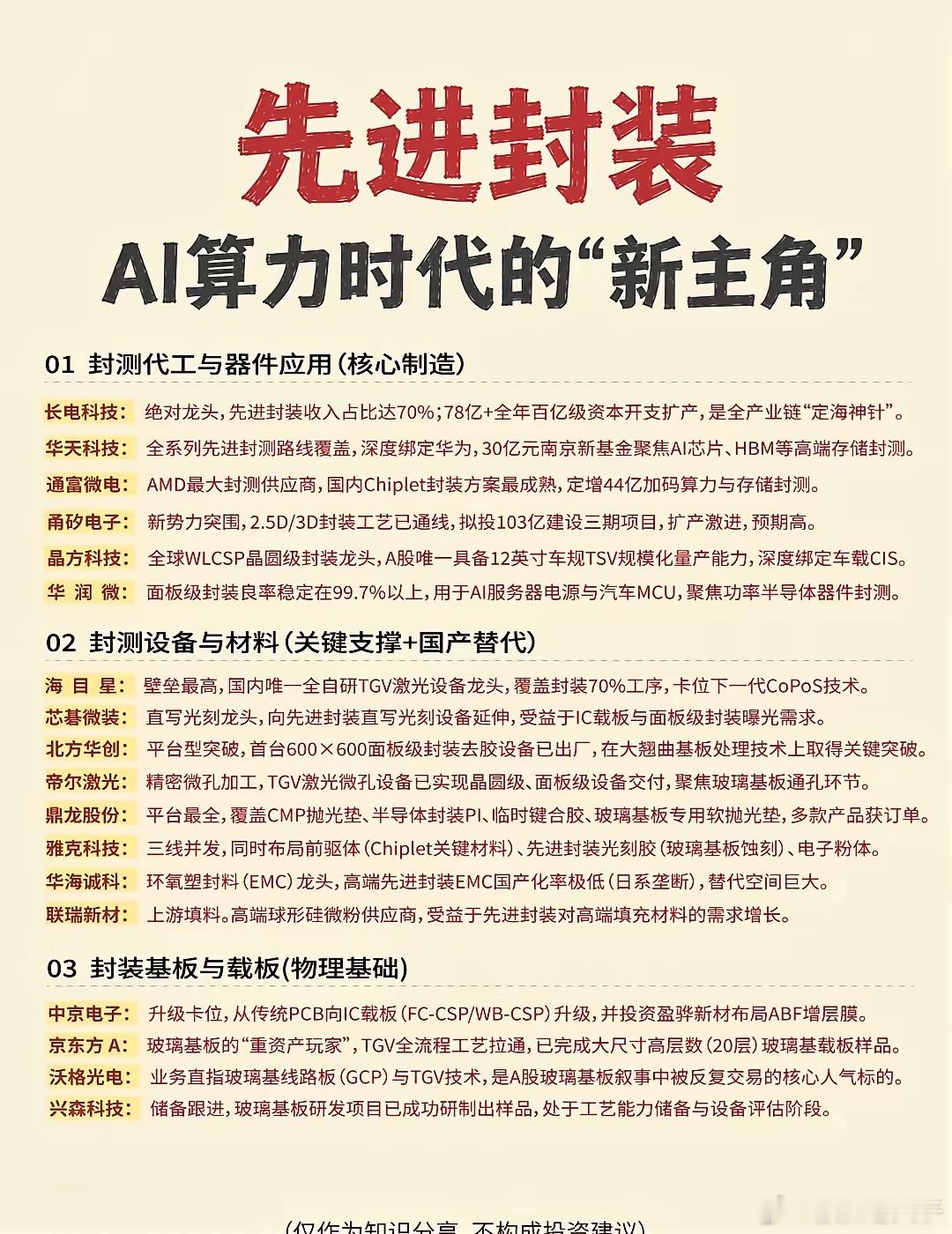

先进封装:AI算力时代的“新主角”1、产业定位:从“配角”升级为“主角”(1)物理层面——随着摩尔定律逼近晶体管物理极限,单纯依赖制程微缩已无法满足AI算力需求,行业共识转向通过Chiplet异构集成、2.5D/3D堆叠来提升系统性能。先进封装将原本芯片内部的电流通道“外移”到封装层面,通过缩短芯片间互连距离来提升带宽与能效。(2)架构层面——华为发布的“韬(τ)定律”进一步明确:逻辑折叠+3D垂直堆叠+Chiplet异构集成已成为后摩尔时代性能演进的主路径。这意味着封装设备和材料企业所服务的技术方向,正从“辅助工艺”升格为“核心架构”。2、供给侧:产能严重紧缺,涨价逻辑清晰(1)全球紧缺:台积电CoWoS订单已排至2027年。TrendForce指出,全球2.5D封装产能严重紧缺的情况预计要到2027年才略微改善——台积电规划在2027年新增逾60%的CoWoS产能。(2)涨价传导:日月光2026年封测服务涨价5%-20%,全年先进封测业务营收目标上调至35亿美元。涨价的核心逻辑在于供需端的结构性错配,叠加黄金、白银、铜等封装核心原材料价格上涨的双重驱动。(3)国内扩产:A股封测厂合计投资接近350亿元扩产——长电科技上海临港78亿+全年百亿级资本开支、通富微电44亿定增、甬矽电子103亿三期项目、华天科技30亿南京基地。3、国产替代:差距最小、限制最弱、替代最急在先进制程(光刻机等)受海外管制的约束下,先进封装成为国内芯片产业链提升算力密度、突破性能天花板的重要替代路径。实现算力产业链的自主可控已成为国家与产业的共识,高端封装的国产化替代迫在眉睫。4、技术路线:五大方向(1)中介层变革:从硅中介层向RDL、嵌入式硅桥、玻璃、SiC演进(2)基板材料迭代:有机→玻璃,配合板级封装(PLP)提升效率(3)3D互联增量:混合键合、TSV+微凸块(4)高集成架构:共封装光学(CPO)、光电互联融合(5)面板级制造:从晶圆级(WLP)向板级(PLP)升级5、风险提示:以上为产业逻辑分析框架,不构成投资建议,请结合自身风险承受能力独立判断。