中报业绩窗口期临近,创新药赛道12家企业增长潜力梳理

经历多轮估值调整后,创新药行业正走出低谷,出海授权、自研产品放量、产业链订单饱满三重逻辑共振,不少企业一季度业绩已显现强劲复苏。随着半年报披露窗口逐步临近,一批具备业绩兑现能力的药企迎来估值修复契机,但行业研发、政策竞争等潜在风险仍需理性看待。

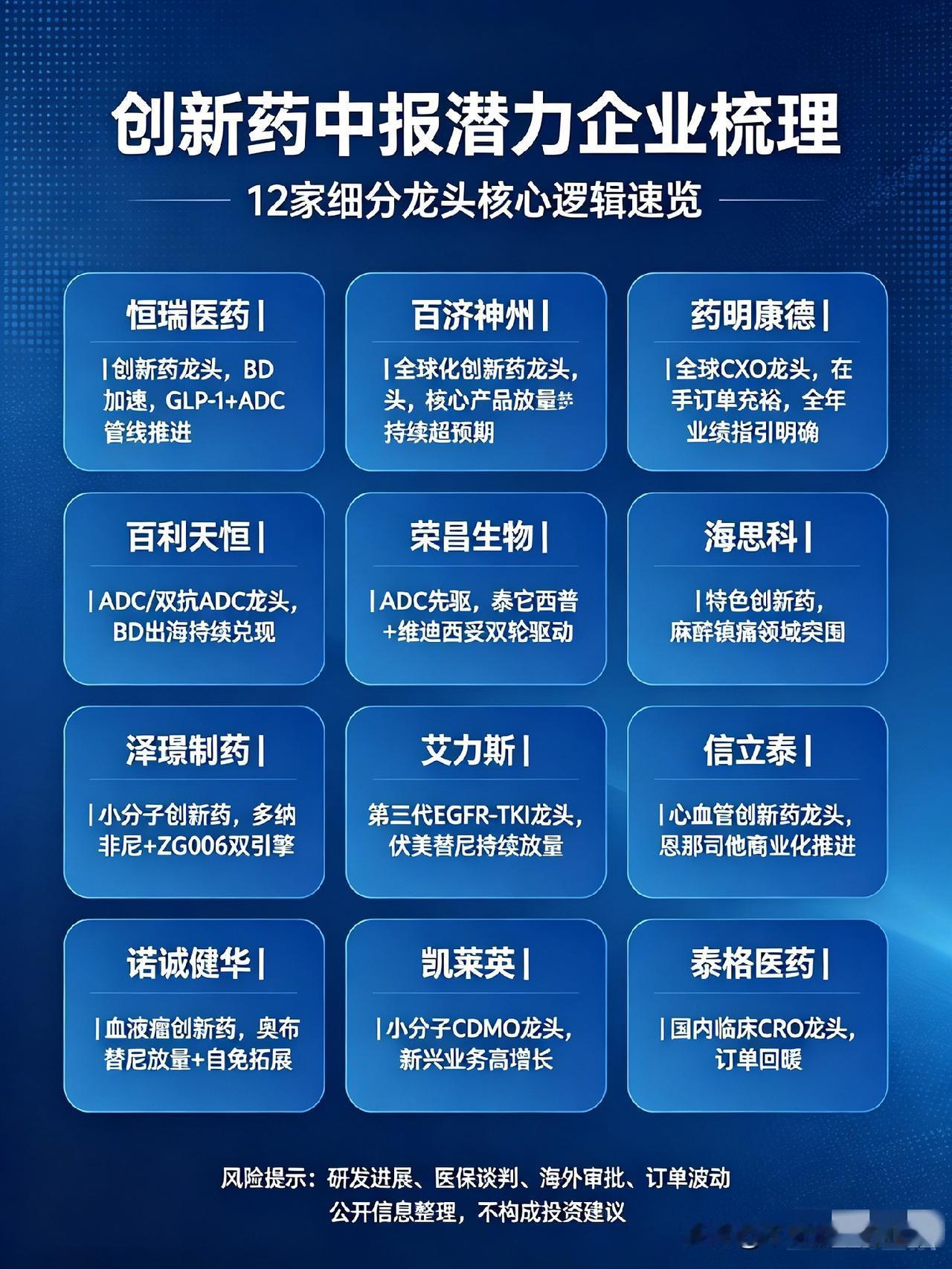

整条产业脉络可划分为三大核心板块,成长驱动力各有侧重。第一类是自研创新药龙头,依托自主管线与海外BD合作双向增收。恒瑞医药布局GLP-1与ADC双热门赛道,一季度创新药收入同比增超25%,大额海外合作款项持续确认,管理层指引全年创新药收入增速维持30%以上;百济神州核心产品泽布替尼全球销售稳步攀升,全年营收区间明确,商业化放量势头延续。百利天恒、荣昌生物、泽璟制药靠海外授权首付款增厚利润,海思科、艾力斯、诺诚健华、信立泰则依靠各自核心单品持续放量,细分赛道份额稳步提升。

第二类为全球CXO龙头,业绩确定性由在手订单锁定。药明康德手握近600亿充裕在手订单,一季度净利增幅显著,全年营收目标清晰,充足订单为中期业绩筑牢基本盘;凯莱英小分子CDMO业务稳健,多肽、ADC新兴业务增速超70%;泰格医药作为临床CRO龙头,新增订单回暖,行业复苏逻辑逐步验证。

从一季度数据不难看出,本轮增长并非短期题材炒作,而是产品商业化落地、海外合作落地带来的真实营收增量。此前市场担忧创新药出海不及预期、单品销售乏力,如今多家企业接连落地数亿美元海外合作,多款自研创新药国内外同步放量,彻底扭转市场悲观预期。资金也开始分化布局,抛弃纯概念标的,聚焦有业绩支撑、管线扎实的企业。

但投资层面不可忽视行业客观风险。创新药研发周期长、临床存在失败概率,医保谈判持续带来价格压力;海外BD合作存在回款、审批不确定性,CXO板块也会受到全球医药资本开支波动影响。短期业绩高增不代表长期持续,需持续跟踪产品销售数据与临床进展。

站在半年报窗口期,创新药行业的复苏逻辑已经清晰。自研药企靠产品与海外授权兑现利润,CXO企业依靠存量订单稳住增长,细分赛道龙头均有明确业绩指引。在医药产业自主创新与全球化并行的长期趋势下,具备持续产出新药、稳定海外合作能力的企业,有望迎来持续修复行情,但操作中仍需规避估值过高、管线单薄的标的,理性把握业绩兑现节奏。