AI散热迎来颠覆性材料!金刚石赛道订单潮将至,产业链格局清晰浮现

算力芯片发热难题长期桎梏AI服务器性能升级,传统铜、铝散热材料逼近导热天花板,一场由金刚石掀起的散热变革正在加速落地,新旧散热方案的性能鸿沟,正撕开全新产业红利窗口。

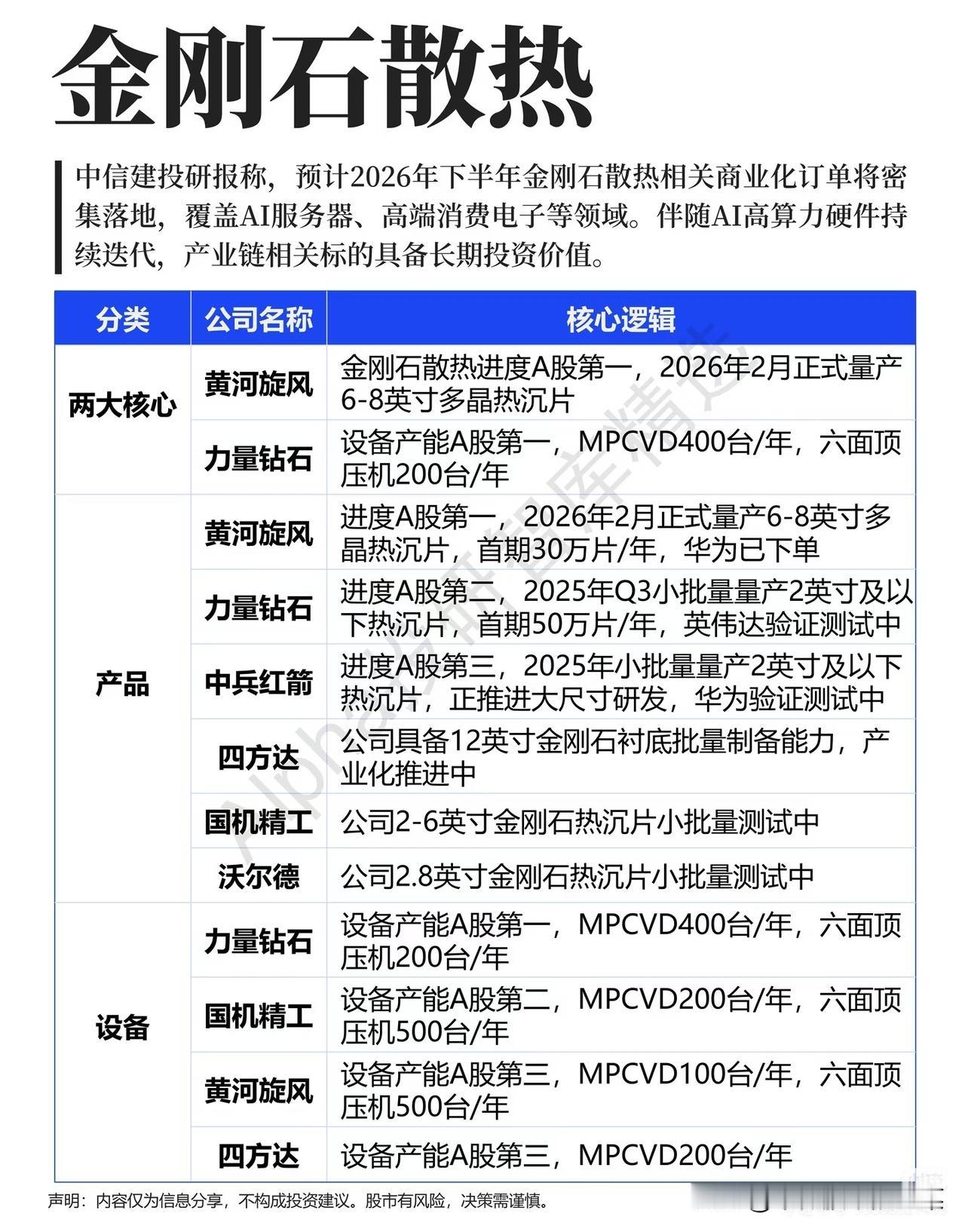

中信建投最新研报给出明确预判,2026年下半年金刚石散热商业化订单将集中落地,AI服务器、高端消费电子两大核心场景率先放量。相比传统散热基材,金刚石导热系数远超铜材,能完美适配高算力芯片持续迭代带来的超高散热需求,这条新赛道的长期成长逻辑已经坐实。

赛道内部竞争梯队早已拉开差距,两极分化格局十分鲜明。黄河旋风、力量钻石稳稳占据行业两大核心席位,前者量产进度领跑全A股,今年2月已实现6-8英寸多晶热沉片规模化生产,首期产能30万片每年,更是拿到华为正式订单;后者手握行业顶尖设备产能,MPCVD设备年产能400台、六面顶压机200台,2025年三季度就完成小尺寸热沉片试产,目前处于英伟达验证阶段。

产品端梯队层次清晰。中兵红箭紧随其后,小尺寸热沉片实现批量产出,同步攻坚大尺寸产品;四方达率先突破12英寸金刚石衬底批量制备技术,产业化稳步推进;国机精工、沃尔德现阶段仍处在2-6英寸、2.8英寸样品小批量测试阶段,落地节奏相对滞后。

上游设备环节决定产能上限,各家产能储备差距直接决定未来份额。力量钻石设备产能稳居第一,国机精工六面顶压机产能优势突出,黄河旋风、四方达MPCVD设备产能持平,设备产能储备将成为企业抢占下游大客户订单的核心筹码。

回望近期盘面,算力散热板块反复轮动炒作,但传统热管、均热板企业估值早已充分消化,资金开始逐步向具备金刚石量产、设备产能的标的切换。此前市场仅把金刚石当作远期概念,如今头部企业接连通过大厂验证、产能陆续投产,行业从题材炒作正式迈入业绩兑现周期。

产业浪潮从不等待观望者。AI算力扩张的大趋势不可逆,散热升级是硬性刚需,金刚石作为下一代颠覆性导热材料,上下游产能建设、客户验证都已走完前期铺垫。随着下半年大批量商业订单集中释放,拥有先发量产能力、上游设备自给自足的龙头企业,将率先兑现业绩增量,在算力散热的新一轮产业浪潮中抢占核心话语权。