AI算力潜藏十大赛道:热闹在终端,瓶颈全在底层材料

整个算力行情长期集中在光模块、芯片、服务器等显性品种之中,经过持续上涨之后,不少高位赛道已经充分透支了未来一两年的业绩预期。资金正在慢慢从已兑现的热点向外扩散,流向整条产业链被长期忽视的上游刚需材料环节,这也是今年下半年产业最大的预期差所在。

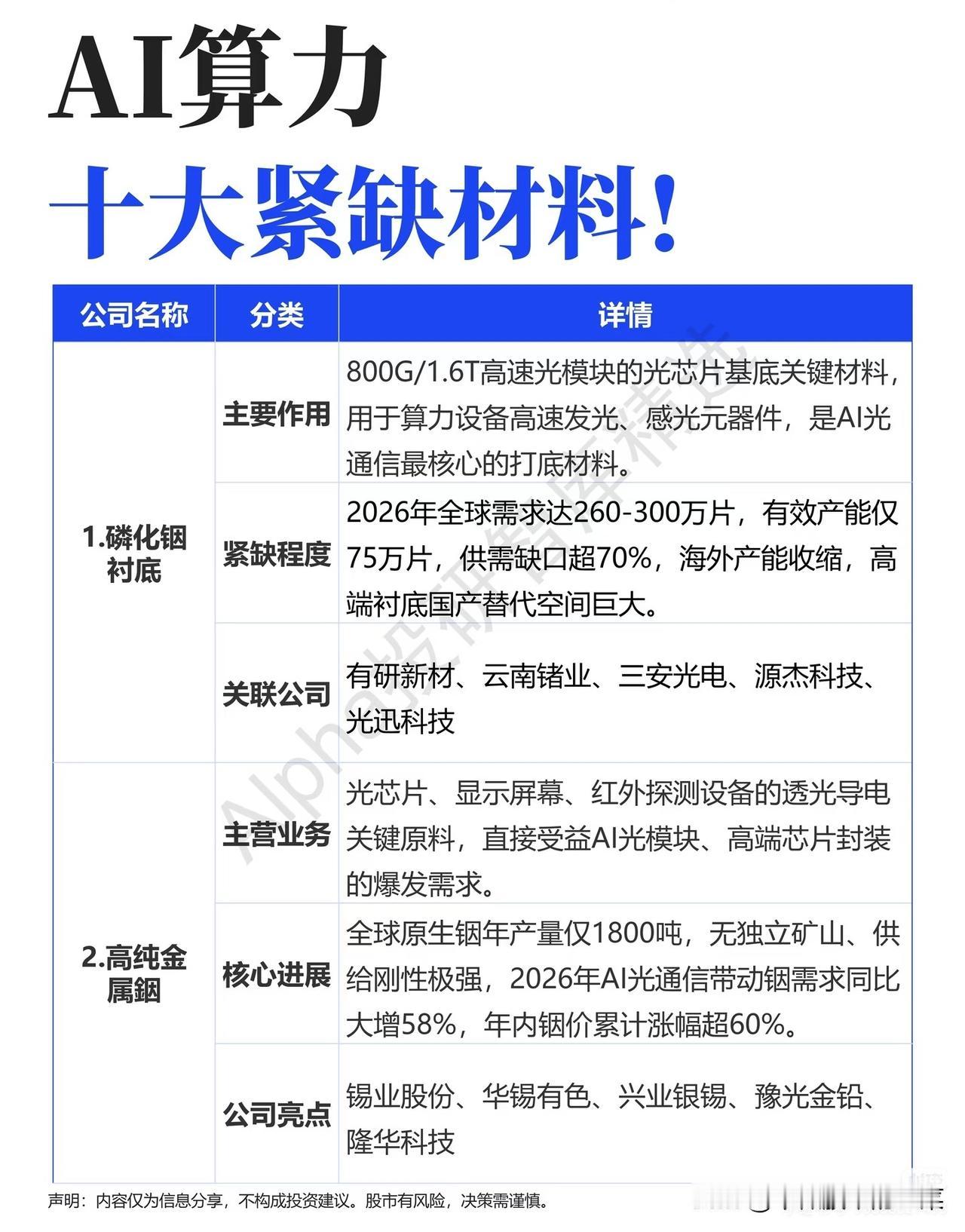

梳理整条产业链可以发现,AI产业的扩张正在催生十类不可替代的紧缺原材料,整体可以划分成三个梯队。第一梯队是光通信根基材料,磷化铟衬底是800G、1.6T光芯片的基底原材料,全年供需缺口超过七成,扩产周期长达两到三年,短时间内无法填补缺口;高纯金属铟作为透光导电核心原料,原生矿产产量固定,在AI需求拉动下价格已经出现持续性上行。

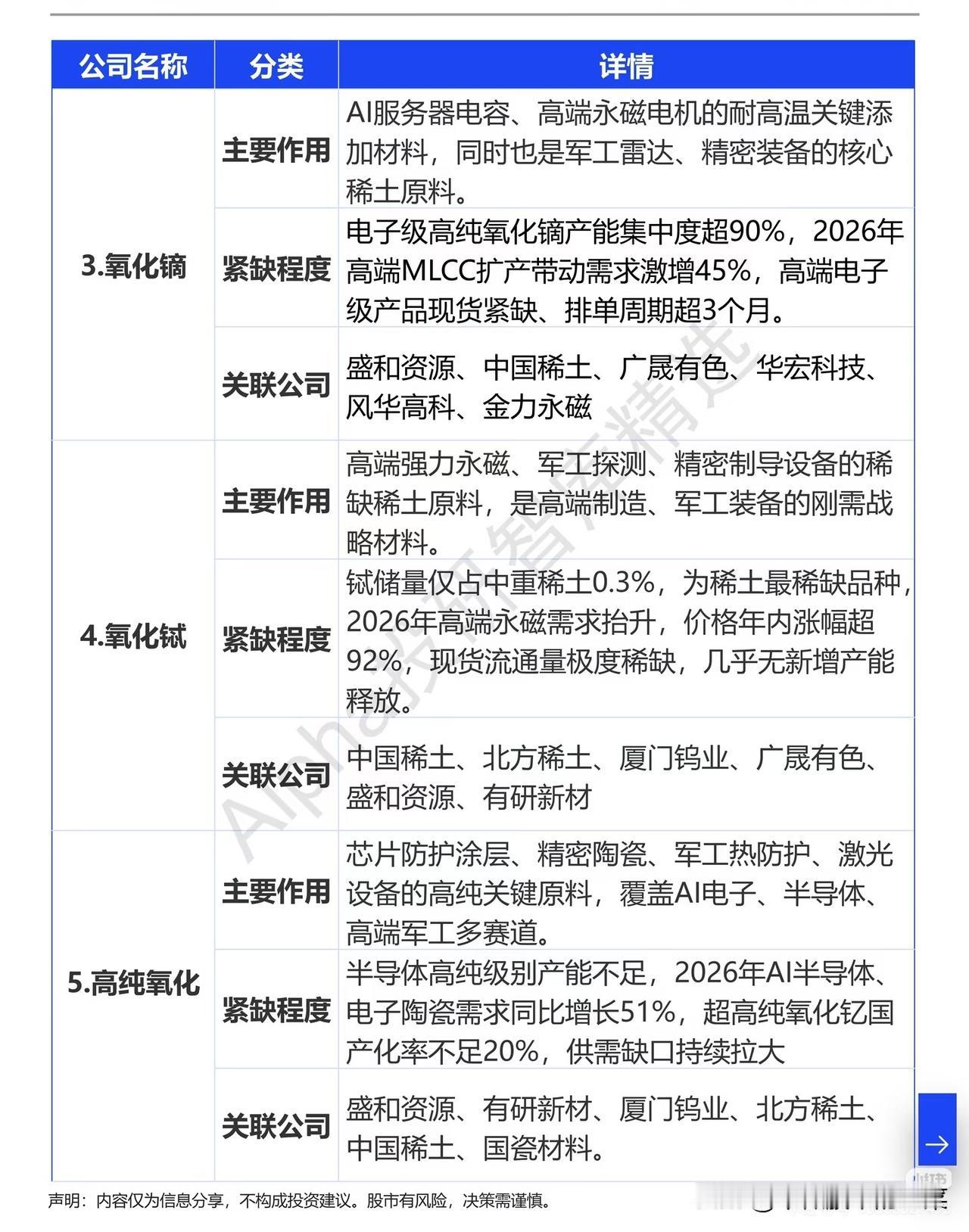

第二梯队是稀土战略原料,氧化镝、氧化铽、超高纯氧化钇,分别对应服务器电容、高端永磁、半导体陶瓷涂层三大场景。铽作为重稀土里储量最为稀少的品类,几乎不存在新增产能,随着高端装备需求提升,现货流通量持续收紧。这类资源壁垒极高,订单排货周期普遍拉长至三个月以上,国产厂商正在逐步承接海外流出的订单份额。

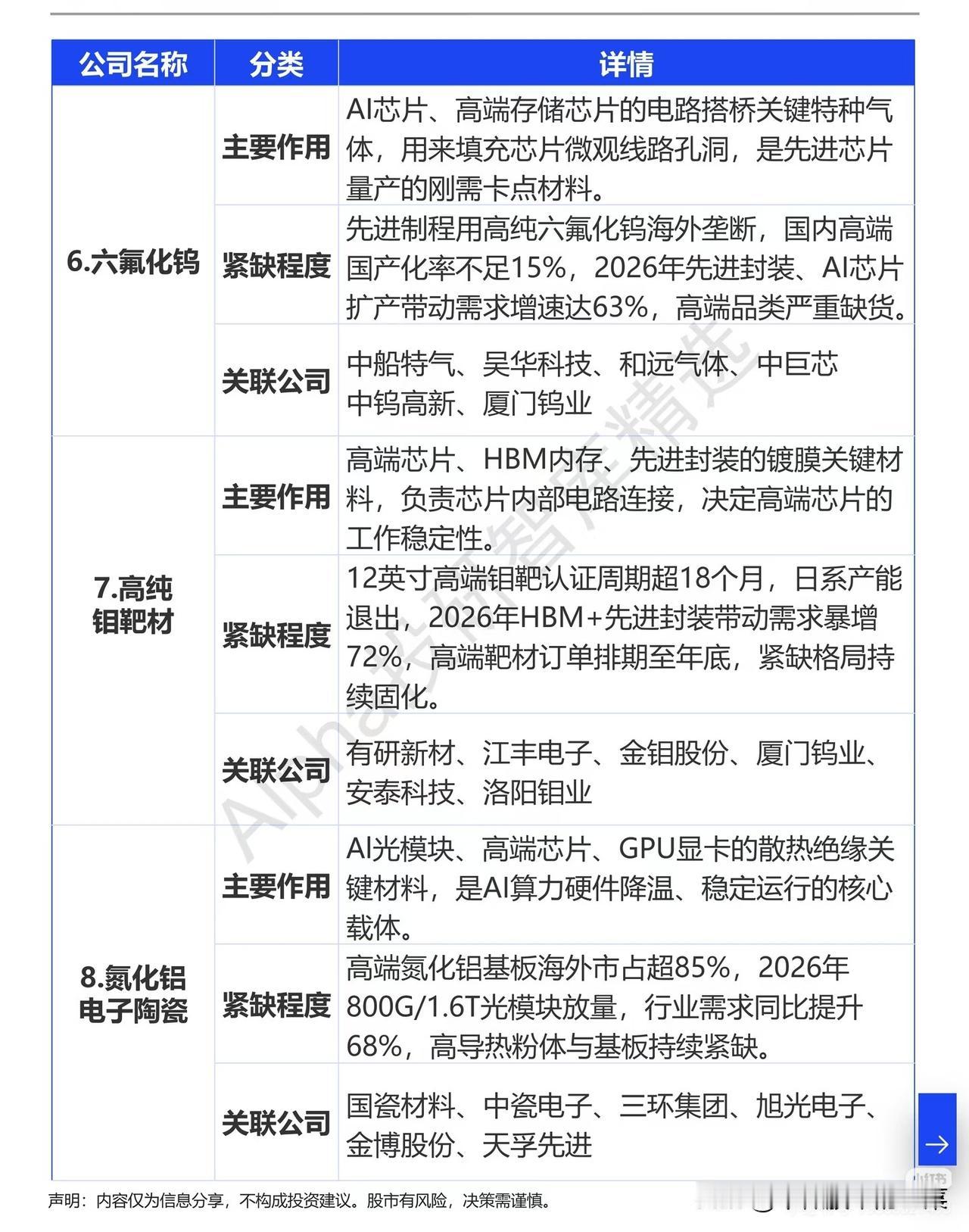

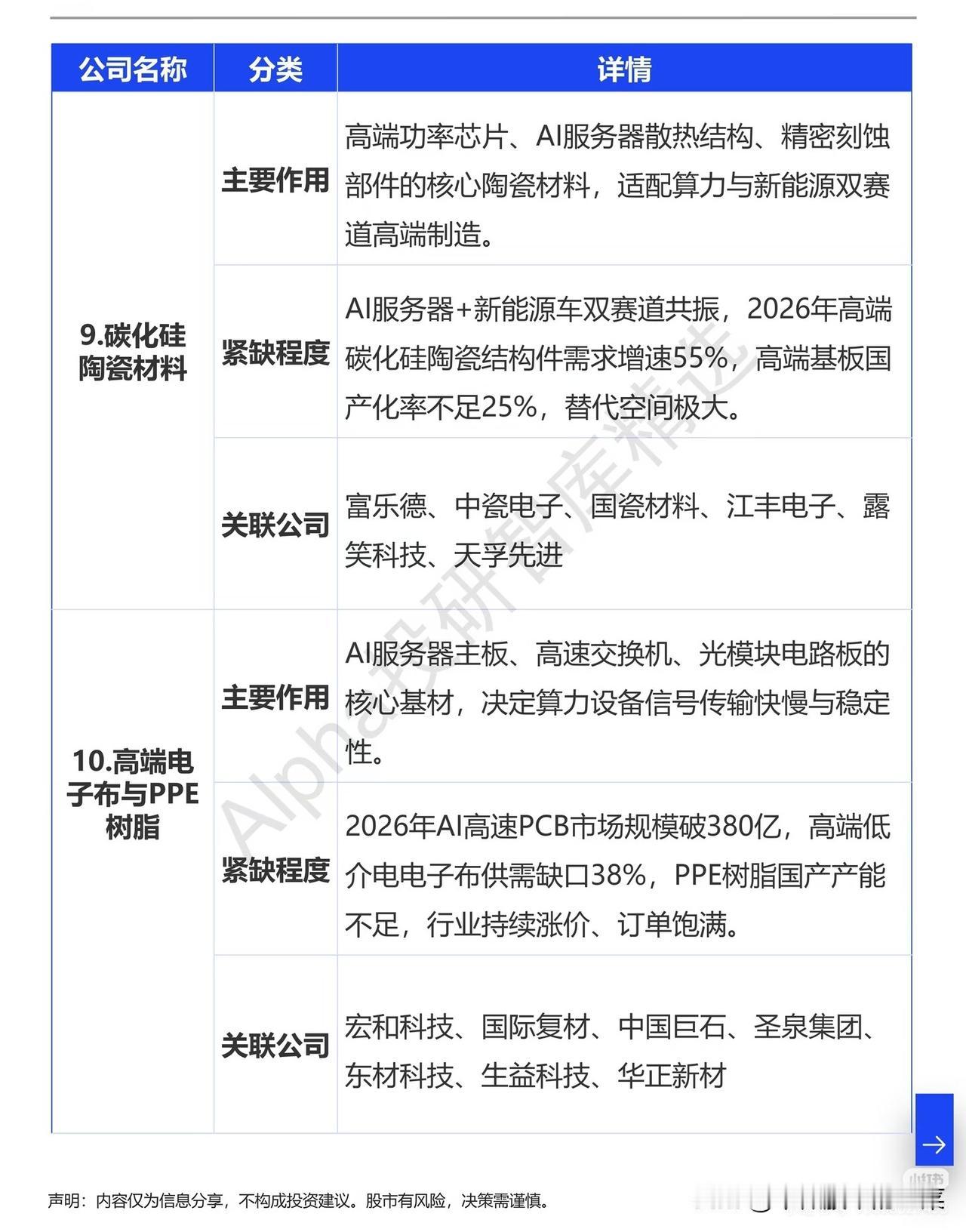

第三梯队为半导体特种耗材与高端陶瓷材料,六氟化钨是先进芯片必不可少的特种气体,高纯钼靶材服务于HBM封装,氮化铝、碳化硅陶瓷承担GPU与光模块的散热任务,高速电子布和PPE树脂决定高速PCB的传输效率。这五类材料大多长期被海外企业垄断,国内国产化率普遍不足25%,也是未来国产替代空间最大的方向。

绝大多数上游小众材料常年没有资金关注,整体估值处于历史低位,不存在高位兑现的风险。算力建设不会只停留在硬件终端,当下游产能持续放量之后,所有卡脖子的底层原材料都会迎来供不应求的周期。行情永远遵循先下游、后上游的规律,在主线高位分歧加大的阶段,算力上游稀缺材料,将会成为市场新一轮挖掘的核心主线。