毫无诚信!”深圳,男子买了一份养老保险,保单写着:60岁按月领取50万。他坚持缴费30年,谁料,他只领取一次50万,到第二个月后领不出来了。男子问保险公司为啥不能按月领?对方称:是员工写错了,把一次性领取写成了按月领取,而且,那员工也找不到了。男子无法接受这个解释,委托律师提起诉讼,希望保险公司继续履行合同。

深圳市民陈先生1995年投保一份养老保险,年缴保费4055元,连续缴费30年,累计缴纳约12.16万元。

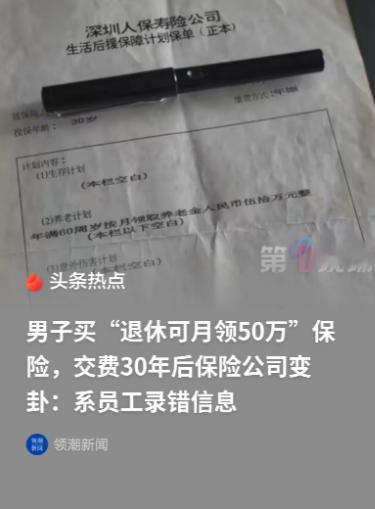

保单上白纸黑字写着:"60岁后按月领取50万元。"

2025年,陈先生年满60岁,满怀期待去领钱,第一笔50万顺利到账。

可第二个月再去领,对方告诉他:没有后续发放记录了。

陈先生拿着保单找保险公司理论。

对方给出的回复让人窒息:"这是当年员工录入错误,应该是一次性领取50万,不是按月领取。那个员工已经离职,联系不上了。"

一句"写错了",一个"找不到人",就想把30年的缴费、一张盖着公章的保单全部推翻。

陈先生不接受,委托律师提起诉讼,要求保险公司继续按合同履行。

这场官司的焦点其实非常清晰。

保单是保险公司出具的正式法律文件,根据《民法典》相关规定,合同一旦成立并生效,双方都应严格履行。

保单写的是"按月领取",那就该按月领。

至于内部员工是不是录错了,那是保险公司自己的管理问题,不能让消费者买单。

律师指出,即便真是员工个人失误,根据"表见代理"原则,客户有理由相信保单内容就是真实意思表示。

保险公司作为出具方,对自己的文件负有审核责任。

30年间保险公司从未对条款提出异议,持续收取保费,已构成对合同条款的默认与追认。

依据法律规定,当事人自民事法律行为发生之日起五年内未行使撤销权的,撤销权消灭。

该保单签订于1995年,撤销权最迟于2000年即已消灭,保险公司无权单方变更合同。

再从精算逻辑看,若为一次性领取50万,按30年缴费总额12.16万元计算,年化收益率超12%,远超同期银行理财收益,不符合保险产品风险收益匹配原则。

而按月领取50万,年领600万,更不符合精算基础。

但合同效力不以合理性为前提,而以契约真实性为根本。

此案已在深圳市宝安区人民法院受理,将于2026年7月13日开庭。

案件核心不在金额多寡,而在契约精神能否被尊重。当一家企业以"员工写错"为由否定一份持续履行三十年的书面承诺,动摇的不仅是个人养老保障,更是公众对整个行业的信任根基。

保险不是彩票,保单不是废纸,它承载的是一个普通人对晚年生活的全部期待。

30年的坚持,不该被一句"找不到人"轻易抹掉。

对此,你怎么看?