半导体设备的超级周期?

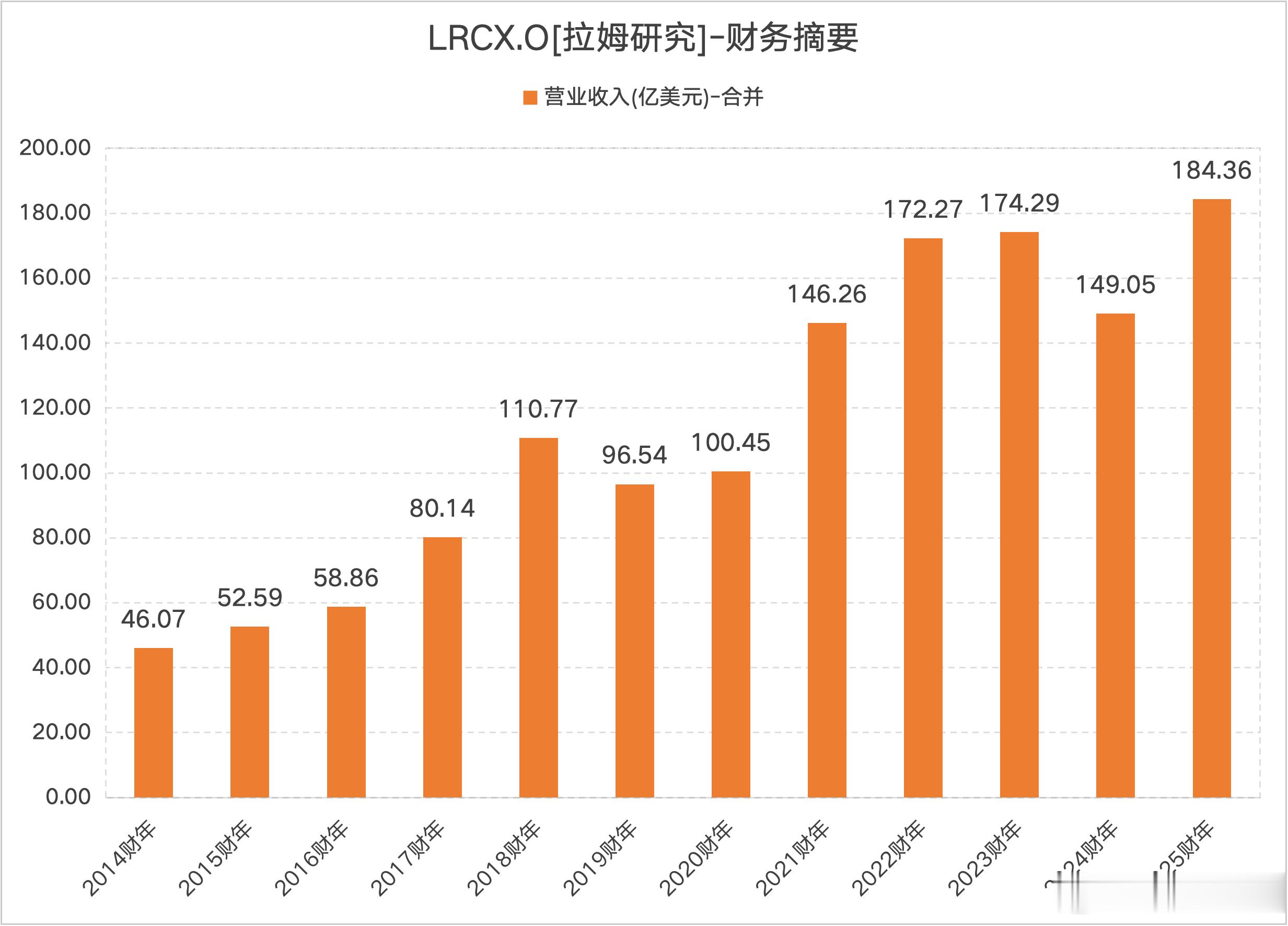

Meta宣布进军算力租赁后,全球半导体产业迎来剧烈调整。而在此之前的一个月,半导体设备几乎是全球联动暴涨,泛林六月单月涨幅36%,KLAC单月涨幅更是高达57%,TEL也涨了47%,大A的半导体设备指数拉升接近60%。正如UBS在报告中指出,这是一次半导体设备的超级大周期。

伯恩斯坦分析师Stacy Rasgon在6月份的访谈中也多次表示,这是他从业18年以来第一次真正看到半导体行业的超级周期。AI算力需求火爆,导致云厂商资本开支持续上调,上游供应链多个环节出现严重供给失衡:存储产能需提前付款锁定长达三五年,台积电CoWoS产能也要提前预定,现在连半导体设备都要排期一年以上,东京电子甚至考虑涨价。

美光财报后也上调了新财年的资本开支,预计在400亿美元以上,同比增幅超过60%。台积电今年的预期是520亿美元至560亿美元,2027财年的预期可能要超过700亿美元,因为台积电现在不只是要扩2nm-3nm的产能,封装部分也要大规模扩产,CoWoS现在也是供不应求。

三星和Sk集团近期也刚宣布了未来十年大规模投资计划,累计规模高达3.1万亿美元的投资计划,这其中大部分的支出都要用来建设晶圆厂和HBM产能。各家投行也都在上调行业规模预期,瑞银将2028年晶圆设备规模预期上调至2475亿美元,Jp摩根给的预期是2370亿美元。本质上,这次的超级周期是AI的需求爆发以及摩尔定律迭代瓶颈形成的共振双驱动,摩尔不够,封装来凑,已经是未来较长时期的发展趋势。

四巨头财报预期

在东京电子的财报会上,管理层信心满满地给了键合设备一个五年15倍的预期,预计从300亿日元增加到5000亿日元。财报会上管理层给2027财年H1的指引是销售额大幅增长至1.57万亿日元,营业利润约4310亿日元,新SPE设备销售预计同比增长41%,涂胶显影预计增长50%,刻蚀设备同比增长30%。泛林现在的DRAM营收占比也从上个季度的16%提升至32%,主要因为HBM层数增加直接拉高了刻蚀和沉积的需求,相关的收入能见度很高。其封装业务年度预期增速也在50%以上。

财报会上管理层提到,客户目前主要通过堆叠层来提升技术,预计到2026年底至2027年,随着企业级固态硬盘需求爆发,NAND设备的晶圆产能扩产投资将显著加速。AMAT在Q2财报会上也将全年的半导体设备业务增长预期上调至30%以上;科磊的先进封装产品组合2025年收入6.35亿美元,2026年预期会增加至10亿美元,管理层大幅上调2026年WFE市场规模至1400亿美元。晶圆设备过去一直被视为典型的周期股,跟着内存和逻辑芯片的资本开支跌宕起伏,在AI模型需求爆发之前,泛林的收入五年几乎没怎么增长,AMAT的情况也差不多,维持较低的增速,主要原因是在14纳米之后,还能持续技术迭代并量产的厂商实际并不多,全球能干超高端工艺的也就是台积电和三星,Intel目前才刚接到外部订单。

而这次的产业周期跟以往截然不同,以往是芯片价格上涨→带动上游供应链上涨,而导致芯片涨价,大多时间都是一波下行周期里很多厂商迫于价格战压力收缩产能,并非下游需求集中爆发,本次是需求爆发,工艺复杂度提升带来的额外增量需求。这次中报国内半导体设备厂的业绩应该也会全面爆发,做沉积的拓荆截止去年年底,在手订单就超过110亿(前几年沉积还是一个很小规模的设备厂)。做测试机的长川科技,中报预告利润是9亿—10亿,上一财年全年利润是13亿,中报利润增速预计是110%—130%的增长。机构近期也有上调华海、盛美、中微等多家设备厂的年度订单预期,核心驱动就是存储和封装的需求处于高爆发阶段。

供给紧缺的原因

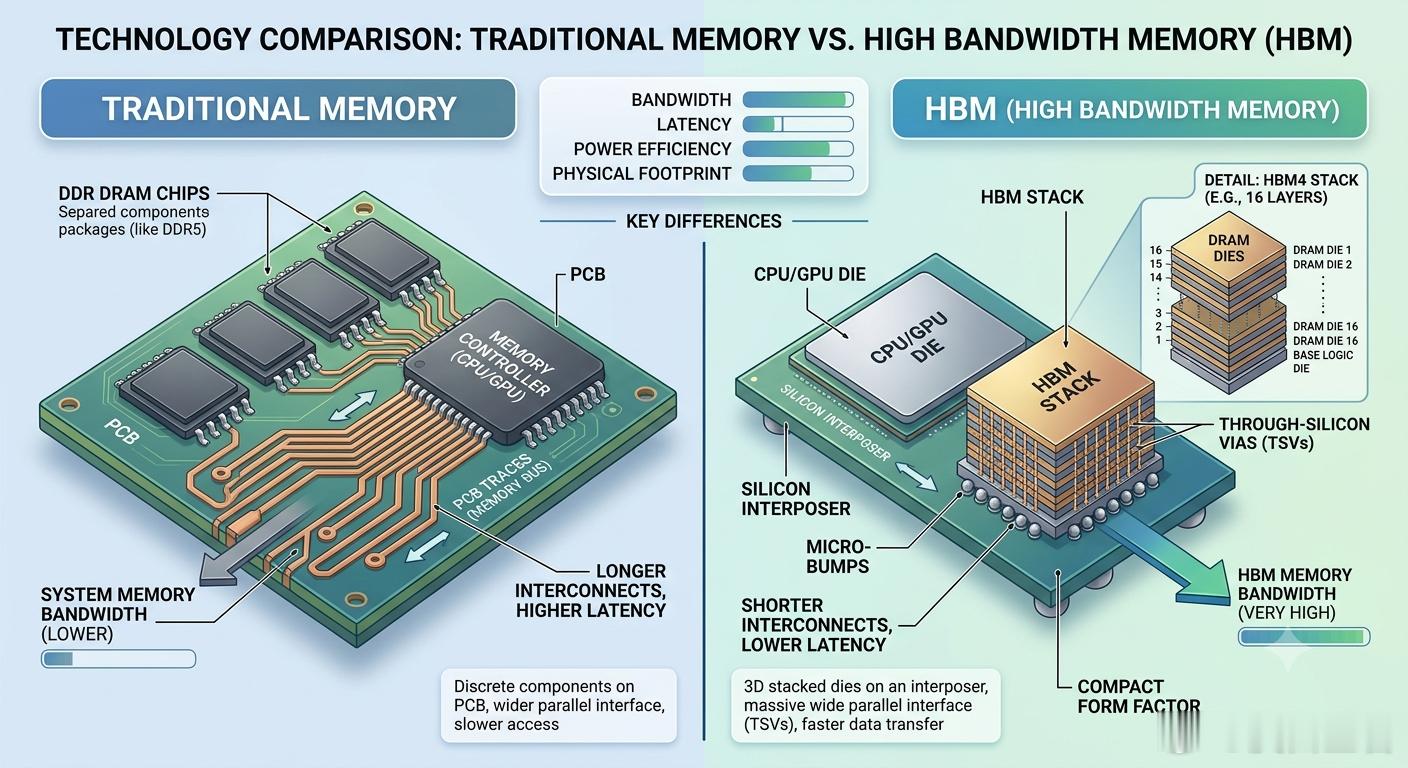

设备突然会这么缺,很大原因是技术发展带来的工艺增量。摩尔定律在卷到2纳米之后,几乎在物理层面很难实现太大的提升,现在还有预期的也就是Intel的1.4纳米,但它这个1.4实际对标的也是台积电等效2纳米,还有IBM刚宣布的1纳米技术,核心也是依赖先进封装-通过先进封装(堆叠+CoWoS等2.5D/3D集成)来提升性能、降低功耗、增加密度。

以HBM为例,HBM本质上就是将多层的DRAM裸片垂直堆叠在一起,传统的芯片是把光刻好的晶圆切割下来,然后将金属线拉出来接上引脚即可,而HBM目前主要是依靠硅通孔技术,在每层DRAM上形成垂直导通孔,结合微凸块或混合键合实现层间高密度、低延迟互联。层出从8到12再到16乃至更高迭代时,每增加一层都需要额外完成TSV制备、键合对准、CMP平坦化以及更多高精度清洗工序,制造复杂度远高于传统DRAM。

下一代HBM4/HBM4E将更多转向混合键合,对键合精度、表面洁净度和良率控制会有更高的要求,这也会进一步放大对键合、刻蚀、沉积和量测设备的需求。以3D NAND ,早期的2D NAND只有几十层,现在主流已经进入200多层,未来甚至会发展到400层,每增加一层,沉积、高深宽比刻蚀(加工贯穿整个堆栈的通道孔)以及孔内多层薄膜沉积等核心工序的步骤都会显著增加。

流程是:先沉积数百层材料形成厚堆栈→刻蚀设备打出深孔→在孔内进行精密沉积形成垂直存储单元字符串→阶梯刻蚀行程电极接触。因此,3D NAND对沉积、刻蚀、清洗和量测设备的单片晶圆加工需求和价值量,远高于传统平面存储和逻辑芯片。HBM对晶圆的消耗面积也会比传统芯片更高,因为要在每层DRAM上打孔,做连接,HBM的每层芯片设计和结构上都要比普通DRAM大得多,除了晶圆材料的消耗,清洗抛光环节的CMP、清洗液的消耗量也会更高。

因为,要把芯片叠很多层,每一层都要保证下一层对齐,要多CMP,伴随每一步的工艺约20—30次高密度清洗,工艺更繁琐。Cowos的封装不像HBM这样直接堆叠,CoWos也是把GPU、CPU、以及HBM封装在一块大的硅中阶层上,比如英伟达的GB200,这不是一颗芯片,是已经把上述这几个重要芯片全部封装在一起的系统级模块。

这些重要的芯片不是直接贴在电路板上(基板走线太粗,通信延迟高),而是在GPU和HBM下方垫一块由那个纯硅晶圆制成的中阶层。这块中阶层就是一块没有晶体管,只有密密麻麻金属走线的硅片,要做深孔刻蚀、铜填充、CMP平坦化抛光、清洗等。

等于说,现在高端封装的工艺相比传统封装会更复杂一些,之前传统封装几乎用不到前道设备,现在的封装不仅要用到前道级别的刻蚀,同时也提升了清洗、刻蚀、量测等工序的频次,特别是量测,因为前面烦琐的流程,每一层要叠在一起,那每一层都不能出问题,否则一整片都要报废掉。

关于估值

其实全球设备厂的估值都很贵,前道的光刻机几乎被ASML垄断,ASML的估值常年处在50倍-60倍左右,泛林集团的估值80倍,科磊也接近80倍,AMAT是70倍左右,现在就是给未来的高增长预期提前定价。

接下来HBM的扩产和高端封装扩产的增量是最确定的,不论是台积电、日月光、还是韩国的双巨头,都在积极扩产。国内市场,两存的扩产也基本是确定的,因为存储全球缺货,HBM现在已经发展到HBM4/HBM4E,国内存储的HBM3送样阶段,未来放量在即。当然,高估值也意味着市场已经充分乐观的定价。

后续需密切跟进下游资本开支和实际执行节奏、设备厂的交付能力,以及地缘和宏观环境可能带来的扰动。不过在AI基础设施建设、HBM快速迭代、先进封装亟须扩展以及2nm/先进节点扩产等多重因素的共振下,这轮半导体设备的超级周期,持续的时间和强度,都有可能超过此前市场的普遍预期。