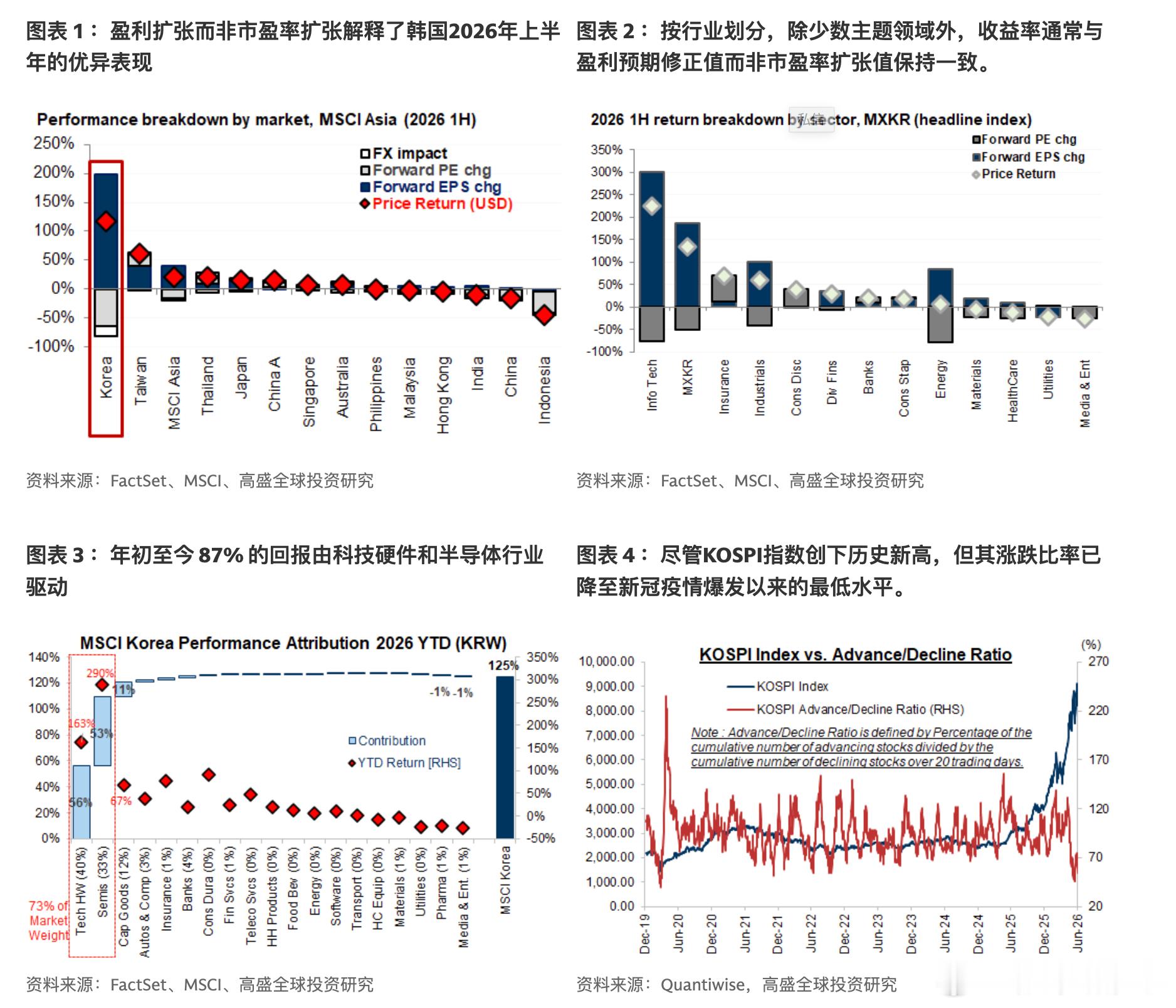

韩国股市今年上半年走出了亚洲最强行情,KOSPI 年初至今上涨 92%,但这轮上涨并不是估值拔高驱动,而是盈利预期大幅上修驱动。

最核心的矛盾在于,行情非常集中。科技硬件和半导体贡献了接近 90% 的指数涨幅,尤其是 AI 相关存储器股票。韩国市场看起来很强,但市场广度其实在变窄,涨跌比已经降到疫情以来低位,说明真正带动指数的是少数 AI 和存储器龙头,而不是全市场普涨。

高盛的判断是,下半年韩国仍然有机会,但路径会更颠簸。存储器仍然是核心主线,AI 资本开支、内存价格、供需缺口和盈利上修都还在支撑这个方向。但如果盈利上修速度边际放缓,市场机会可能会从少数存储器龙头扩散到更广泛的产业链和低估值板块。

几个值得关注的方向:

一是工业,包括军工、造船、工程建设。韩国在全球再工业化、国防开支、船舶更新周期里有很强的位置。

二是机器人和 physical AI。韩国汽车零部件和执行器产业链有优势,未来可能成为中国以外人形机器人供应链的重要一环。

三是能源和电力基础设施。AI 数据中心带来的电力需求,会继续拉动储能、电池和发电基础设施投资。

四是公司治理改革。韩国还有大量公司股价低于账面价值,超过 70% 的 KOSPI 成分股仍然破净。随着商法修订、股东回报政策、股息税收优惠和回购增加,低 PBR、控股公司、优先股等方向可能继续受益。

五是再通胀交易。如果半导体盈利改善外溢到经济,金融、建筑、百货等顺周期行业也可能有修复机会。

六是半导体资本开支供应链。韩国政府推动半导体制造基地扩张,KOSDAQ 里的半导体零部件和材料公司,可能开始补涨。

简单说,韩国市场今年不是泡沫式的估值行情,而是盈利驱动的集中上涨。问题在于集中度太高,下半年真正重要的是:AI 存储器行情能否继续,同时资金能否扩散到工业、治理改革、能源、机器人和半导体设备材料这些更广泛的方向。高盛给 KOSPI 的 12 个月目标是 12000 点,意味着仍有 20% 以上空间,但中间波动会很大。