酒类股现在的定价,已经越来越像烟草股。

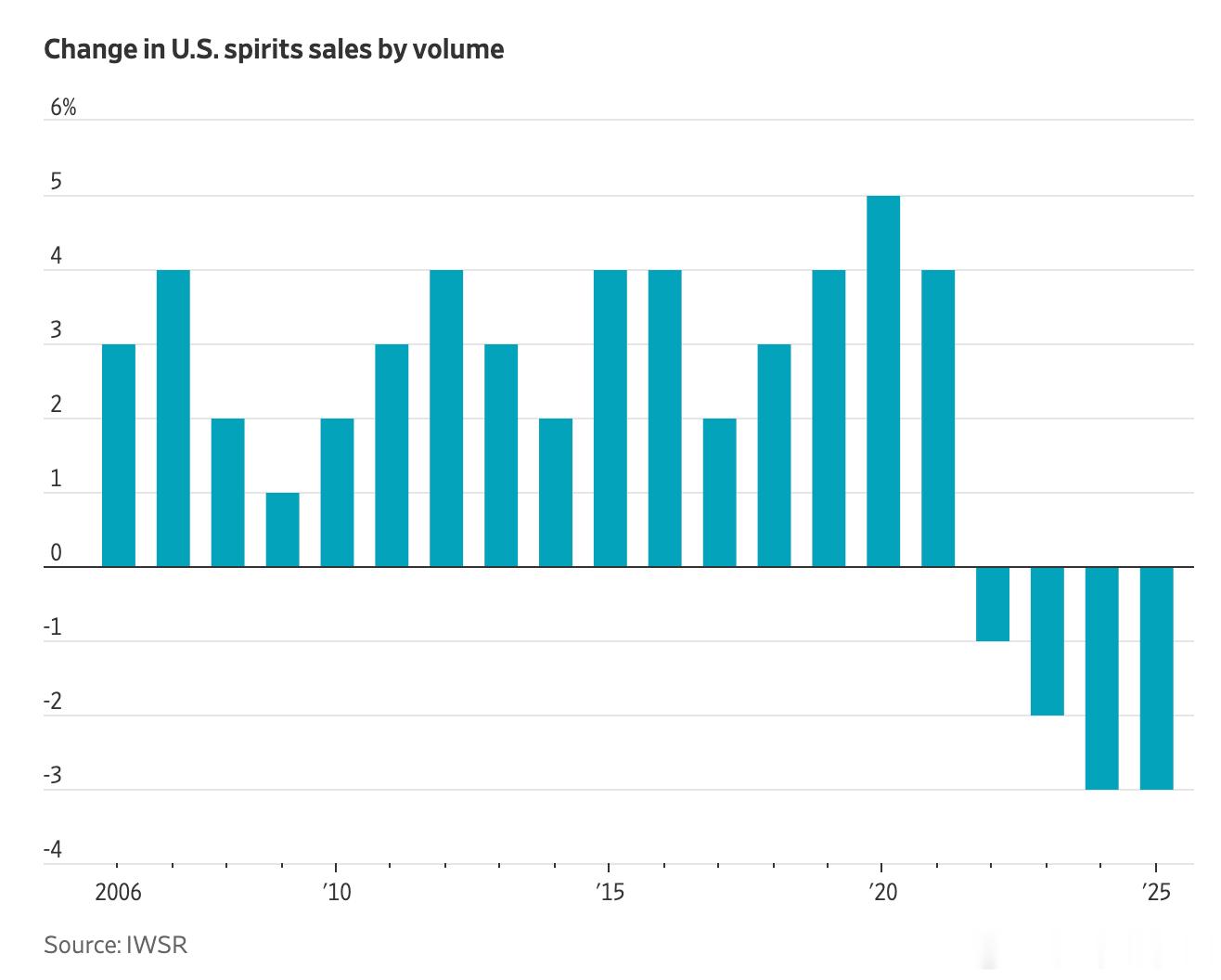

过去几年,酒企一直在倡导“理性饮酒”,结果现在看,消费者可能真的听进去了。美国作为全球最重要的烈酒市场之一,烈酒销量已经连续四年下滑。年轻人尤其明显,Gen Z 更倾向于喝一两杯就结束,甚至选择完全不靠酒精社交。健康意识、睡眠监测设备、GLP-1 减重药、合法大麻和低酒精/无酒精饮品,都在分流传统酒精消费。

问题不只是消费降级。过去五年,美国酒吧和餐厅的烈酒价格涨了约 29%,很多城市一杯鸡尾酒 20 美元已经变得常见;但同一时期,超市和酒类专卖店里的烈酒价格只涨了约 9%。如果只是外出太贵,消费者本该转向在家喝酒,但这次他们似乎是整体喝得更少了。

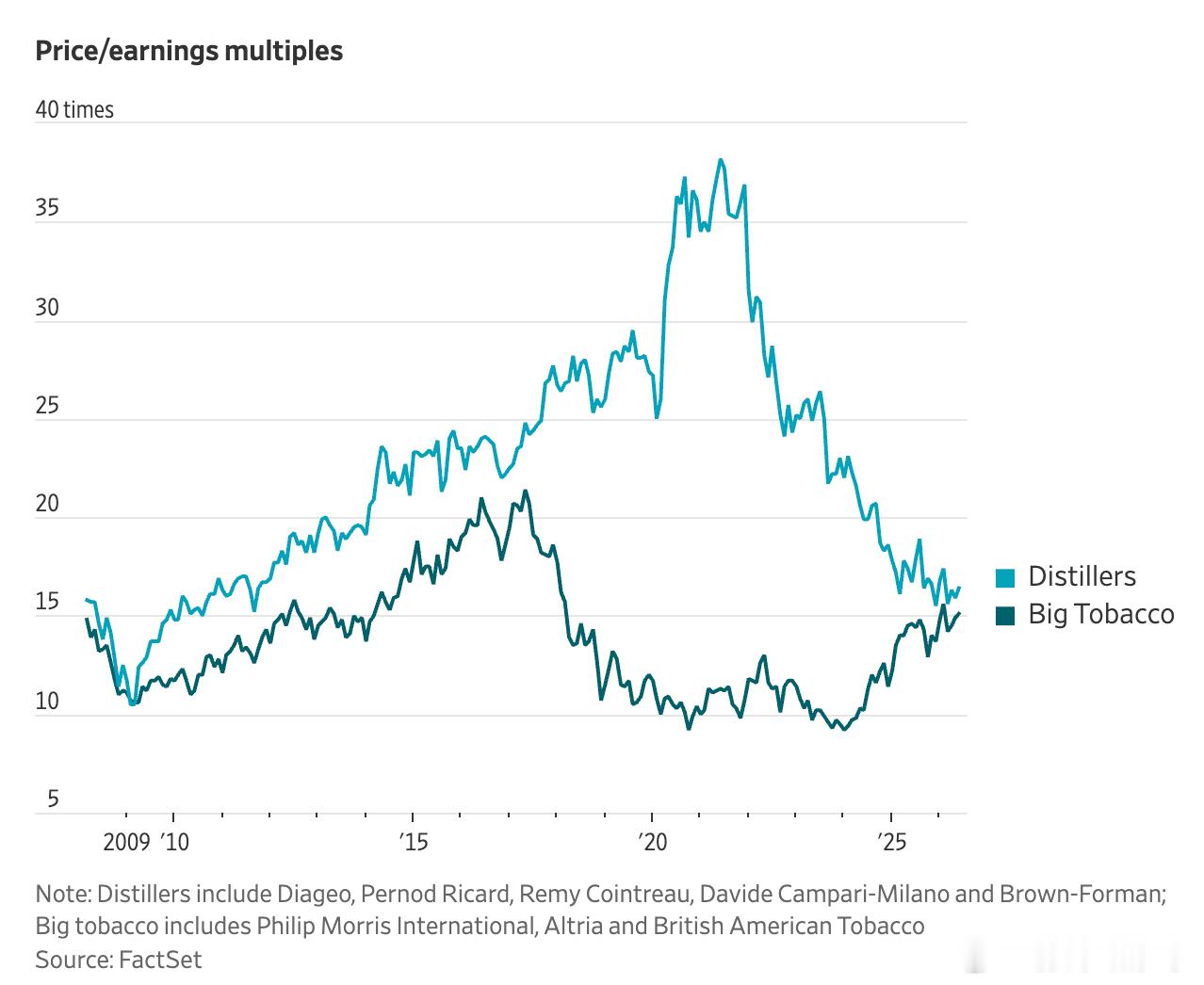

所以市场给酒类公司的估值也越来越悲观。Diageo、保乐力加这些传统烈酒公司,估值已经接近甚至低于一些烟草公司。过去酒类公司通常比烟草公司享有明显估值溢价,因为烟草是明确的长期衰退行业,而酒类更像消费升级和品牌溢价资产。现在这个估值差几乎被抹平,说明市场已经开始怀疑,酒类是不是也进入了类似烟草的长期需求下行周期。

但这里也有一个反向信号:即饮鸡尾酒 RTD 在美国增长很快,年增速大概 20%-30%。这说明年轻人不是完全不喝,而是消费场景、价格带和产品形态变了。Gen Z 可能不愿意去酒吧花 20 美元买一杯鸡尾酒,但愿意在沃尔玛买一箱更便宜、更方便的罐装玛格丽特。

传统烈酒公司麻烦在于,它们过去更擅长做长期品牌和高毛利大瓶装产品,对 RTD 这种低毛利、高周转、趋势变化快的品类反应偏慢。啤酒公司反而更适应,因为它们本来就有灌装、渠道和规模化生产能力。

不是说酒类公司一定要变成烟草公司,而是说市场已经把它们按“长期衰退资产”在定价。如果你认为饮酒会像传统香烟一样持续不可逆衰退,那这些公司估值不便宜;但如果你认为现在只是价格压力、健康潮流和渠道变化共同导致的周期性错配,那当前位置反而可能已经包含了很多坏消息。

我的理解是,现在确实不是重仓押注传统酒类股的好时机,但也不应该简单把它们等同于烟草。酒精消费会变得更克制、更场景化、更低频,但强品牌、全球渠道和新兴市场需求仍然有价值。真正要看的,是这些公司能不能适应年轻人的新消费方式,而不是继续只靠过去高端化和提价的老逻辑。