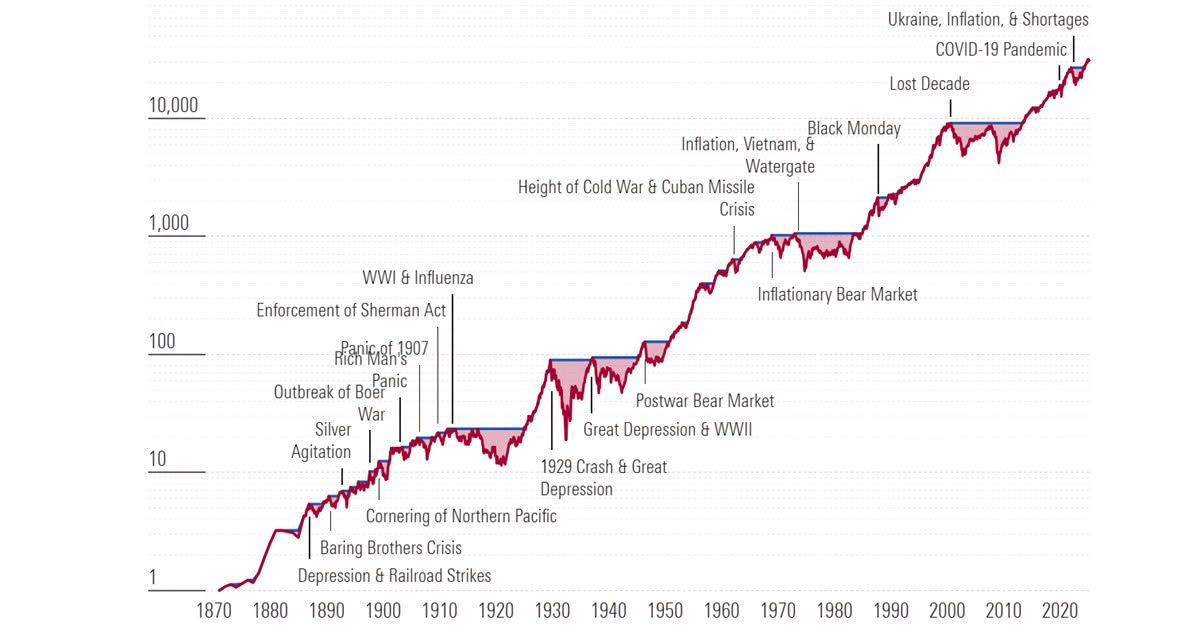

美国晨星(Morningstar)发表的文章《What We’ve Learned From 150 Years of Stock Market Crashes》,通过分析美国股市150年(1870年至2020年代)的历史数据,提出了一个全新的「熊市痛苦指数」概念:

1. 如何测量熊市的「痛苦指数」

文章指出,传统上人们只看股市跌了多少,但忽略了「恢复时间」的重要性。作者创造了一个计算公式来衡量熊市的严重程度:• 计算逻辑:将每一次熊市走势图下方的面积(即图表中的红色色块)进行量化。面积越大,代表跌幅越深且耗时越久,痛苦程度越高。

• 基准设定:以美国历史上最惨烈的「1929年大萧条」为基准(痛苦指数设定为100)。

• 相对指数:计算其他熊市的红色面积占1929年面积的百分比,得出相对的「痛苦指数」。

2. 历史的真相:极端两极化

根据统计,过去150年美国股市共发生19次空头市场(下跌超过20%),其分布呈现极端的两极化,几乎没有「中型熊市」:• 极度痛苦型(6次):痛苦指数在 29至100 之间。这类熊市跌得极深,且需要极长时间恢复。例如「失落的十年」(2000年网络泡沫至2008年金融海啸)的痛苦指数高达 85.5,仅次于大萧条。

• 轻微波动型(13次):痛苦指数均在 15以下。这类市场下跌幅度有限,且能迅速反弹。

3. 现代人的盲点与历史教训

文章强调,近十几年的市场表现(如2020年疫情仅用4个月恢复,痛苦指数仅0.9)容易让投资人产生错觉,认为所有下跌都能很快复原。但历史给了我们以下警示:• 恢复期可能长达数年:历史上曾出现长达7年甚至十几年才恢复的「失落的十年」。

• 资金用途的错配:绝不能将未来几年内确定要使用的资金(如购房首付款)投入股市。一旦碰上大熊市,可能面临被迫在谷底卖出的窘境。

• 重新定义「风险」:股市的风险不在于波动,而在于它可能长期无法提供正向报酬。投资人必须做好面对漫长寒冬的心理与财务准备。