这件事件完整经过如下:

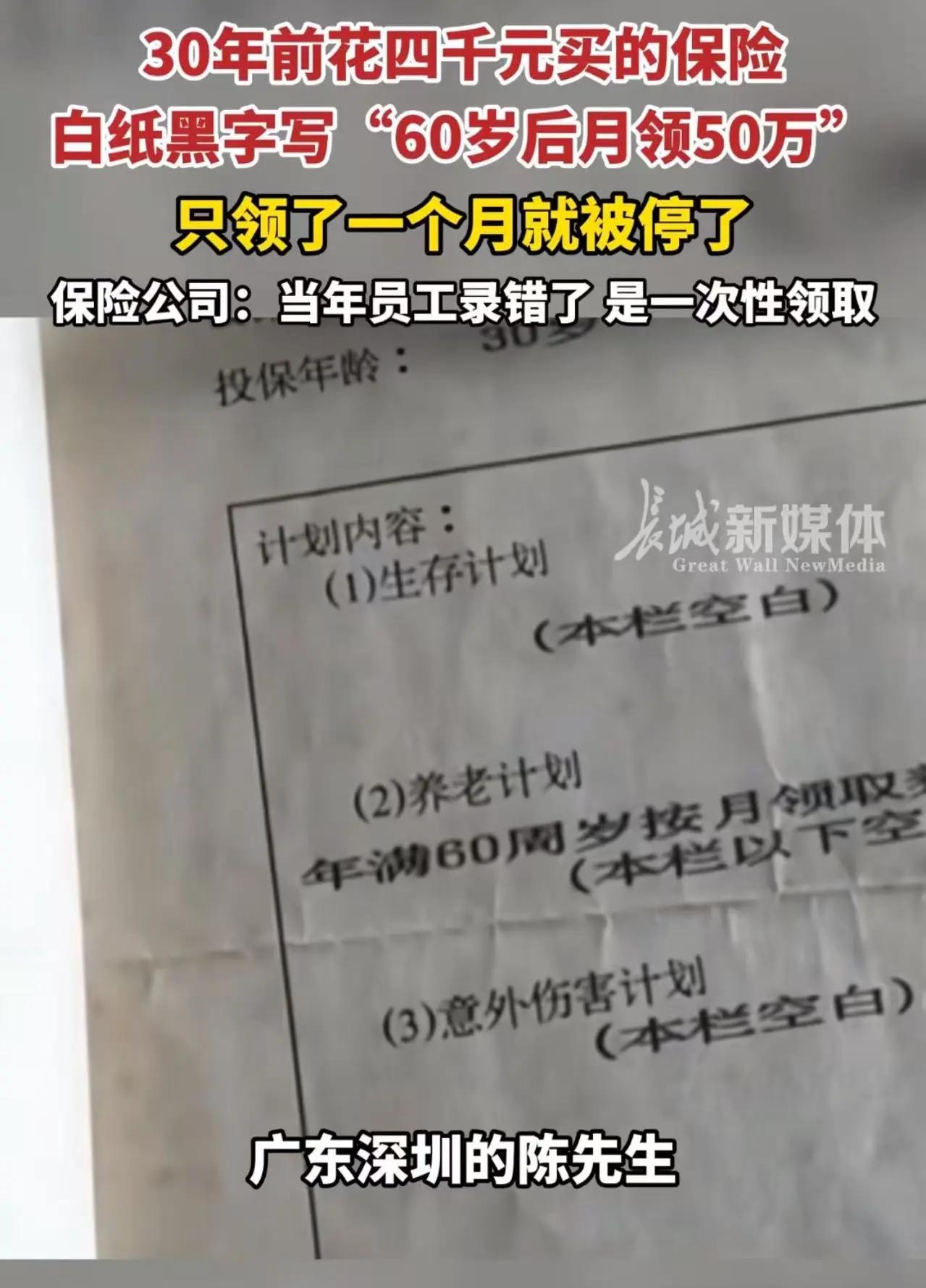

1995年,深圳的陈先生购置了一份养老保险,每年缴纳保费4055元,缴费周期为30年,纸质保单原件清晰写明,年满60周岁后每月可以领取养老金50万元,保单加盖公章,不存在涂改痕迹。陈先生按时足额缴清全部保费,履行完了自身的合同义务。

2025年陈先生年满60岁,顺利领取了首月的50万元养老金,次月保险公司单方面终止了后续款项的发放。保险公司给出的解释是当年经办人员录入出现差错,原本的条款是一次性领取50万元,并非按月给付,并且称当初办理业务的员工已经失联,以此拒绝继续履约。

陈先生并不认可该说法,他认为正式保单属于具备法律效力的文书,保险公司不能仅凭单方说辞就随意更改条款。其代理律师提出关键的法律依据:即便确实存在录入失误,保险公司行使合同撤销权的法定时限仅有五年,这份保单1995年生效,保险公司最迟应当在2000年之前提出更正,时隔三十年再以此为由拒付,已经丧失了法定的撤销权利。而且三十年间保险公司按期扣费,全程没有提出任何异议,等同于认可了保单载明的约定内容。

目前当事人已经提起诉讼,该案定于2026年7月13日在深圳市宝安区人民法院开庭审理。

结合法律层面分析:

加盖公章的纸质保单是正式保险合同,在无证据证明投保人存在欺诈、串通造假的前提下,应当以保单记载的文字内容作为履约依据。录入错误属于保险公司内部审核疏漏带来的风险,原则上不该由投保人承担不利后果。

法律层面的撤销权设有除斥期间,超过期限之后,保险公司不得再以重大误解为由撤销合同,这也是本案投保人最有利的理由。

保险公司提出保费收益明显不符合商业常理,会作为庭审中的辩论要点,但法院裁判会优先采信书面合同,内部存档记录不能直接推翻对外出具的正式保单。

假如法院最终认定保单条款有效,保险公司就需要按照每月50万元持续发放养老金;若认定存在重大误解,则会结合实际情形协商一次性赔付并适当补充补偿。

后续可以等待法院的审理结果,如果对一审判决存有异议,还可以继续向上一级法院提起上诉,同时也可以向银保监部门提交投诉,督促保险公司合规履约。

素材取于网絡