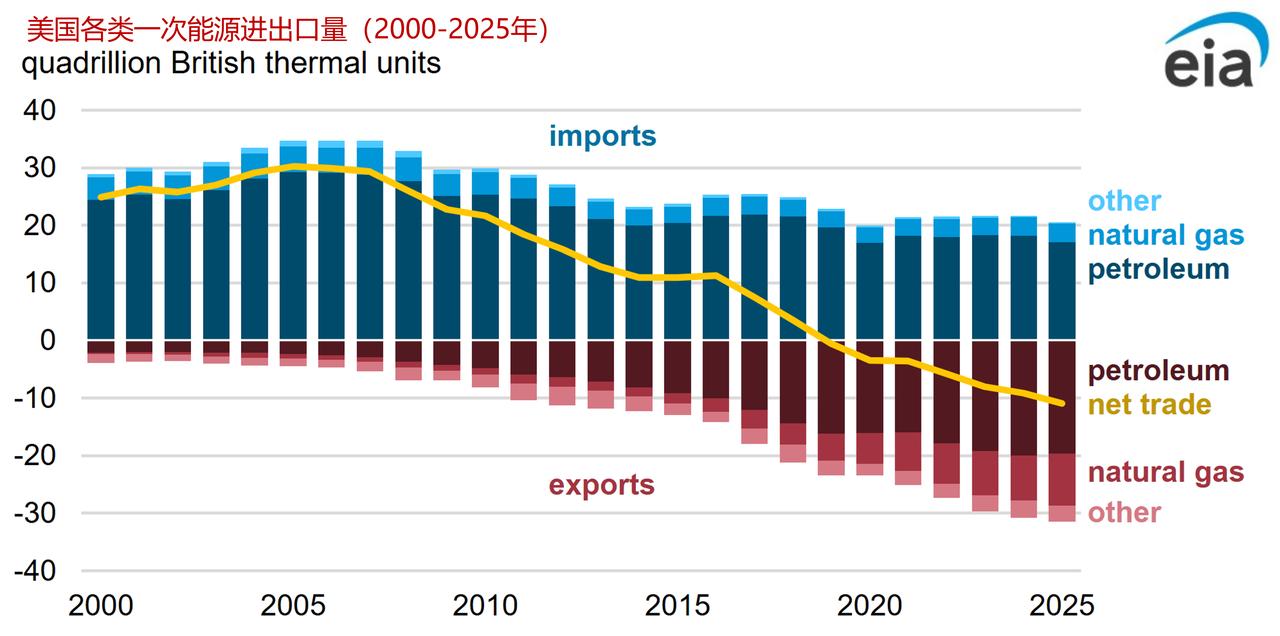

美国既是能源出口大国,也是能源进口大国,石油进出口特征尤为突出

2025 年美国能源出口总量创下历史新高,达到 31 千万亿英热单位(quad),较 2024 年此前纪录高出 2%;美国能源进口总量为 21 千万亿英热单位,较 2024 年下降 5%。综合来看,净贸易值(出口总量减去进口总量)在 2025 年实现 11 千万亿英热单位的能源净出口,刷新历史纪录,净出口规模较 2024 年此前最高值提升 20%。

石油在美国能源贸易中占比最高,同时是美国规模最大的能源出口品类与进口品类。2025 年美国石油出口量接近历史高位,出口目的地主要为北美、欧洲和亚洲各国。

美国能源企业在全球市场开展贸易业务,一般可开展以下经营活动:

1向美国本土客户销售产品

2向海外客户出口产品

3从其他国家进口产品

4储存产品、延后销售

美国石油企业也可进口原油及成品油,经过深加工后在国内销售,或是转口出口至其他国家。原油必须送入炼油厂炼制,才能加工为车用汽油、柴油、航空煤油等成品油投入使用。

自 1999 年以来,石油一直是美国第一大能源出口品类,2025 年石油出口占美国能源出口总量的 63%。过去十年美国石油出口大幅增长,部分原因如下:

1美国在 2016 年解除原油出口限制;

2国内原油产能与出口基础设施持续扩张;

3全球需求上涨,典型驱动因素为欧洲政策变化:欧洲 2022 年禁止海运进口俄罗斯原油、2023 年禁止海运进口俄罗斯成品油,倒逼其寻找替代供应来源。

墨西哥湾沿岸是美国唯一实现石油净出口的区域,该地区石油净出口量足以抵消美国其余所有地区的石油净进口量,令美国整体成为石油净出口国。自有统计记录的最早年份 1949 年起,石油始终是美国第一大能源进口品类,2025 年石油进口占美国能源进口总量的 83%。2025 年美国石油进口总量为 17 千万亿英热单位,较 2024 年下降 6%。

自 2016 年起,天然气稳居美国第二大能源出口品类。2025 年美国天然气出口量创下 9 千万亿英热单位的历史新高,占能源出口总量的 29%。2015 至 2025 十年间,随着国内产量提升、液化天然气(LNG)出口产能扩容以匹配全球需求,美国天然气出口量增至原先四倍。与成品油贸易逻辑类似,2022 年俄乌战争后,欧洲各国寻求多元化能源供应渠道,对美国液化天然气的需求显著上升。

自 20 世纪 50 年代末以来,天然气长期为美国第二大能源进口品类,2025 年天然气进口占美国能源进口总量的 16%。从加拿大进口天然气意义重大,能够在供需失衡阶段(如寒冬时节)稳定美国国内能源市场。