深圳这起案子,最扎心的不是50万,而是一份放了30年的合同,到了兑现的时候,居然被一句“员工录错了”给推翻了。

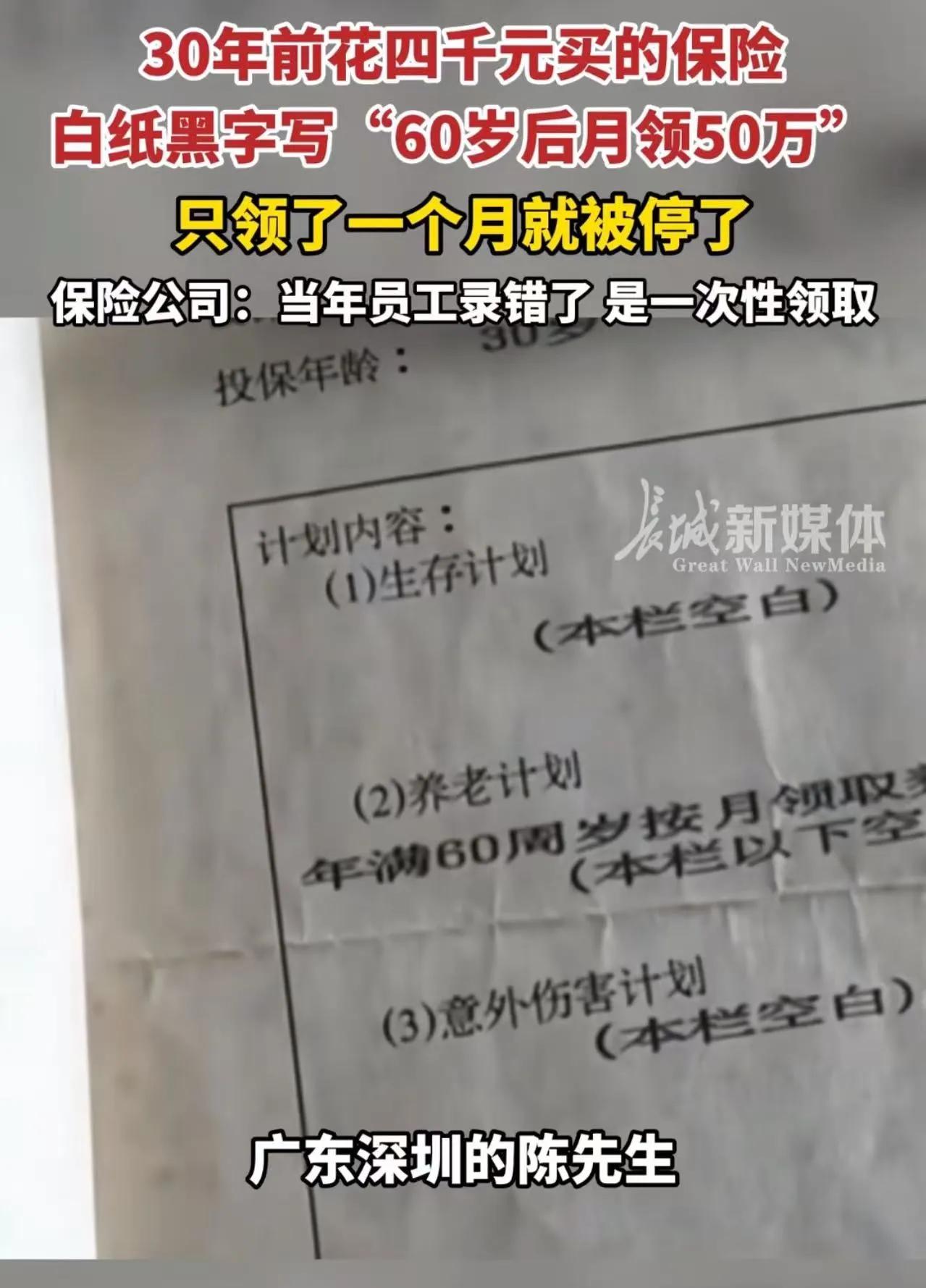

1995年,陈先生掏出4055元买下这份保险。放到今天看,这个数字可能有人觉得不算什么,可放到当年,一个普通人一个月工资才一两百块,很多人干两年都未必攒得下来这笔钱,他舍得拿出来,就是冲着合同上写得清清楚楚的保障去的,谁也不是拿钱买彩票。

之后30年,陈先生一直按约缴费,没有断过、没有拖过、没有少过,前前后后交了12万多,就等着60岁以后按照合同养老,这30年里,合同没变、公司没找他改、也没人告诉他说合同有问题,这一点,比什么都重要。

等到退休,第一个月50万元真的到账了,陈先生心里那块石头终于落地了,觉得当年没有白坚持,没有白相信这份合同。可高兴还没过去,第二个月的钱没了,跑去保险公司一问,对方一句话直接把事情翻了过来,说当年员工录错了,本来应该一次性领取,不是按月领取,之前发的50万元已经发完,以后没有了。

这句话听着简单,可越想越不对劲,合同是你们出的、条款是你们写的、保费是你们收的、30年没人发现错误、第一笔钱还是你们自己打出去的,现在突然说录错了,责任到底该谁承担,几句解释就能把合同改掉吗?

保险公司给出的理由也很直接,当年系统落后、工作人员录入失误、经办员工早就离职,现在已经无法核实。同时他们还算了一笔账,真按合同每个月发50万元,一年就是600万元,而陈先生总共才交12万多,公司承受不了这样的赔付。

可问题恰恰就在这里,赔得多,就可以不履行合同吗?如果今天因为金额太大可以改合同,那明天是不是因为金额太小也能改合同?合同到底还有没有约束力,恐怕很多人真正担心的不是这一张保单,而是所有签过字的合同。

不少网友也把当年的生活拿出来比较。1995年的4055元,不是现在随手一笔消费,那时候很多工地小工一天才挣几块钱,一个普通家庭为了攒下这笔钱,要节衣缩食很长时间。陈先生不是花几十块碰碰运气,而是真金白银押上了自己未来养老的一份希望。

还有网友提出一个角度,也挺值得琢磨。如果企业主动按照合同履行,把这件事公开处理,也许赔出去的是一笔钱,换回来的却是全国消费者几十年的信任。保险行业卖的从来不是一张纸,而是未来兑现承诺的信用。信用值多少钱,很多时候比赔款更值钱。

还有人一句话说到了关键,如果员工把金额录少了,把50万写成50块,公司会不会也坚持按照录错后的数字执行?恐怕没人相信。既然错误不能只在自己吃亏的时候承认,那消费者为什么要替企业承担内部管理失误带来的后果?

从目前公开的信息来看,这份保单文字表述明确,没有歧义。陈先生也已经委托律师提起诉讼,案件将于7月13日在深圳市宝安区人民法院开庭审理。最终结果如何,还要等待法院依法审理作出裁判。

这件事之所以引发这么多人关注,不只是因为50万元,更因为大家都在盯着同一个问题,一个签了字、盖了章、履行了30年的合同,到底还能不能算数。企业可以解释,可以举证,也可以依法主张自己的权利,但如果一句“员工录错了”就能轻易改变合同内容,那以后谁还敢安心相信合同、相信承诺、相信白纸黑字的法律效力。

老百姓买保险,买的是保障,也是信任。信任建立起来很慢,毁掉却可能只需要一句话。大家真正期待看到的,不是谁输谁赢,而是契约精神最终能够得到尊重,让每一份依法签订的合同,都能按照法律规则得到公平处理。