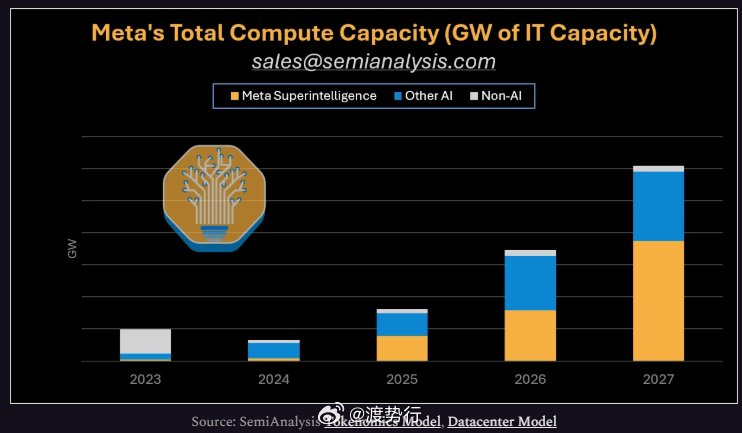

🏗️ "这基本是 CFO 的梦想"——SemiAnalysis 拆解 Meta 算力棋局:2027 年 Capex 高得惊人 一则Meta"卖算力"的消息让AI硬件板块血洗——CoreWeave单日-13%、Nebius -15%,"算力过剩"叙事瞬间刷屏。但SemiAnalysis刚发的报告把这套逻辑怼回去了:Meta数据中心和算力采购会加速,不是放缓,2027年Capex高得惊人。

📊 先扔一组硬数据:仅2026年上半年,Meta已签约超5GW数据中心容量(含云租赁+托管),还不算自建全部进度在建规模最大的两座园区合计就2.5GW市场传"美国全国仅5GW在建、一半项目推迟"?SemiAnalysis:光Meta两个园区就顶人家一半,"标题完全错了"

🧩 Meta敢继续all-in的四条出路(和普通Neocloud"裸金属IaaS"有本质区别):① 前沿模型MSL仍是最大去向Meta超级智能实验室(MSL)没放弃训前沿模型,SemiAnalysis称团队"对进展感到兴奋",后续会专门出报告评估MSL追Anthropic/OpenAI的胜算。② 广告推荐系统(RecSys)还有10倍扩容空间这点最容易被市场忽略。更大的RecSys → 广告更准 → 广告主愿付更高价且ROAS仍稳 → 用户在Meta系App停留更长 → 广告库存再扩大。2022末到2023初市场还觉得Meta进成熟期,结果这几年营收明显提速,SemiAnalysis把GPU投入列为关键触发。③ 类Bedrock的模型API服务SemiAnalysis独家爆:Meta正与Anthropic谈最终协议,拿Claude私有化部署权(类似Amazon Bedrock但跑在Meta自己数据中心)。三条变现:内部用:Meta自己也需要Claude token,Anthropic供不上对外卖:Meta握全栈技术栈,安全性高垂直整合:广告/营销AI Agent + 免费社媒/智能眼镜分发,OpenAI和Anthropic很可能愿意让步换这个渠道④ "SpaceX式"大宗算力租赁——最具冲击力的一条SpaceX跟Google签的算力租赁定价是行业同类4倍,跟Anthropic的也是同行3倍。合同名义3年、双方90天可取消——本质是"自动续期3个月合同"。SemiAnalysis跑AI Cloud TCO数据库的结论:"从未见过如此规模、如此短期的协议。"为啥以前没人这么干?普通Neocloud要靠多年合同覆盖融资成本,根本给不起90天取消。三大云厂(微软/亚马逊/谷歌)技术能做但各有绑定策略不愿做。能复制SpaceX模式的只剩俩:甲骨文和Meta。 报告还顺手揶揄了甲骨文"本可以把几个GW变现得更好"。Meta的优势:算力多、建得快("帐篷式"超快速数据中心,SemiAnalysis去年率先追踪到,现在全美铺开)、90天可收回。按每GW年收入500亿美元定价,分200MW给外部就年入100亿+,利润率极高;万一MSL要算力,随时收回来。SemiAnalysis预计:Meta近期会宣布类似SpaceX的大客户算力租赁协议,最大可能对象——Anthropic。

💡 整篇报告的灵魂逻辑:CFO的梦想四条路径并存 = 每GW算力都有多个高价值出口,不是"买多了要亏"而是"买多了有得选":MSL成了 → 全自用,ROI最高MSL阶段性受挫 → 走SpaceX/Bedrock模式,高毛利立刻变现RecSys扩容不及预期 → 还有其他出口消化报告原话:"这基本是CFO的梦想,让all-in算力变得非常容易。敢打赌Susan(Meta CFO)看到SpaceX定价后直接180度转弯。"还顺手给Neocloud投资者吃了颗定心丸:Meta不会做毛利率30%的裸金属IaaS,所有变现选项都是高价值的——所以Meta完全可能继续向CoreWeave/Nebius采购来加速扩张,它更可能是后者RPO增长的重要来源,而不是对手。

⚠️ 唯一的不确定变量:MSL能不能真追上Anthropic和OpenAI。这是整篇看涨叙事里最大的问号。市场看到"卖算力"三个字就脑补"买多了",SemiAnalysis看到的是"多到可以同时打四场高价值仗"。2027年Meta的Capex数字出来时,怕是会再吓市场一跳。

SemiAnalysisMeta算力过剩论MSLAI基础设施CoreWeave