图说2025年全球天然气贸易动态,美国仍是第一大 LNG 出口国,欧洲依旧是管道气最大进口目的地

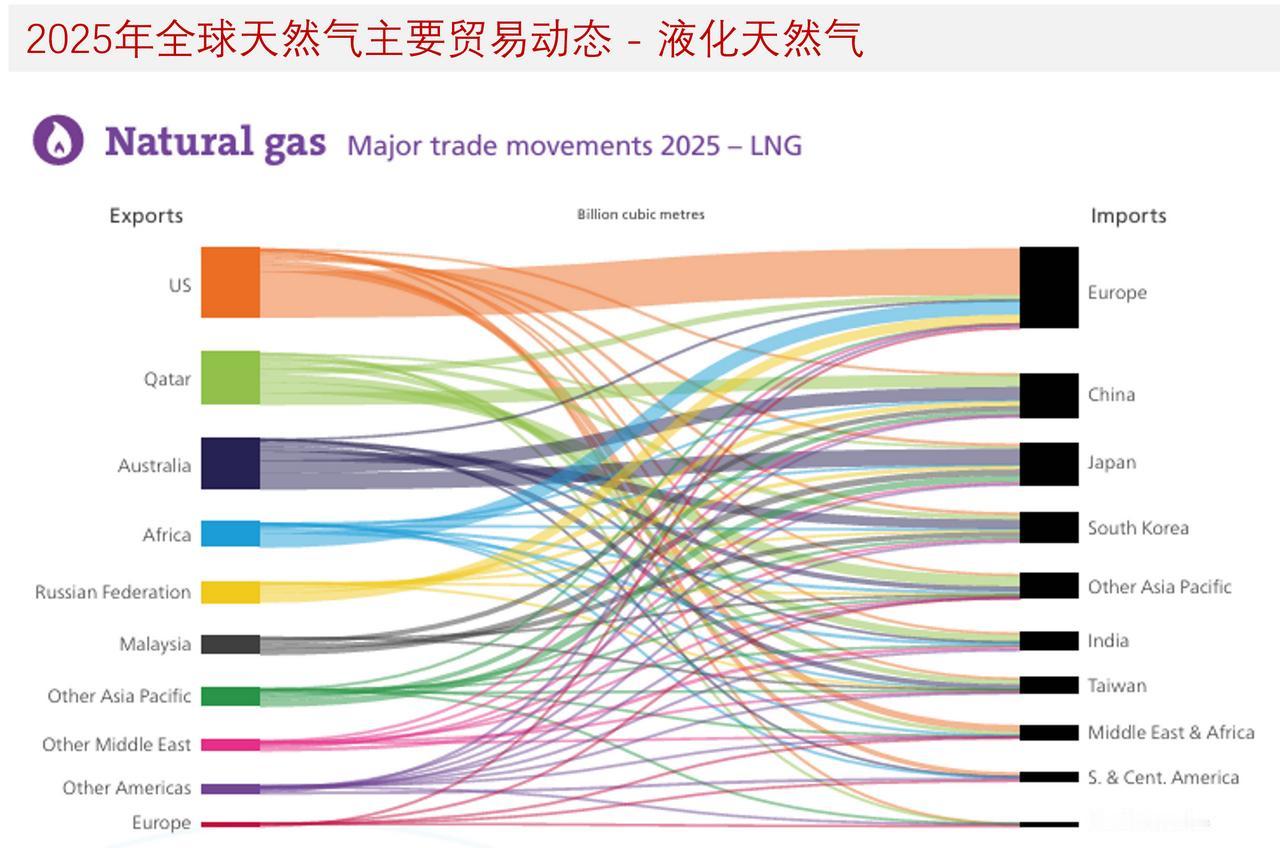

据《世界能源统计年鉴》(2026版),2023 至 2024 年液化天然气(LNG)贸易量基本持平,2025 年 LNG 贸易量大幅增长 6.5%。美国是此次大幅增长的主要拉动因素,其出口量较 2024 年提升 27.1%。美国保持全球第一大 LNG 出口国地位,出口量占全球总出口量超四分之一;卡塔尔(占比 19.2%)、澳大利亚(占比 18.1%)紧随其后,三国合计占全球 LNG 总出口量的 63%。

2025 年中国 LNG 进口量同比下降 13.5%,依旧是全球最大 LNG 进口国,进口份额占全球总量 15.7%;日本以 15.3% 的份额微弱紧随其后。中、日两国均有三分之一的 LNG 从澳大利亚进口。仅亚太地区就承接了全球 62% 的 LNG 进口总量。欧洲 LNG 进口量在 2024 年回落之后,于 2025 年反弹回升,涨幅达 30.6%。美国仍是欧洲最大的 LNG 供应来源,俄罗斯为第二大供应方。

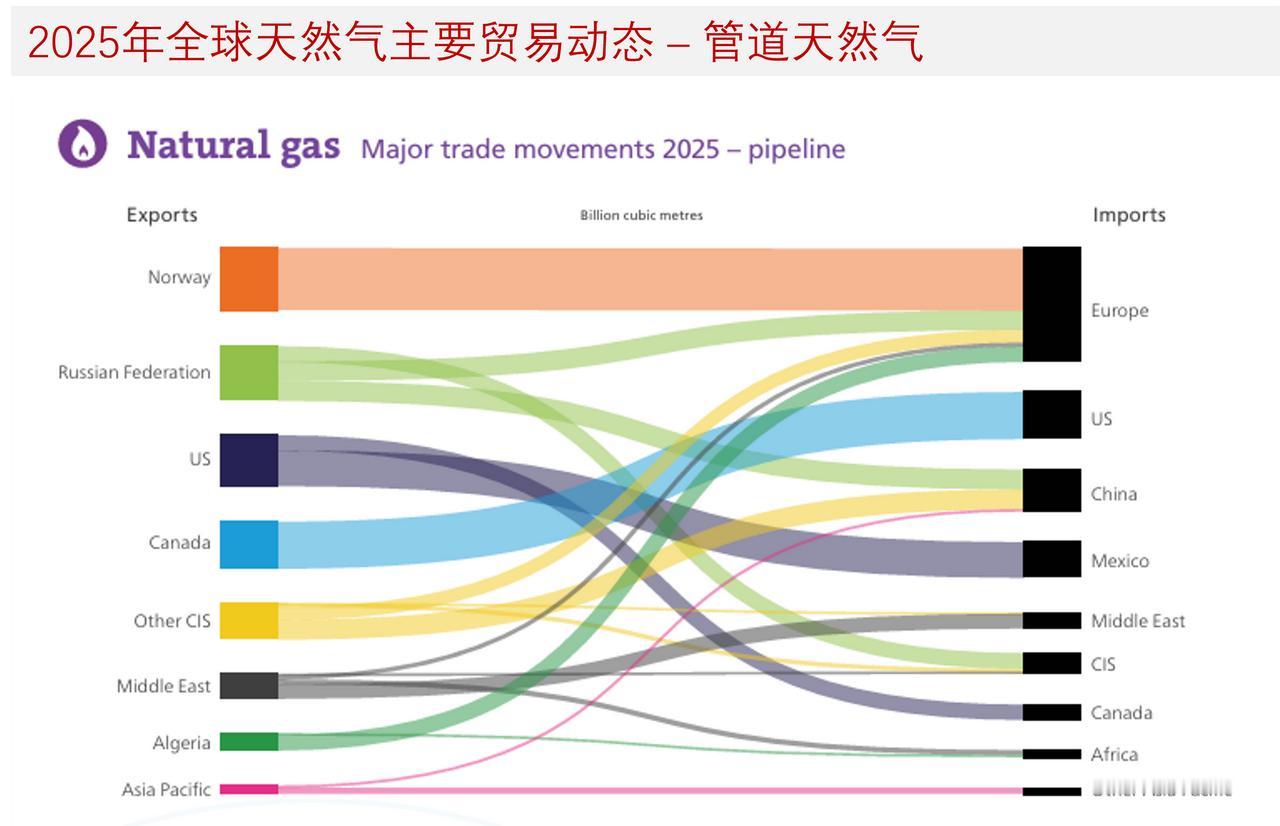

2025 年跨区域管道天然气贸易总量下降 3.6%。欧洲依旧是管道气最大进口区域,但进口量下滑 14.8%,自俄罗斯的管道气进口规模进一步缩减。整体而言,俄罗斯管道气出口总量同比下降 8.5%。

若纳入挪威与欧洲之间的管道气贸易,欧洲是全球管道天然气贸易体量最大的区域,贸易规模占全球总量的 37%。挪威仍是欧洲各国首要的管道气供应国,供应量超过欧洲管道气总进口量的半数。北美管网内部贸易活跃度依旧较高,2025 年美国管道气出口量增长 3.8%;加拿大全年天然气出口量为 870 亿立方米,全部出口至美国;美国管道气总出口量 940 亿立方米,其中 70% 流向墨西哥,剩余 30% 出口至加拿大。