广东深圳,一男子在30年前掏了4055元,买了份养老保险,保单载明:60岁后每月领50万。他信了,咬牙交了30年。谁知,男子满60岁拿着保单就领了第一笔50万,第二月钱就没了。保 险公司说:当年员工录错了,本来是一次性给50万,不小心写成了“月月领50万”,员工也离职了,现在只能按一次性的算。无奈之下,男子委托律师把保险公司告上了法庭,要求继续履行合同。

一张保单,守了30年,第一笔打来50万,第二个月却归零,谁不心惊。深圳陈先生的此番遭遇,着实令众多人为之揪心。那未知的变数与潜藏的风险,仿若无形的手,紧紧揪住众人的心,让大家不禁为其捏了一把汗。买的是安心,换来的却是争议。

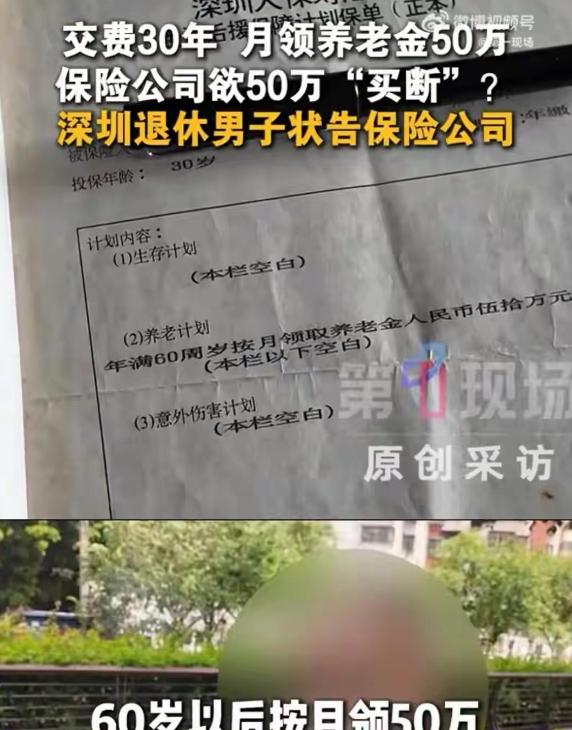

把时间拨回到1995年,陈先生30岁,在深圳打工。那会儿年缴4055元不是小数,他还是咬牙投了养老保险。保单写得明明白白,满60岁起,每月领50万。

他当年还给太太买了同类产品。太太所写内容为一次性领取三十万,其条款明晰,各项细则皆一目了然,无丝毫含糊之处。两份保单出自同一家,同批业务员经办,这个对照后来成了争论点。

账单年年寄到,钱年年交,没断过。待2025年,他年届花甲,届时便会前往办理领取手续。第一笔50万顺利到帐,他觉得这些年的节俭和坚持,总算有了回报。

结果呢,第二个月没有任何进账。他特意前去询问,对方给予的回复表明,这是当年信息录入环节出现的差错所致。原本商定一次性支付五十万,不知为何,款项支付方式竟被更改为按月给付。如此变动,着实令人始料未及。经办人早离职,现在只能按一次性处理。

一句录错了,就能推翻盖章的合同吗,这话谁听着都别扭。公章齐全,字迹清楚,没有涂改,首月也按保单发了钱,这算不算认可了条款。到底是谁的责任。

陈先生没同意这种解释,找了律师,把公司告上了法庭。他要的很直接,照合同继续发。他也许不懂什么专业术语,他只认一件事,合同写什么就该做什么。

此桩案件已排定开庭日期,将于2026年7月13日,于深圳市宝安区人民法院正式开庭审理。届时,案件走向备受瞩目。现在还没有一审结果。很多人都在等这一槌落下。

有人质疑,月领50万像话吗,常识上很难自洽。有人反问,常识归常识,白纸黑字又该怎么算。真假之间,最怕的是一句内部口径就把事糊过去。

行业里不是没发生过类似拉扯。广州一名外卖骑手,接单前平台每日代扣3元保费。然而,事故发生后,公司却称其不在工作时间,还以既往病为由,拒绝赔付60万保险金。一审判赔,公司上诉,二审维持。法院的意思很清楚,免责条款有没有充分提醒说明,要看证据。

回到这份养老保单,关键点在哪。保单条款是否清晰,是否存在重大误解,是否显失公平,这些都得摆上台面。公司有没有证据证明当年录错,录错是系统错误还是人手误。有没有在销售时充分说明收益和领取方式。

经办员工离职不等于公司免责。三十年里,公司年年寄缴费通知单,难道没有一次核对条款的机会。首月50万到账,这个动作又意味着什么,算不算履行开始。

太太那份一次性30万的保单,是公司说法的支撑,还是投保人这边的比照证据。于法庭之上,必将对这两份保单展开细致对比,查看其产品名称、条款版本、费率以及批注是否契合一致,力求在严谨审视中明晰真相。到底是录入差错,还是产品不同版本,这些细节会说话。

普通人买长期险,靠的就是一句契约。三十年缩衣节食,想要的不过是一份稳定的晚年安排。如果合同可以被一句“内部失误”推翻,谁还有信心往下交。

对公司来说,真要按一次性定性,应该尽早排查存量保单,及时沟通,给到书面方案,不该等到客户退休才翻旧账。此非单纯的技术之虞,实则关乎态度之端方、合规之严谨。它反映出的不仅是对专业的敬畏,更是对准则的恪守。

对行业也是一次提醒。销售环节的口径,格式条款的提示,收益演示的边界,回访录音和签名是否完整,都会在法庭上被核验。说到底,靠内部系统说明不了问题,靠证据。

这场官司的判决结果,无论走向如何,都绝非仅仅关乎个体。其影响广泛,已超越了单一事件的范畴,蕴含着更为深远的社会意义。一边是合同的严肃性,一边是常识的边界,界线画在哪,判决会给答案。陈先生那张发黄的保单还在,他说,只想把这件事问清楚。

参考资料:男子30年前买保险60岁后月领50万,仅领1个月就被拒!对方回应:员工录错信息--新浪财经