“保险公司玩不起?”广东深圳,男子1995年花4055元购买养老保险,然而坚持缴费30年,保单白纸黑字写着“60岁后按月领取50万”。结果刚领完第一个月,保险公司突然摊牌:当年员工录错了,本来应该是一次性领取。律师指出:保单清晰无歧义,就算真是笔误,保险公司的纠正权最晚2000年就过期了。目前男子已起诉,该案将于7月13日开庭审理!

一句录入错误,把他等了30年的承诺说没就没,这口气谁能咽下去。

把时间倒回到1995年。彼时,商业养老保险初兴,多数人对其概念尚感模糊。然而,那些愿意掏钱购买保险之人,凭借的唯有一个“信”字。

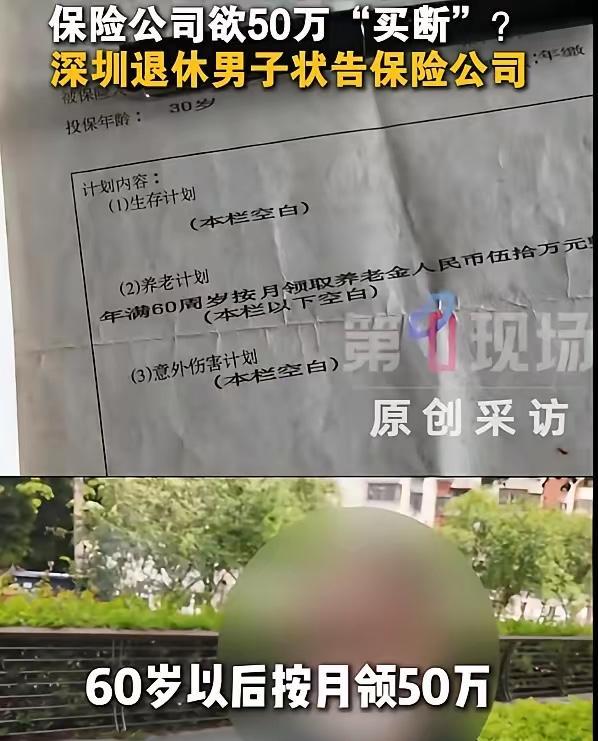

那年,30岁的陈先生于宝安务工,栉风沐雨。他毅然舍弃4055元,为自己购置了一份养老险,为未来的安稳生活添一份保障。别拿今天的钱衡量,当年这数折合现在差不多四五万,真金白银。

他看中的是保单上的承诺,60岁后按月领取,总额50万。这不是一句口头话,是写在合同上的。

自1995年至2025年,悠悠三十载岁月流转,他始终秉持着按时缴费的原则,从未有过中断,展现出高度的自律与坚守。孩子都能从幼儿园读到研究生了,钱也是一分不差地交。

期间保险公司从来没说过哪里不对,到了续费就热情收钱,一个错字都没提醒。

今年,他已步入花甲之年。首月款项到账后,电话旋即而至。对方告知,因当年员工录入信息有误,这笔钱不应按月发放,而需一次性给付。这是啥逻辑,等兑现那天才发现有误?

要真是笔误,为什么不早说,为什么不在20多年前就纠正,为什么不在每年回访时核对。难道保单就该被束之高阁,被无情地锁于抽屉之中,连让人一探究竟的机会都不给吗?

法律层面也不是没规矩。合同若出现书写错误,无论是选择撤销还是更正,相关权利皆有时间限制。当事人需在规定期限内行使权利,以免权益受损。一般从签约那年算起,五年内可以处理,拖到2000年后再提,就站不住脚。

你有五年时间可以查漏补缺,结果一拖三十年,等到要出钱了才反应过来,谁会信这是偶然。

有人问,按月和一次性差多少。简单说,按月发是长期现金流,时间长,资金占用久,对公司来说压力更持续。一把结清,钱出去就完了。

不少人因此判断,这是怕按月发着发着肉疼,才想改规则。真是这样吗,怕就能改吗,合同还值不值钱。

更令人痛心疾首的,莫过于那被无情辜负的信任。它如尖锐芒刺,直戳人心,带来难以言说的伤痛,令人久久沉浸于失望与怅惘之中。九十年代的普通打工人,对这个行业全靠一张纸,三十年的坚持换来一句录错,你让他以后还敢信谁。

别忘了,这不只是一个个案。今天很多家庭指望商业养老当补充,社保兜底不宽裕,商业险说白了就是个承诺。若承诺得以切实兑现,行业便能于市场浪潮中稳立根基,在竞争风云里坚守方向,以诚信与担当铸就稳固的发展格局,赢得长远未来。

如果一张保单三十年后能被一句笔误推翻,那些正在交钱的人会怎么想,那些准备买的人还买吗。

办案进度摆在那。陈先生已起诉,7月13日开庭。到那天,法庭要判断的不止是按月还是一次性,更是合同这件事还有没有边界。

问题在于,错到底错在哪。是文案写差了,是系统录坏了,还是内控缺位。别只给出一句话,要拿出证据,要拿出流程,要拿出当年的文本对照。

还有个常识,合同双方都要审。保险公司是专业的一方,既卖产品又写条款,也掌握系统,谁更该对文本负责,这心里要有杆秤。

这事也给所有买保险的人提了个醒。收保单时要核对关键条款,给付方式,金额,年限,都拍照留底,每年对账别怕麻烦。

回访电话要认真确认,涉及变更要留书面,不要只听口头。真遇到扯皮,向监管投诉,保留录音,走司法通道,别拖。

对保险公司来说,该做的是把话说清,把错说明,把账讲明,把钱按合同发。哪怕真有笔误,也该在有效期内主动纠正,给足补偿方案,而不是等客户追着跑。

有人吐槽,菜都吃到嘴里了,你说厨师放错盐要端回去,这道比方不难懂,但更贴切的说法是,收银台打错价,你该不该按小票结。普通人只会认票据。

这案子还有个细节让人揪心,陈先生等到了60岁才发现争议,留给他折腾的精力和时间本就不多。维权要打多久,钱能不能按时进账,都是现实问题。

也有人说,按月也好,一次性也好,只要总额到位就行。真是这样吗,现金流不同,家庭安排不同,医疗支出和赡养都要靠月月落袋。

说到底,这不该变成谁嗓门大谁有理。该看合同,该看证据,该看程序。这些都摆出来,公众自然能判断谁在讲理。

7月13日的庭审,会给一个阶段性答案。到那时,大家盯住那份保单上的每个字,看看它们在法庭上还能不能算数。

信源:青科新闻《30年前年缴4055元,约定月领50万,第二个月保险公司说"员工录错了"一-这份1995年的泛黄保单该不该认?》 2026年7月4日报道