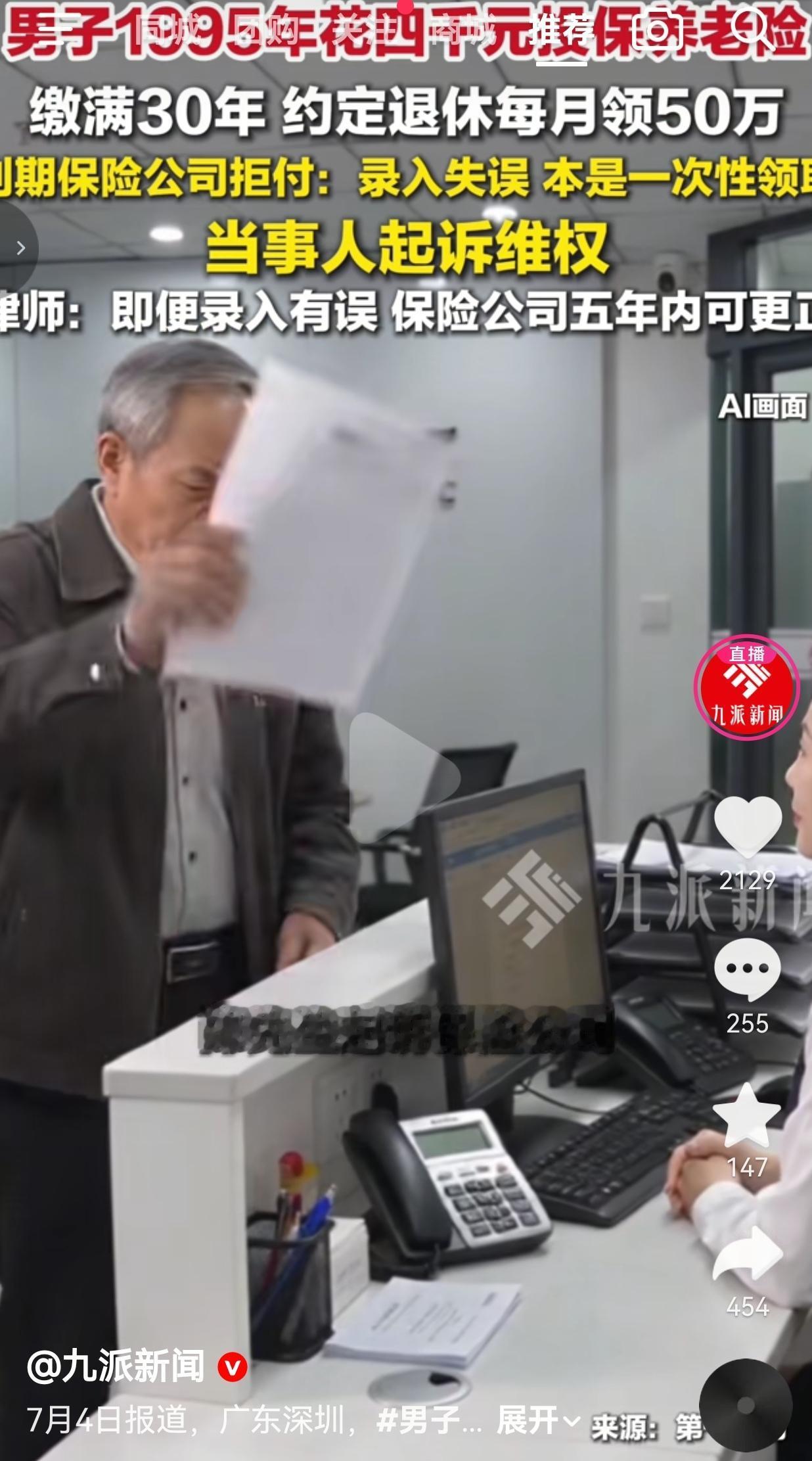

1995年,市民陈先生花费4055元购置养老保险,在当年这笔钱等同于普通工薪一年收入。业务员当时告知,连续缴费满30年,年满60岁可每月领取50万元养老金。看着条款清晰、加盖公章的保单,陈先生三十年从未断缴保费。

去年陈先生满60岁达到领取年龄,首次申领顺利拿到50万元,可次月再次申请时却被拒付。企业工作人员解释,当年录入人员操作出错,该险种原本为一次性领取,不存在月领50万的约定,且当年业务员现已失联,无法佐证当初宣传。

陈先生并不认可该说法,他认为盖有公章的制式合同具备法律效力,录入失误、人员流失都属于企业内部管理问题,不该由无过错的投保人承担损失。多次协商无果后,陈先生提起诉讼。

代理律师表示,即便确实存在录入差错,相关法规要求企业需在五年内与投保人协商更正,时隔三十年再以此为由拒赔缺乏法律支撑,盖章保单效力应当被认可。

网友看到后评论说:普通人买保险只为晚年安稳,盈利时认可合同,理赔就拿录入失误推脱,双重标准难以接受。

也有的网友说:95年四千多元来之不易,坚持缴费三十年,一句失误就推翻约定,十分寒心。

还有的网友说: 若是保单少录入收益,企业定会主动更正,自身出错却不愿承担责任。

更有网友表示:企业内部疏漏不应转嫁投保人,盖章合同理应依照条款履行。

整件事看下来,陈先生全程按约缴费,没有任何违约行为。企业拥有三十年时间核对修正保单信息,却等到大额理赔时才提出录入错误,很难不让人产生质疑。企业常年依靠保费获取经营收益,理应履行合同约定,内部管理漏洞不能让消费者买单。

保险立足的根本是诚信与契约精神,法律承认盖章制式合同,本意就是约束经营主体、保护普通投保人。

这起案件的审理结果,不仅关系陈先生个人权益,也会给广大投保群众参考:加盖公章的保险合同是否能被企业以内部失误随意推翻。

契约不分年限,公章代表承诺,三十年按时缴费的坚守,不该被一句简单的录入失误否定。

素材来源:九派新闻