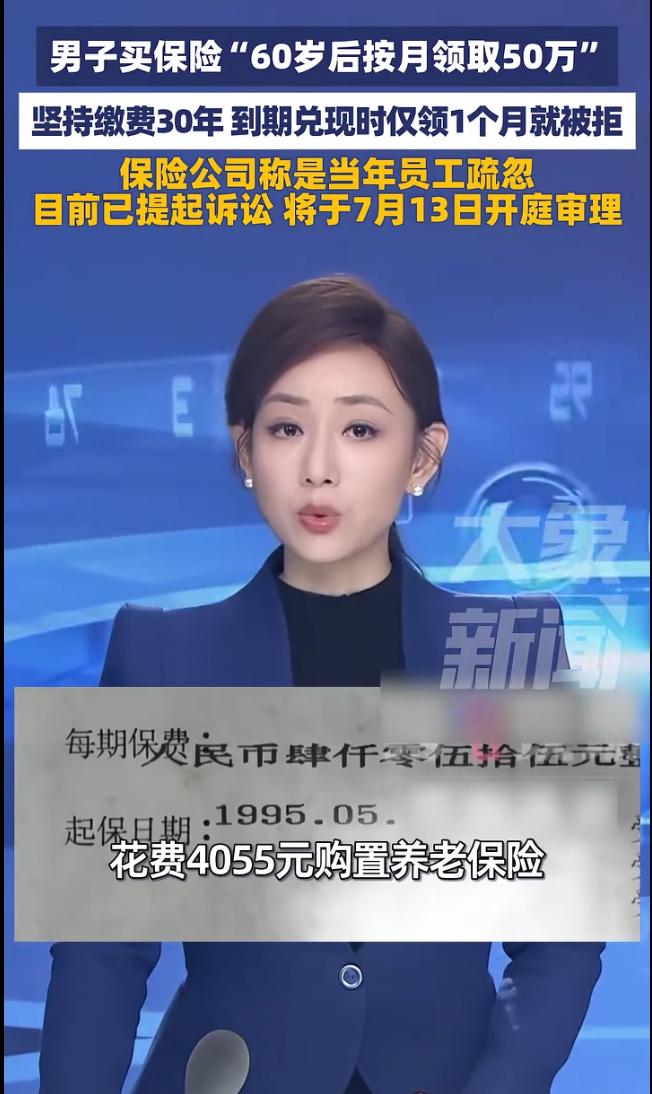

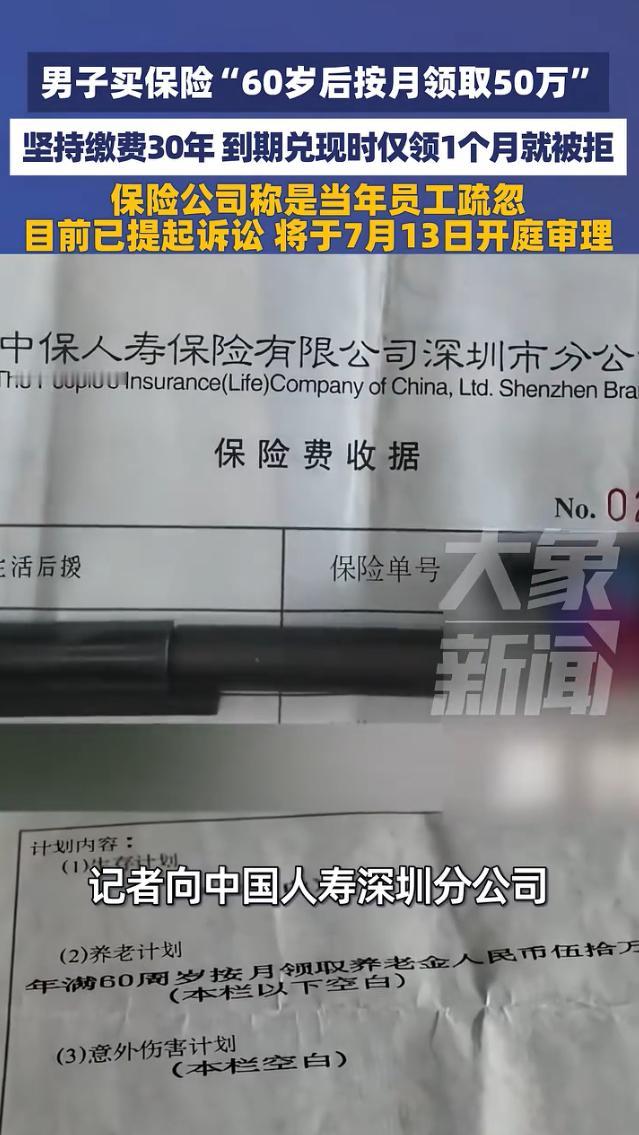

“保险公司玩不起?”7月3日广东深圳,男子1995年花4055元购买养老保险,然而坚持三十年履约分文未断,保单白纸黑字写着“60岁后按月领取50万”。结果男子刚依规领取首月五十万养老年金,保险公司突然事后不认账,篡改合同条款:当年员工录错了,本来应该是一次性领取。律师指出:保单清晰无歧义,就算真是笔误,保险公司的纠正权最晚2000年就过期了。目前男子已起诉,该案将于7月13日开庭审理!

一纸珍藏三十年的纸质养老保单,白纸黑字的合法条款,在履约结束后遭遇机构单方面推翻。

陈先生半辈子都在深圳基层务工,常年扎根厂区流水线,做着重复性的体力工作。

九十年代的深圳务工环境简陋,薪资水平有限,工作强度大且没有完善的岗位保障。

常年的体力劳作,让他深知青春饭不长久,晚年没有稳定收入势必陷入生活被动。

踏实过日子、提前规划后路,是陈先生一贯的生活准则,不投机、不跟风、稳扎稳打。

1995年,在身边工友只顾当下花销时,他主动规划晚年养老,物色长期保障险种。

经过多番比对线下保险网点产品,他最终选定当地人寿机构的养老保障计划。

该保单首期费用4055元,在物资匮乏、收入偏低的九十年代,是一笔极大的生活开支。

为了扛下这份长期缴费压力,陈先生常年保持极简的生活状态,杜绝一切非必要开支。

日常三餐粗茶淡饭,极少添置新衣,务工所得大部分收入用于家庭开支和保单缴费。

在同龄人抽烟、聚餐、娱乐消费的风气里,他始终勤俭自持,坚持为晚年生活兜底。

这份务实的生活态度,贯穿三十年缴费全程,也是他能坚持完整履约的核心原因。

当年签署的纸质保险合同,条款标注清晰,明确60岁履约完毕后按月兑付50万年金。

三十年光阴流转,深圳城市面貌、务工行业、保险政策都发生了翻天覆地的变化。

市场上的养老险种不断迭代更新,老保单因周期长、兑付晚,渐渐被市场边缘化。

和他同期参保的工友,大多耐不住长期等待,陆续退保止损,放弃了晚年保障。

无论身边人如何选择,陈先生始终坚守契约,每年按时缴费,从未出现逾期和断缴。

他养成规整收纳的习惯,每一年的缴费回执、单据都分类存放,妥善保管纸质保单。

数十年搬家、换工作、换住处,所有保险相关凭证无一遗失,保存得完整完好。

2025年,年满六十岁的陈先生正式退出务工岗位,达到保单约定的兑付年龄。

按照官方流程提交申请后,保险公司核验三十年缴费记录,确认履约情况完全合规。

首月五十万元养老年金顺利到账,兑现了合同初期约定的基础权益。

正当陈先生平稳过渡退休生活,等待次月年金发放时,兑付通道突然被关停。

发现资金停发后,他第一时间联系官方客服,又多次前往线下营业网点咨询。

初期工作人员只能以系统维护、数据核查为由拖延,迟迟无法给出明确答复。

经过多日逐级上报核查,保险公司出具最终解释,将停发原因归咎于早年录入失误。

机构声称原本赔付方式为一次性领取五十万,按月兑付是人工录入错误导致的偏差。

因此单方面判定按月兑付条款无效,终止后续所有月度养老金的正常发放流程。

这一说法存在明显漏洞,同期同经办人办理的其家属同款保单,履约兑付全程正常。

唯独陈先生的保单被认定录入错误,且机构无法提供任何原始失误存档记录佐证。

秉持务实解决问题的心态,陈先生多次携带全套凭证到网点沟通核对。

沟通期间,保险公司多个部门说法不一、口径混乱,始终无法出具正式核查文件。

多次平等协商均未取得进展,保险公司始终坚持单方规则,拒绝履行合同条款。

秉持理性维权的原则,陈先生整理好全部证据,委托专业律师介入处理纠纷。

该保单的纠错窗口期早已过期,时隔三十年改合同,属于典型的单方面违约行为。

完整履约三十年的投保记录、清晰无歧义的合同条款,都是陈先生维权的有力依据。

这起民间保单纠纷,也真实反映出早期保险业人工操作、存档不规范的行业短板。

老旧纸质保单缺乏多重核验机制,时隔多年容易出现企业单方解读、权责争议的问题。

正是这类民生纠纷,推动了如今保险行业电子存档、双人审核、定期复核制度普及。

目前,该案件已正式立案,拟定于2026年7月13日在深圳宝安区人民法院开庭。

现阶段,陈先生的日常生活平稳规律,褪去数十年的务工辛劳,安稳居家休养。

他没有因纠纷产生过激情绪,依旧保持务实平和的心态,有序整理归档全部证据。

如今他全程配合律师推进司法流程,静待法院公正宣判,合法维护自身半生权益。

信息来源:第1现场2026年7月3日《