明年1月1日起,中国空调可能要被欧盟挡在门外了。出问题的不是质量,不是价格,是"全球变暖潜能值"——一种藏在制冷剂里的化学指标。

今年夏天,欧洲连番高温,气温一再闯过40度,在这样的极端热浪下,中国制造却在欧洲“清凉生意”上赚得盆满钵满。

2026年上半年,我国对欧洲出口空调额直接飙到了37.6亿美元,同比增幅高达43.2%。

眼看欧洲人离不开中国空调,布鲁塞尔那边突然祭出一纸新法。

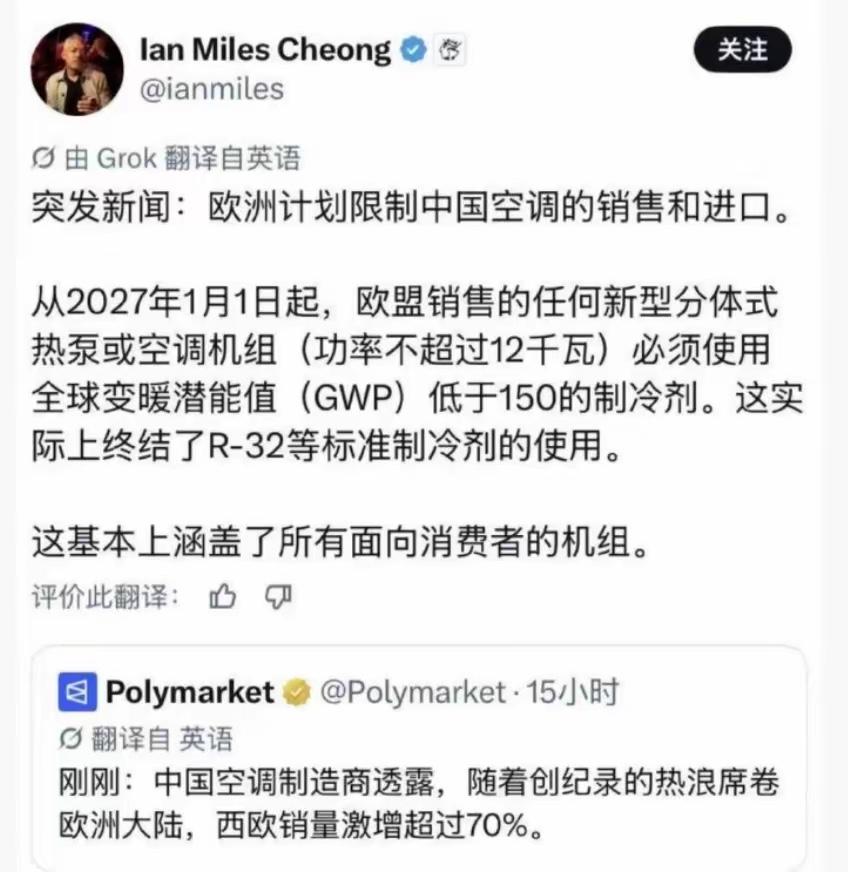

欧盟的这份新法规说起来冷冰冰,其实动刀下得很准:第一步,明年1月1日起,主流家用分体空调系统,如果内部所用制冷剂总量低于3公斤,GWP只要超过750,统统不能卖。

很明显,这一刀直接剜掉了市场主力“R410A”制冷剂(GWP值2088),瞬间判了死刑。

有些人说“750一刀切”,其实真实版是“三步走”:明年禁掉高GWP家用分体机;2026年家用冰箱冰柜不能用含氟冷媒;

到2027年,≤12千瓦的家用空调,不管分体的还是热泵,GWP上限再降到150,这下哪怕用R32(GWP=675),也不能全身而退。

其实R32本来就是刚刚压线通过750这道坎,但新规再一收紧,R32也熬不过这个冬天。

最核心的R410A(2088),R32(675),R290(一举降到3),这三个数字堪称世界空调市场的分子式密码,对中国出口来说哪项掉链子都麻烦。

相当于把“精准爆破”做到了极致——把中国企业最擅长、产线最成熟的主力产品,一段段剔除出去。

中国空调在欧洲市场面临的,不再是常规意义上的技术换代压力,而是“市场突然翻转”,卖得越多、铺得越广,后面切换起来越吃力。

根据奥维云网数据,2023年,中国空调在欧洲的销售份额还是27%,到2025年已经提升到41%,首次甩开日韩品牌,成为欧洲人首选的家用“清凉神器”。

在这个刚刚拿到行业“第一把交椅”的档口,格力、美的、海尔在欧洲渠道、产品高端化布局上都下了重注。

美的PortaSplit、海尔西欧系列都已成为欧洲之家中的“必备单品”,甚至高端住宅都愿意加价选中国造,偏偏新政策规定一出,等于拉响“临场换赛道”的警报。

对于中小外贸厂来说,这次的法规是板上钉钉的强制服从,还没来得及消化订单,不达标的就会遇到扣柜、退货,甚至被加入黑名单。

中国空调企业刚在专利、产品力、品牌力大干快上“更上一层楼”,突然遭遇如此剧变,大有突然被按下暂停键的被动感。

一提到环保法规,欧美常用“道义高地+技术双保险”这一套路。

在贸易层面直接加关税,不仅惹来WTO反击,还容易被国际舆论批成保护主义。

可只要打着环保的旗号,GWP成了新护城河,不仅口号响亮,而且欧美本土化工巨头早早坐好了庄。

比如霍尼韦尔、科慕十多年前就把低GWP冷媒的专利卡得死死的,做规则的往往就是最后收割利益的。

而像R454B、R454C这类新型低GWP冷媒,几乎都被这些巨头圈进了“专利池”,谁想上车,得乖乖买技术门票。

不过,不光是专利让人掉头发,其实用到GWP极低的丙烷(R290),环保指标上几乎完美(GWP≈3),可一旦牵涉实际工厂应用,产线要重开模,压缩机重重新设计,甚至整个安全认证都得重过。

与“交点专利费”完全不是一个量级的挑战,“R290虽环保标准极高,但对可燃性A级检测要求,连充注量都卡得极细,定时年检也是硬性指标”。

越环保,产品设计和工程难度反倒越大,这才是让中国厂商感到被动的真正瓶颈。

前面产品怎么改?现实一点讲,倒不是“能不能升级”而是“能不能快到合规量产”。

比如R290产线上,要在法国年检要求下充注量必须小于1.99公斤,德国夜间噪音限值35分贝。

这种细致到“螺丝拧一下都不许出错”的门槛,无疑看重了技术团队的经验积累和现场应变能力。

美的PortaSplit正因为卡住了法规的关键节点,才成为欧洲爆款。

其实中科院、浙工大、格力、美的已经把R290产业化的试点做成了参考样板。

顺道一提,霍尼韦尔的R454B(GWP=466)属于专利技术,但作为“过渡型冷媒”,其实给中国厂商留了一点喘息窗口。

这一轮空调产业升级有点像是光伏、电动车当年被欧美政策“逼到了墙角”,结果愣是被中国企业杀出重围,但不同点在于,这次的“墙”不是需求端的萎缩,而是标准端的不断收紧。

空调企业只能围绕“别人出的题目”忙活,不是市场不给机会,而是抢占高地的钥匙掌握在欧洲人手中,这也让中国企业不得不在自主创新和合规突围上两手抓。

2026下半年正是用R32的产品最后清库存和囤货的黄金窗口,毕竟新规一落地,这类制冷剂就要被强制清零。

中国制造的风曾经吹进了无数个欧洲家庭,这一次,留给中国空调“推门而入”的时间,已经开始倒计时。

信源:欧洲热到破防,中国空调成了硬通货,出口暴涨43.2% 蓝鲸新闻