医保规则迎来重塑,出海兑现红利,医药赛道该如何分层布局

随着医保目录与商业保险创新药目录同步落地,整个医药行业的估值逻辑正在发生根本性转变,过往单纯依靠院内放量的模式慢慢弱化,海外权益授权、高端管线商业化成为行业增长的核心主线。当下市场出现明显的高低切换,大量资金从高估值板块流出,涌入长期处于估值洼地的医药板块,但板块内部分化极大,盲目追高并不可取,需要把赛道做清晰划分。

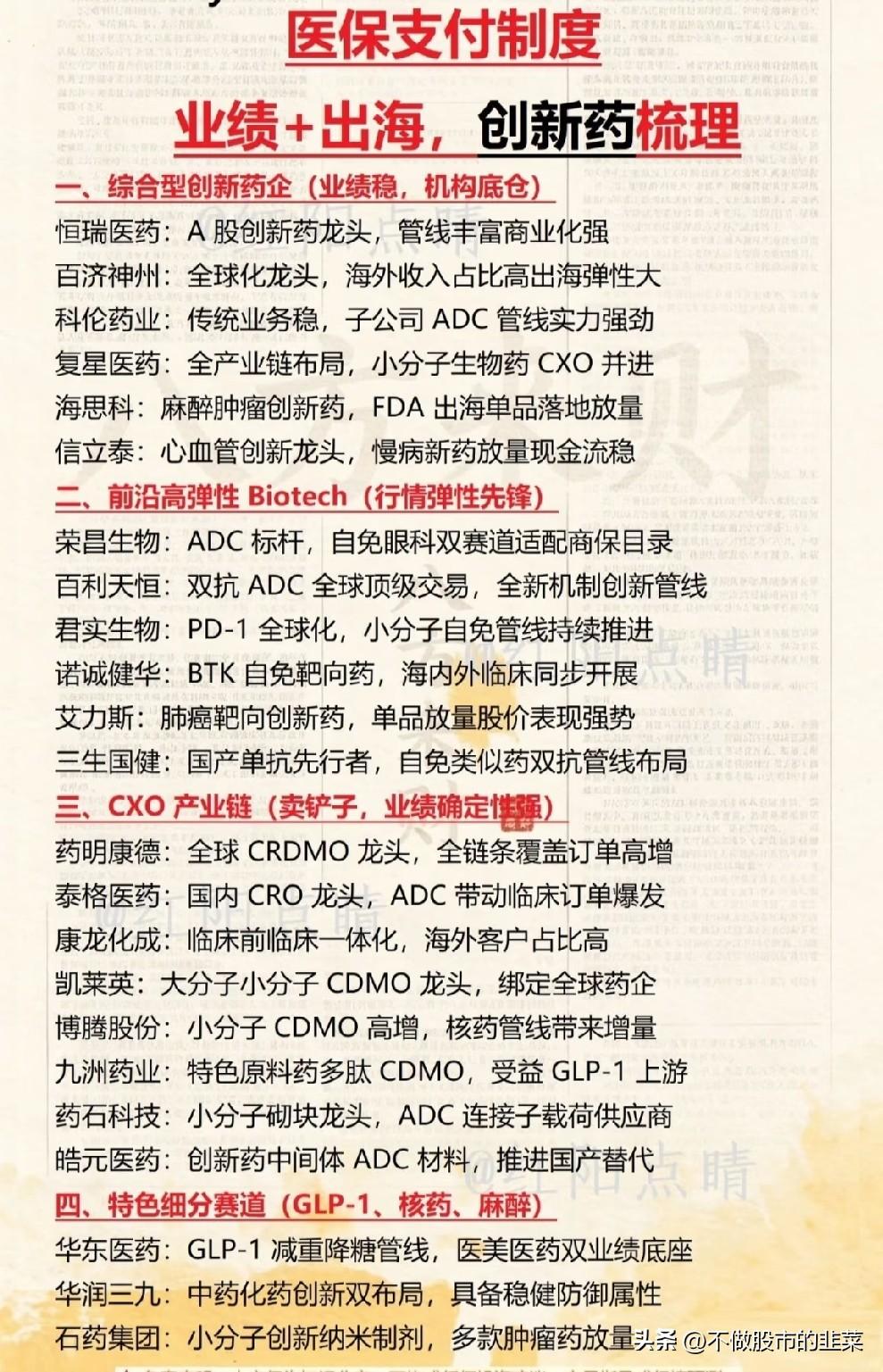

第一类是机构长期配置的综合型创新药企,这类企业拥有成熟的慢病药品提供稳定现金流,同时不断将肿瘤、麻醉类新药推向海外市场,依靠FDA认证打开海外市场空间,业绩波动更小,适合作为底仓配置,整体走势相对稳健,不会出现极端暴涨暴跌。

第二类是行情弹性最大的前沿生物科技企业,也是本轮行情的风向标。ADC药物、双抗、自身免疫性靶点是全球药企争抢的稀缺资源,不少小众靶点可以通过海外授权拿到高额首付款,股价短期爆发力极强,但这类标的普遍没有稳定营收,部分品种经过短期上涨之后估值快速抬升,存在阶段性回调的风险,不宜在连续上涨之后盲目跟风。

第三类是贯穿全程的CXO产业链,也就是整个医药赛道里卖铲子的环节。全球药企研发投入持续回升,叠加ADC、核酸药物研发热潮不断升温,临床订单和高端医药材料需求持续走高,上游砌块、连接子、医药中间体国产替代空间广阔,整条产业链业绩确定性最强,不会受到单一药品销售波动的影响。

除此之外还有GLP减重药物、麻醉、特色化药等细分赛道,兼具业绩稳定性与成长性,在市场震荡阶段有着不错的防御属性。

本轮医药行情并非短期题材炒作,而是行业盈利模式修复带来的估值回归。但需要警惕一点,弹性品种在短期连续拉升之后筹码会逐步松动,波动会明显加大。后续布局应当避开短期涨幅过高的标的,沿着上游材料、CXO龙头、业绩稳健的药企去挖掘机会,在产业红利兑现的周期里,守住业绩确定性,远比追逐短期题材更加重要。

免责声明:本文仅为行业逻辑梳理,仅作学习交流,不构成任何投资建议。