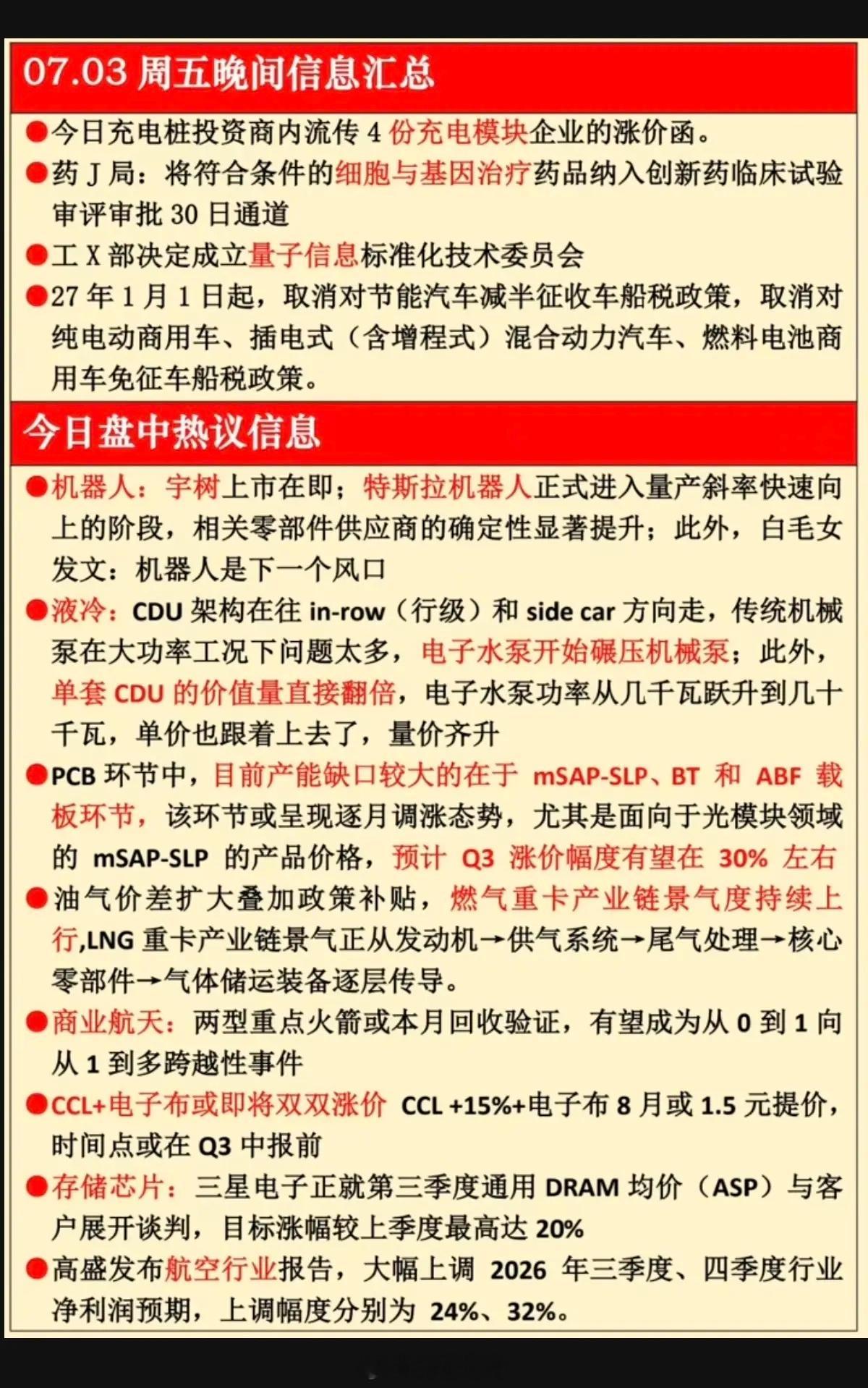

7.03周五晚间六大核心财经热点完整梳理

一、充电桩板块:上游成本抬升,充电模块集体涨价15%,海外充电网络持续扩容

7月3日行业传出重磅涨价催化,优优绿能、通合电子、安世博、易能时代四家头部充电模块企业同步下发涨价函,自7月1日起全系产品统一上调15%。涨价核心诱因是上半年PCB板、碳化硅功率芯片、铜银金属、阻容件等上游原材料成本大幅上涨,企业持续亏损出货,只能通过调价传导成本压力。海外端同步释放行业景气数据,特斯拉公布2026年二季度充电运营成绩单:全球超级充电桩总量突破8万根,单季度新增2700根,同比增长17%;国内布局超2600座超充站、1.3万根充电桩。季度全球充电量达2.0TWh,累计服务6000万次充电,超充设备实时可用率高达99.95%,新能源补能基础设施长期扩张逻辑明确。地方层面,四川自7月起执行夏季充电桩分时电价调整,峰谷充电时段重新划分,进一步带动居民日常充电需求稳定释放,充电桩设备、充电运营产业链迎来供需双向利好。

二、宇树科技:人形机器人第一股IPO注册落地,整机量产带动上游零部件订单爆发

7月2日证监会正式批复,同意宇树科技科创板IPO注册申请,从3月20日受理到完成注册仅耗时104天,创下科创板预审阅机制落地以来最快审核纪录,正式成为A股人形机器人整机龙头标的。产业基本面支撑强劲,公司2023-2025年营收两年十倍增长,2025年实现规模化盈利,全年人形机器人出货5500台,2026年目标出货量翻倍至1-2万台。本次上市募资将用于扩建生产基地,达产后人形机器人年产能7.5万台、四足机器人11.5万台,产能较当前扩张3.75倍,整机大规模扩产将直接拉动减速器、丝杠、力矩电机、灵巧手等上游零部件年度采购规模翻倍,核心供应商长期定点订单确定性大幅提升。同时行业共振催化同步落地,特斯拉Optimus人形机器人产线进入验收收尾阶段,7-8月启动量产;宇树科技也与申昊科技达成工业巡检机器人战略合作,人形机器人从样机演示全面转向B端商业化落地,赛道逻辑彻底从题材炒作切换至业绩兑现周期,全天机器人板块、相关ETF同步大幅冲高。

三、液冷服务器:政策硬性约束+新一代GPU强制配套,行业进入订单集中兑现窗口

当前液冷赛道迎来政策、硬件、算力招标三重强催化,产业拐点正式确立。政策端,国家四部门联合发文,明确新建大型AI智算中心必须标配液冷散热系统,存量风冷机房需在2028年前完成改造;东数西算八大算力枢纽硬性规定,新建超大型数据中心PUE不得高于1.2,机房液冷配套占比最低70%,北上广深等一线城市直接禁止新建纯风冷机房,未配套液冷的算力项目不予能耗审批、限制用电扩容。硬件端出现颠覆性变革,英伟达新一代Rubin架构GPU全线取消风冷设计,2026年秋季批量出货后所有高端算力硬件仅支持全液冷散热方案,液冷从机房可选配件变为AI服务器硬性准入门槛。需求端7月进入全年订单验证高峰,Meta、谷歌、微软等海外云厂商二季度末完成全年机房改造招标,7月集中签订液冷设备长期采购大单;国内三大运营商算力资本开支逆势大增,字节、阿里、腾讯新建智算中心全部采用液冷方案,液冷温控、冷板、管路、冷却分配单元相关企业批量确认营收,7月3日二级市场液冷概念全线拉升,飞龙股份涨停,申菱环境、英维克、川环科技等标的同步大涨。

四、PCB+ABF载板:上游材料持续涨价,AI高阶载板供需缺口延续至2028年

整条PCB产业链受上游玻纤布、覆铜板涨价传导,7月全品类PCB板厂计划统一上调报价20%-30%。成本端压力层层向下传导,普通玻纤布、铜箔、环氧树脂价格持续走高,叠加下游新能源、AI服务器、消费电子需求稳定,板厂毛利持续承压,只能通过涨价转移原材料成本。细分赛道中,AI服务器专用ABF载板供需格局极度紧缺,与普通存储基板形成完全分化。当前AI芯片、服务器CPU已经占据ABF载板需求总量85%,单颗AI GPU消耗载板面积成倍提升;供给端存在刚性瓶颈,核心ABF胶膜由日本味之素垄断,扩产周期长达2.5-3年,新产能最快2028年才能投产,行业机构预测2026-2028年全球高阶ABF载板供需缺口逐年扩大至8%、27%、35%,紧缺周期至少维持4-5年。价格端持续上行,2026年上半年ABF载板均价年内累计涨幅超70%,下半年预计再上涨30%-50%,头部载板厂商生产线满负荷运转,订单提前锁定至2027年,下游芯片、云厂商签订“保量不保价”长期供货协议,高端载板赛道定价权完全掌握在生产企业手中,国产替代空间广阔。

五、商业航天+存储芯片:海外资本加码航天产业,存储芯片持续涨价,业绩大幅爆发

(1)商业航天

海外重磅产业政策落地,韩国韩华集团宣布2040年前累计投入55万亿韩元(约356亿美元)布局商业航天全产业链,涵盖可复用运载火箭、6G低轨卫星星座、太空AI算力中心三大方向,效仿扶持半导体模式将航天列为国家级支柱产业,全球商业航天资本开支预期大幅抬升。国内产业同步进入高密度发射窗口期,7月朱雀三号、长征十号乙火箭即将开展静态点火与首飞测试,可回收火箭技术突破将大幅降低卫星发射成本;顶层政策配套持续完善,北京太空算力创新中心揭牌,打通卫星制造、在轨数据处理、地面算力协同全链条,低轨卫星、航天配套芯片、航天特种PCB、卫星通信元器件需求同步放量,7月3日卫星ETF盘中大涨超5%,板块走出独立上涨行情。

(2)存储芯片

涨价逻辑持续强化,7月3日韩国三星电子确认三季度将上调通用DRAM均价最高20%,今年以来DRAM价格已连续三个季度大幅上行;国内存储龙头北京君正在机构调研中表示,三季度存储价格将延续上调趋势,下游AI算力、终端设备备货需求旺盛,晶圆供给有限,全年行业高景气确定性充足。业绩层面出现爆发式验证,江波龙晚间发布半年报预告,预计上半年净利润92亿-110亿元,同比暴涨622倍至743倍,存储涨价带来的业绩红利充分兑现,进一步印证存储芯片赛道高景气周期延续。同时低轨商业航天卫星对高可靠存储芯片产生新增需求,存储行业打开地面算力+太空航天双重增量空间。

六、CCL覆铜板+电子布:大厂官宣7月起涨价,普通电子布涨幅达30%,全产业链成本共振

全球核心电子布大厂富乔工业已于7月1日正式执行全新涨价方案,经媒体实地求证调价完全落地,产品实行差异化涨幅:适配传统PCB、消费电子的普通E-glass电子布涨价30%;适配AI服务器高速高频板的高端Low DK2低介电电子布涨价15%。涨价根源来自上下游双向挤压,上游玻璃纤维原纱、能源、物流成本持续走高,下游PCB、覆铜板厂商订单饱满,7628、2116、1080等主流电子布型号无现货库存,现有订单交付周期大幅拉长,短期新增产能无法缓解供需缺口。电子布是覆铜板(CCL)的核心原材料,占CCL生产成本超85%,玻纤布涨价直接传导至覆铜板环节,建滔等头部CCL厂商年内已完成五轮提价,后续覆铜板将跟随电子布再度上调报价,整条电子材料产业链形成“玻纤布→CCL覆铜板→PCB板→AI服务器/新能源车终端”完整涨价传导链,具备高端电子布、高端覆铜板产能的企业盈利弹性持续释放。

免责声明:发文涉及资讯图等内容来自网络公共信息。不涉及任何推广,仅供科普,也不构成任何依据。