节能汽车新能源汽车车船税优惠政策调整 ,意味着明年,我的增程车们也要开始缴纳车船税了…

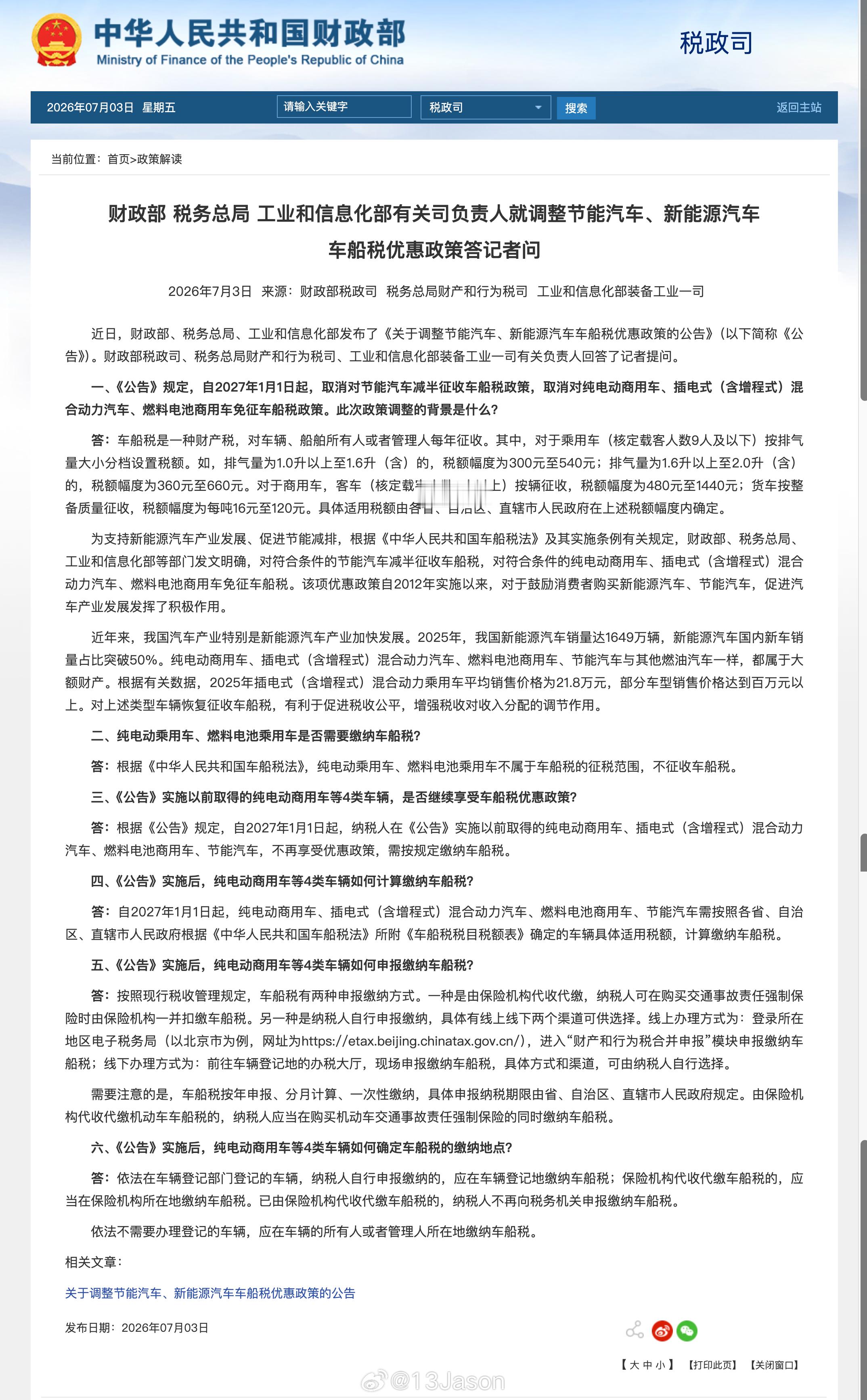

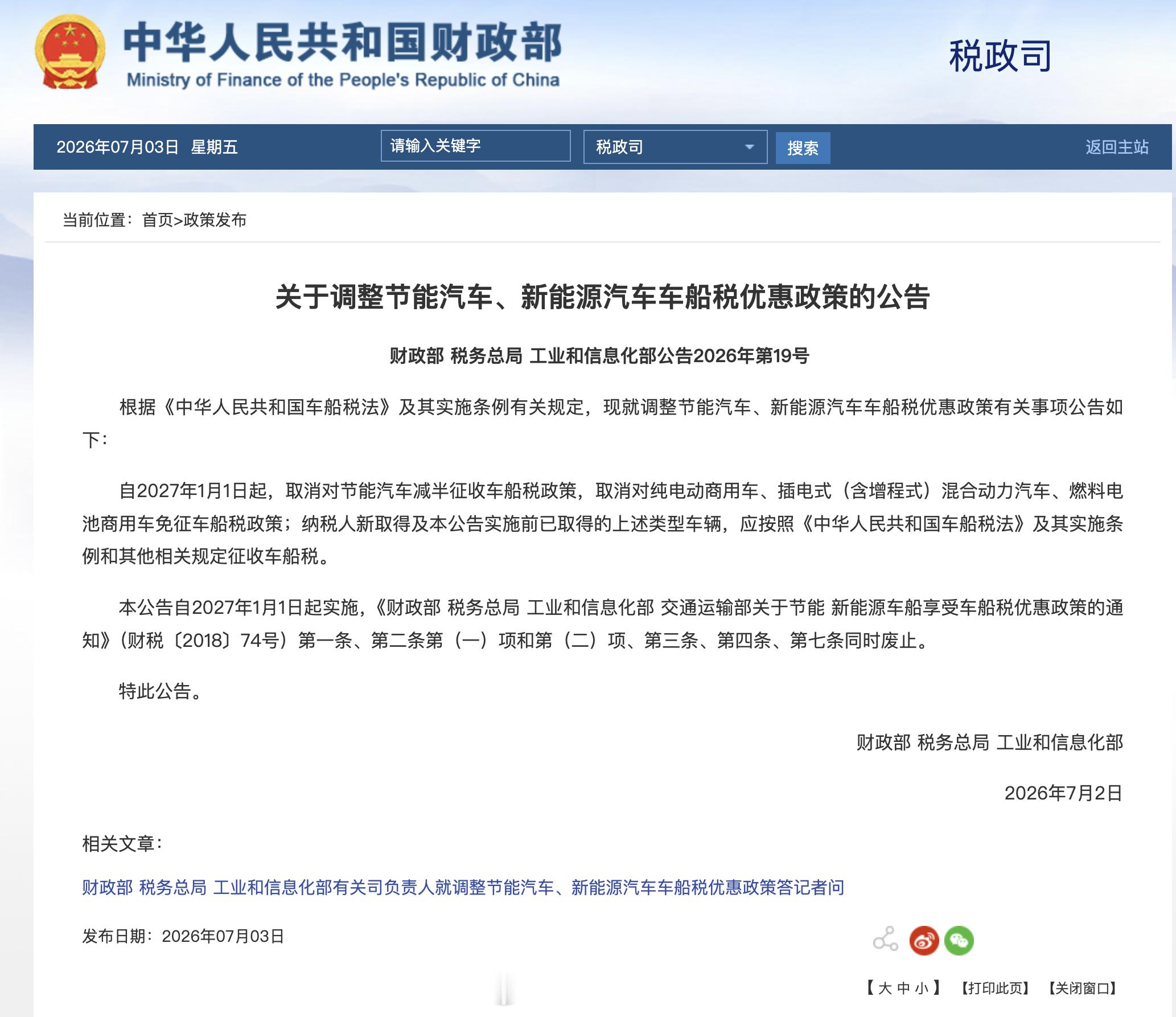

财政部、税务总局、工业和信息化部发布了《关于调整节能汽车、新能源汽车车船税优惠政策的公告》:

自2027年1月1日起,取消对节能汽车减半征收车船税政策,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策;

纳税人新取得及本公告实施前已取得的上述类型车辆,应按照《中华人民共和国车船税法》及其实施条例和其他相关规定征收车船税。

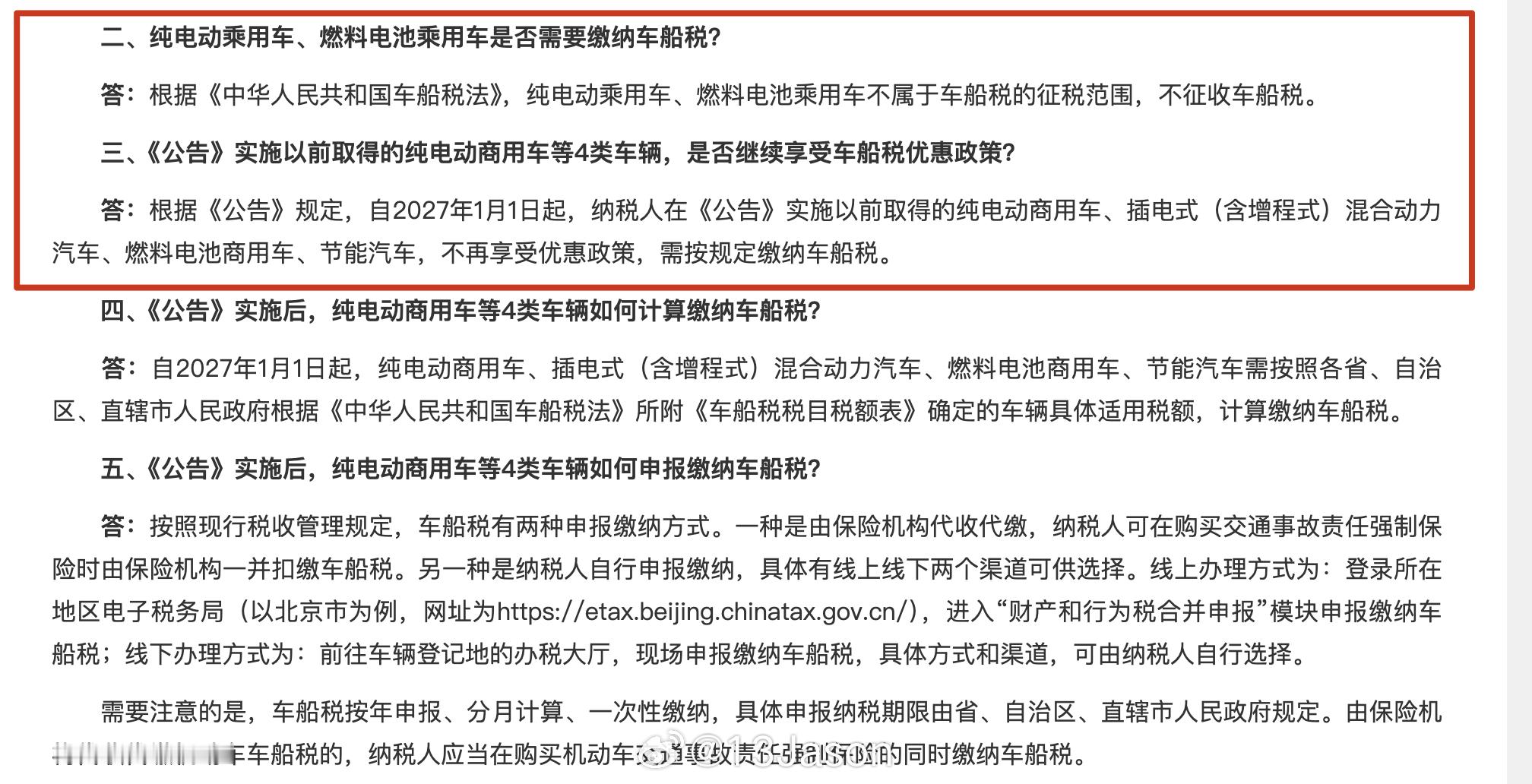

Q:纯电动乘用车、燃料电池乘用车是否需要缴纳车船税?A:根据《中华人民共和国车船税法》,纯电动乘用车、燃料电池乘用车不属于车船税的征税范围,不征收车船税。

Q:《公告》实施以前取得的纯电动商用车等4类车辆,是否继续享受车船税优惠政策?A:根据《公告》规定,自2027年1月1日起,纳税人在《公告》实施以前取得的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车、节能汽车,不再享受优惠政策,需按规定缴纳车船税。

那么,问题来了,你下一台车,是燃油?是增程?还是纯电?