被低估的“芯片脏器”:半导体设备零部件,为何会成为芯片产业的隐形主战场?

当市场资金轮番追逐光刻整机、刻蚀主机、薄膜设备这些台前明星标的时,极少有人留意到一台高端半导体设备,超过八成的成本都集中在不起眼的精密零部件之上。它们就相当于芯片设备的骨骼、血管、脏器、神经,常年被欧美日企业牢牢垄断,国产化率长期停留在个位数区间,也是整个半导体产业链里最难被突破的隐形短板。

国内晶圆厂持续扩产、老旧设备逐年更换、设备耗材定期更替,整个半导体行业的资本开支稳步回暖。可海外零部件厂商交付周期普遍拉长至一年半以上,缺货已经成为设备厂商扩产最大的制约因素。高精度腔体、静电吸盘、射频电源、真空管路、硅部件、光学元器件,每一个细分品类都出现持续性的供需缺口,国产化替代已经从选择题,变成了整个芯片产业发展的必答题。

纵观整条零部件产业链,行业格局早已形成清晰的梯队划分:头部厂商率先完成工艺验证,批量进入北方华创、中微公司、拓荆科技等设备厂商供应链;二线企业不断打磨抛光、涂层、特种烧制工艺,逐步实现小批量送样;上游原材料厂商同步突破特种陶瓷、高纯硅料、石英基材,为零部件国产化保驾护航。整条赛道正在进入自上而下的批量验证周期。

轰轰烈烈的国产验证浪潮之下,行业内部的结构性分化正在不断加剧。工艺简单、门槛偏低的普通金属结构件已经出现产能过剩,行业利润不断压缩;而氧化铝陶瓷件、射频发生器、高精度光学镜头、高纯硅电极这类高技术壁垒品类,依旧被海外牢牢把控。产业竞争早已不再是简单的产能扩张,涂层工艺、超高精度加工、超长使用寿命,才是决定企业能否站稳脚跟的核心门槛。

从过去数十年全盘依靠海外进口,到如今六大零部件环节逐个实现技术突围,半导体零部件的国产替代之路,也是国内芯片产业一步步自立自强的缩影。这些藏在设备内部、从不被大众熟知的细分品类,承载着高端芯片制造突围的希望。当行情轮动逐步从设备整机传导至上游耗材零部件,这片长期被低估的蓝海赛道,将会迎来长达数年的业绩兑现周期。

六大零部件主线梳理

1、机械金属结构件(设备骨架,国产化率30%):富创精密、新莱应材、正帆科技、昌红科技

2、陶瓷件与静电吸盘(设备手掌,国产化率5%-10%):珂玛科技、中瓷电子、国瓷材料、旭光电子

3、真空与气路系统(设备肺脏,国产化率5%-15%):汉钟精机、中科仪、新莱应材、鲍斯股份

4、射频电源及匹配器(设备脉搏,国产化率不足5%):英杰电气、国力股份、先导基电、北方华创

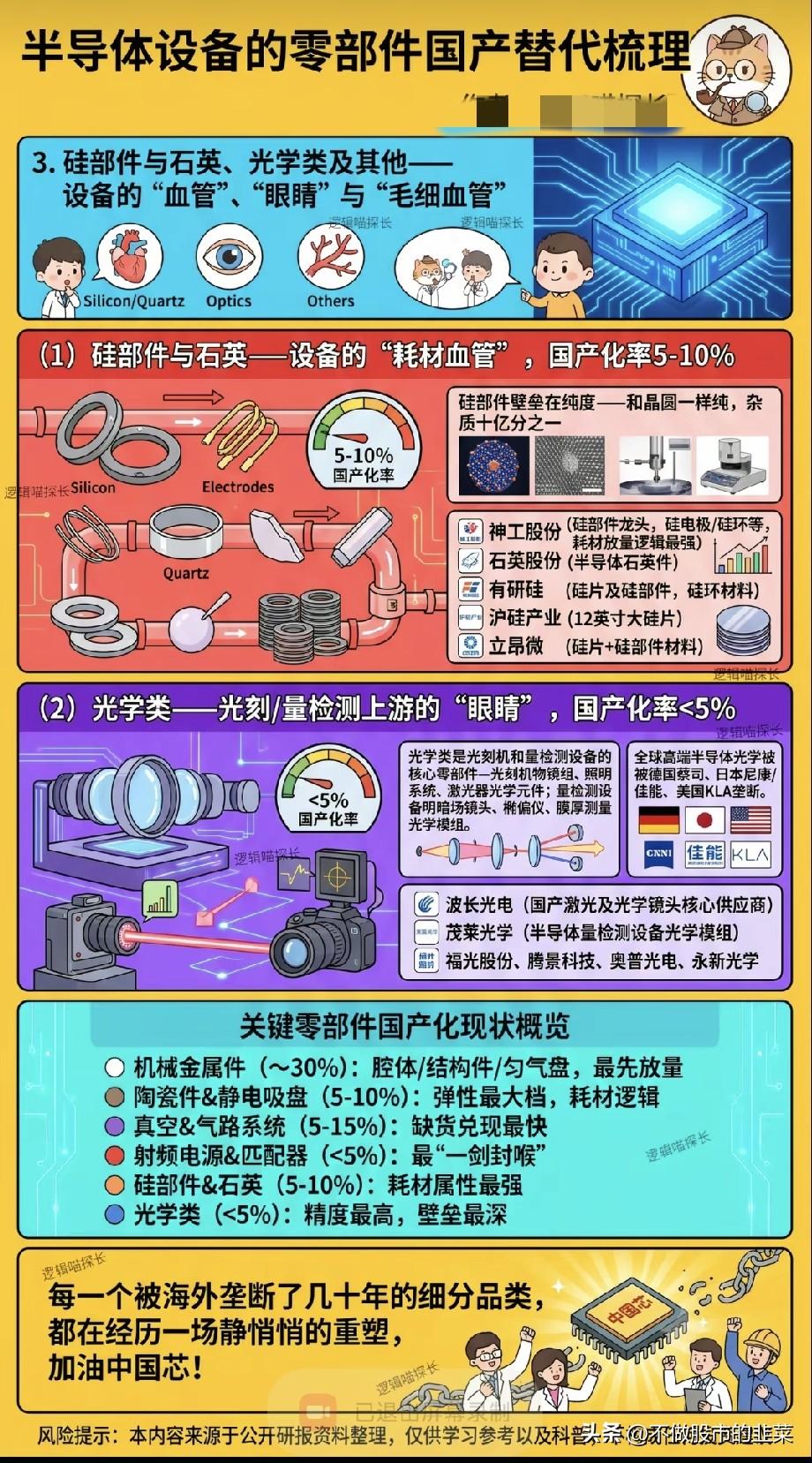

5、硅部件与高纯石英(设备血管,国产化率5%-10%):神工股份、石英股份、有研硅、沪硅产业、立昂微

6、高端光学组件(设备眼睛,国产化率不足5%):波长光电、茂莱光学、福光股份、腾景科技、奥普光电、永新光学

免责声明:本文仅为产业链行业信息梳理,仅作为产业科普交流,不构成任何投资参考。