辅助驾驶迈入责任竞争新阶段,兜底机制务必深究细则

现在辅助驾驶越来越普及,大家用车频率高了,最关心的问题其实就一个:开着智驾出事,到底该谁赔钱?

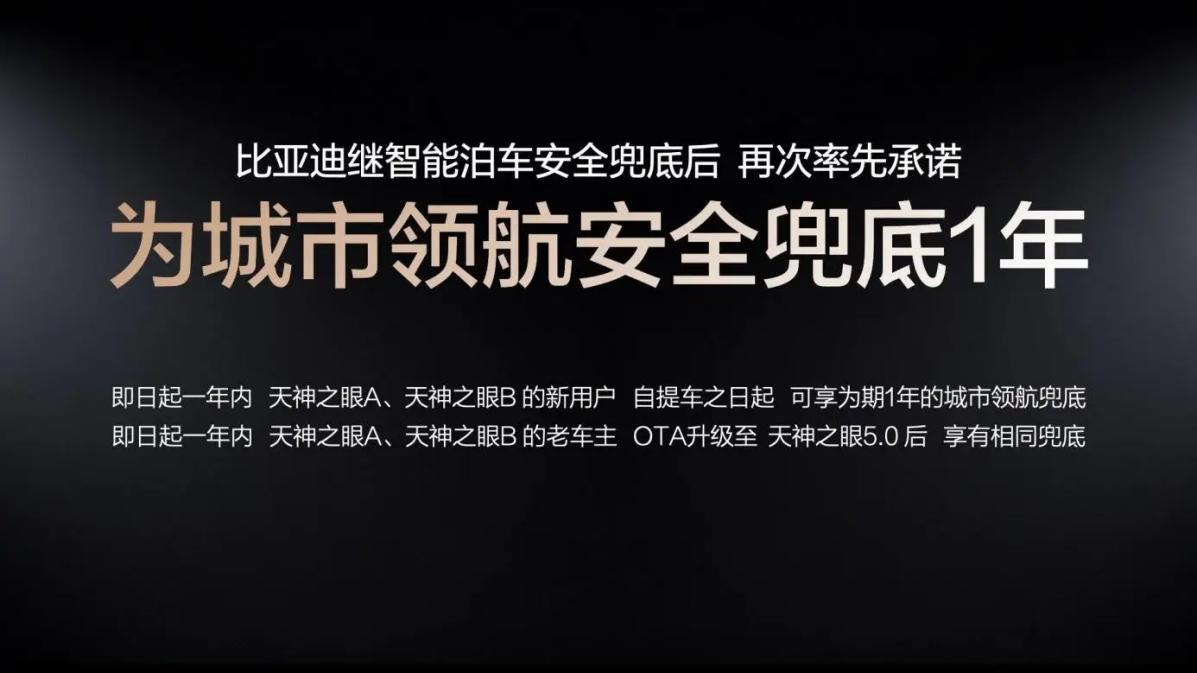

前段时间比亚迪直接放出大招,正式推出城市领航安全兜底政策。只要合规使用 CNOA 城市领航功能,一年内如果是车辆领航功能导致的己方责任事故,修车钱、第三方财物损坏、人员受伤的所有费用,全部由比亚迪买单。关键是这份福利完全免费,没有赔付额度上限,走车企直接赔付,不用走咱们自己的车险,来年买保险保费也不会涨价。

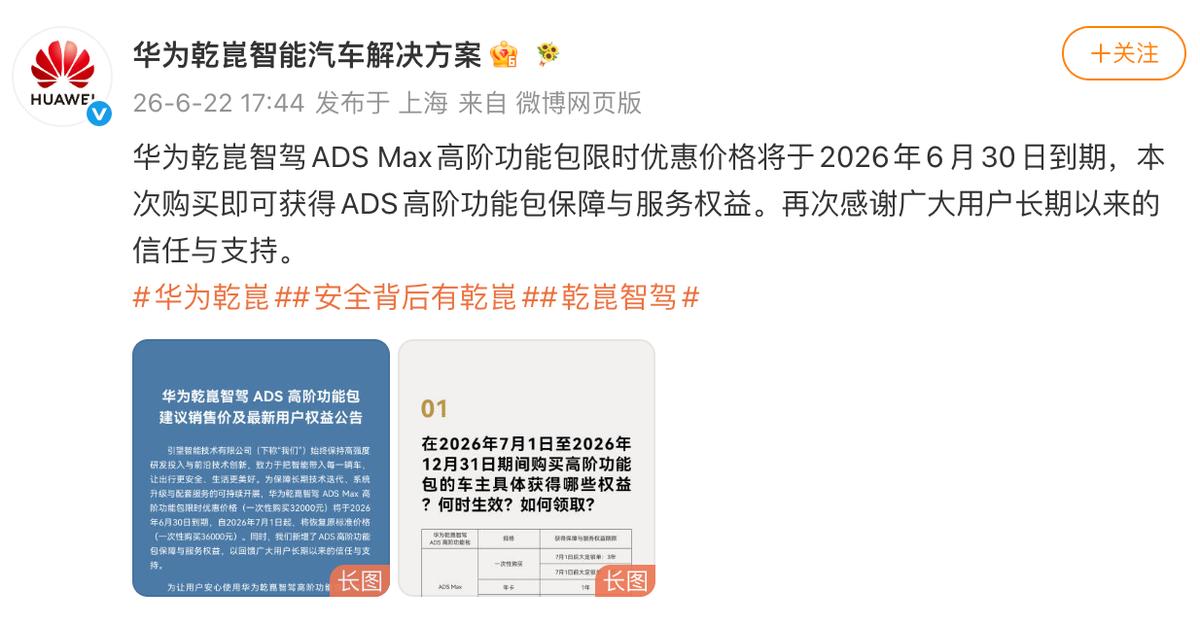

其实在比亚迪之前,小米、小鹏、鸿蒙智行这些品牌,早就联合保险公司推出过智驾保障险。就在比亚迪官宣一个月后,华为乾崑智驾也上调了高级功能包价格,升级配套保障,保障年限拉长到 3 年,车损赔付上限涨到 10 万。不过这类智驾险有规矩,出事必须先走车主自己的交强险、三者险理赔,超出保险的部分,才会在限额内补上。

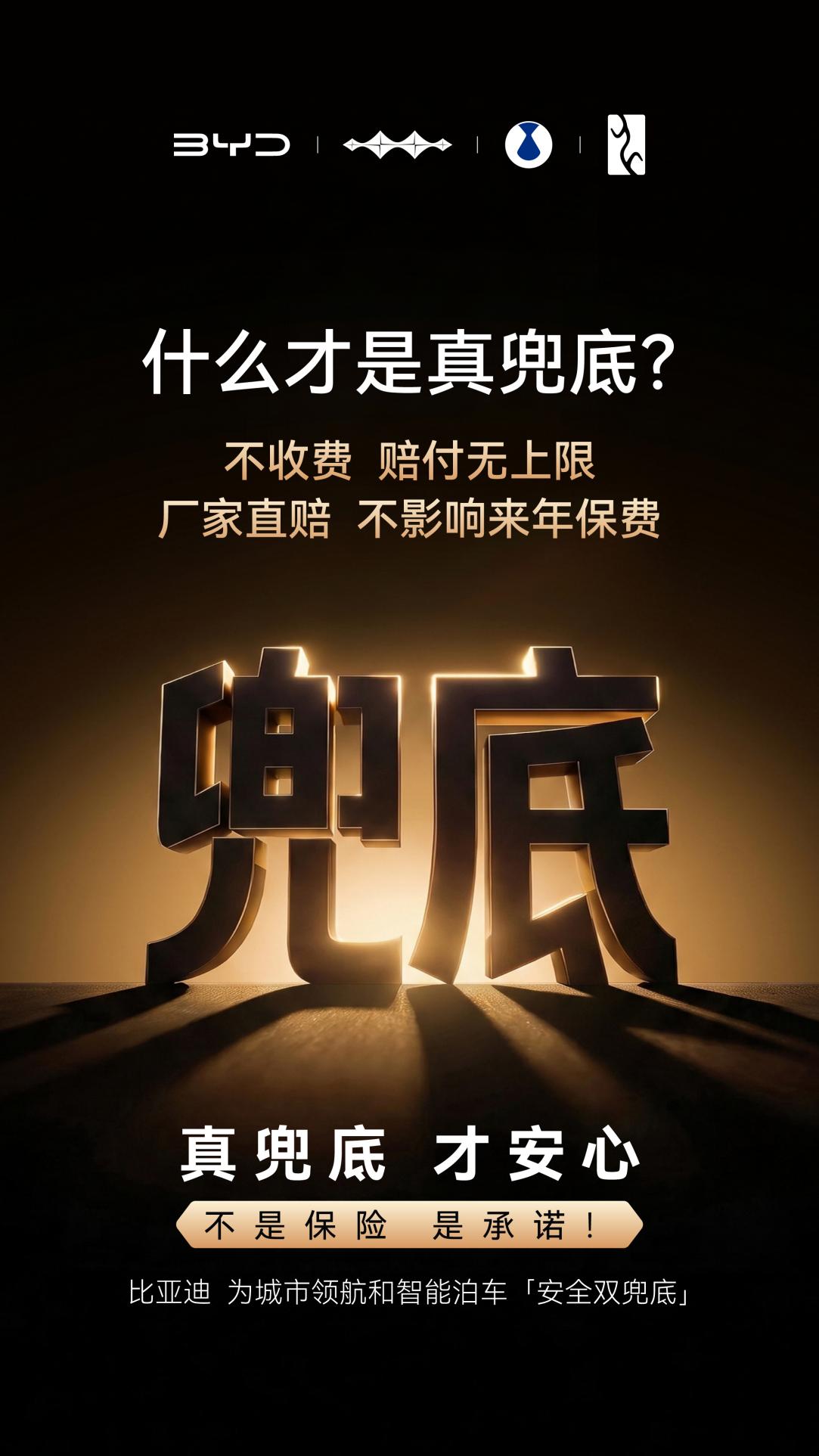

目前市面上的兜底方案,说白了分两种,差别特别大。大多数品牌的都是车企和保险合作的智驾险,要么捆绑高阶智驾套餐赠送,要么需要额外花钱买,都设有赔付上限。流程是先走个人车险理赔,后续顶多补贴一点次年上涨的保费,长远的车辆折旧、后续几年的保费差价,基本覆盖不到。

而比亚迪的车企直赔模式,算是行业独一份。权益随车免费送,完全不靠个人车险,判定是领航功能带来的责任事故,车企直接全额赔付,不限金额,不会留下出险记录,完全可以说是不掏钱畅享权益。

简单总结,普通智驾险只是给原有车险多加一层缓冲,门槛多、限制多;车企直赔兜底,直面事故责任,对车企实力考验更大。

咱们普通消费者别被宣传噱头忽悠,选购时一定要看清细节:要不要额外花钱买、有没有赔付封顶、出险要不要先走自己保险、会不会长期影响保费。往后智能驾驶比拼的早已不只是硬件和算法,实打实的责任保障,才能真正赢得用户的信任。