日本加息稳汇率失灵了?来看看日元越走越弱的真相

老哥们,金融圈最近有个很反常的现象,很多人都想不通。正常来说,一个国家只要加息,本国货币基本都会走强升值。

但日本完全反着来,小幅加息之后,日元不仅没涨,反倒持续跳水走弱,创下多年低位,今天咱把这里面的底层逻辑唠明白。

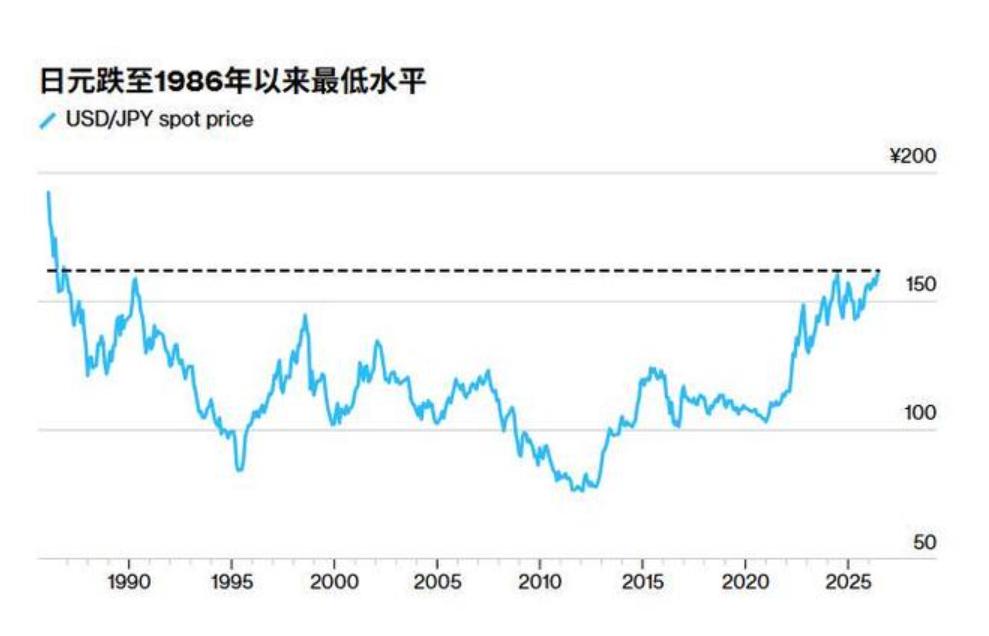

日元持续走弱,创多年低位

近期日元兑美元持续走低,刷新近四十年低位区间,整体贬值趋势十分明显。

很多老哥对汇率没概念,咱对比一下就清楚。

上世纪90年代日元强势峰值,大概80日元就能兑换1美元;早些年日元偏弱的时候,大概240日元换1美元。如今汇率大幅回落,能直观看出日元这几十年的整体缩水幅度。

越加息越贬值的核心真相

大家最疑惑的就是:明明加息了,为啥汇率扛不住?

今年日本央行启动加息,也是多年来少见的加息动作,但力度特别有限。这里要补充关键背景:日本央行同时放缓缩债节奏,配套了宽松对冲操作,市场整体流动性并没有真正收紧,这也是加息效果大打折扣的关键原因。

再给老哥们纠正一个核心资金逻辑:日元贬值阶段,市场是抛售日元、持有美元,资金往外流;只有日元进入升值周期,资金才会抛售美元、回流日本本土。

当下美日利差差距依旧悬殊,美国长期维持高利率,就算日本小幅加息,两国利息差距依然很大,资金自然更愿意留在美元资产,日元很难靠一次弱加息扭转颓势。

三大硬伤,困住日本经济

我觉得,日元长期疲软,不单单是汇率问题,根源是日本经济藏着几大长期短板,很难短期改变。

政府债务规模居高不下,债务压力长期悬顶,拖累整体经济底气;

常年贸易逆差居多,外贸赚钱能力持续弱化;

国内老龄化程度极深,内需疲软、经济活力不足。

这三点叠加,是日元长期走弱的底层利空。再加上日本资源匮乏、原材料高度依赖进口,全靠出口成品赚钱,经济容错率极低。

常年超低利率,也让海量日元资金早早流向海外,长期给美股、海外市场输血,日元逐渐变成低成本流通货币,特别被动。

日元贬值,利弊对半分

日元持续贬值,也不是全是坏处,属于一把双刃剑。

利好的地方很直观:日元变便宜,出口商品价格更有优势,能拉动外贸订单;同时海外资金抄底成本降低,外资赴日投资的意愿会提升。

弊端也很贴近民生:老百姓出国旅游、留学、进口消费成本大幅上涨,手里的货币购买力缩水,普通人的实际收入变相减少。

长期趋势,理性看待

很多人说日元彻底没救、注定持续大跌,其实不用下这么绝对的定论。

回顾历史,广场协议之后日元被迫大幅升值,直接冲击出口产业,让日本经济陷入停滞,也就是大家常说的“失去的30年”。这么多年经济迟迟没能恢复强势,也是汇率撑不住的核心原因。

后续日元大概率会长期低位震荡,不存在单边极端走势。日本官方也保留了入市干预的调控手段,能够适度放缓贬值节奏,只是很难完全逆转长期偏弱的格局。

另外大家还要留意一点,未来如果日元出现企稳回升的行情,此前外流的海量资金有可能回流,会对全球金融市场带来一定的波动影响。

参考资料:

新华网:《国际观察丨日本央行加息难解三重困局》

网易新闻:《日元跌破 160 关口,债务高企,加息财政困局难解》

国际金融报网:《40 年来首次!日元兑美元跌破 162 关口》