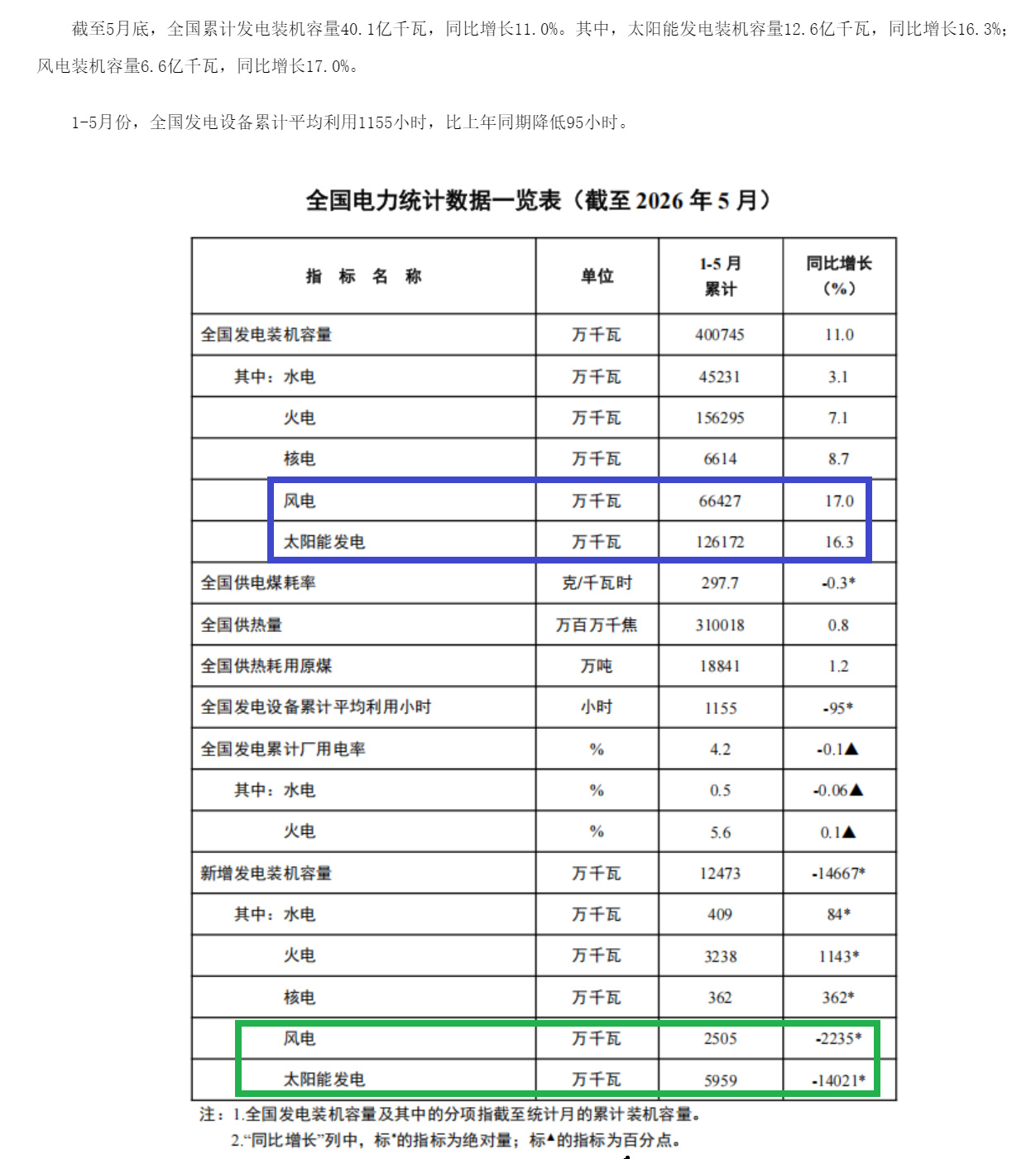

看完这个,你就知道那些个搞风电光伏的为毛业绩都扑街了。。今年上半年国内风电,光伏电站建设的量 腰斩都不止。

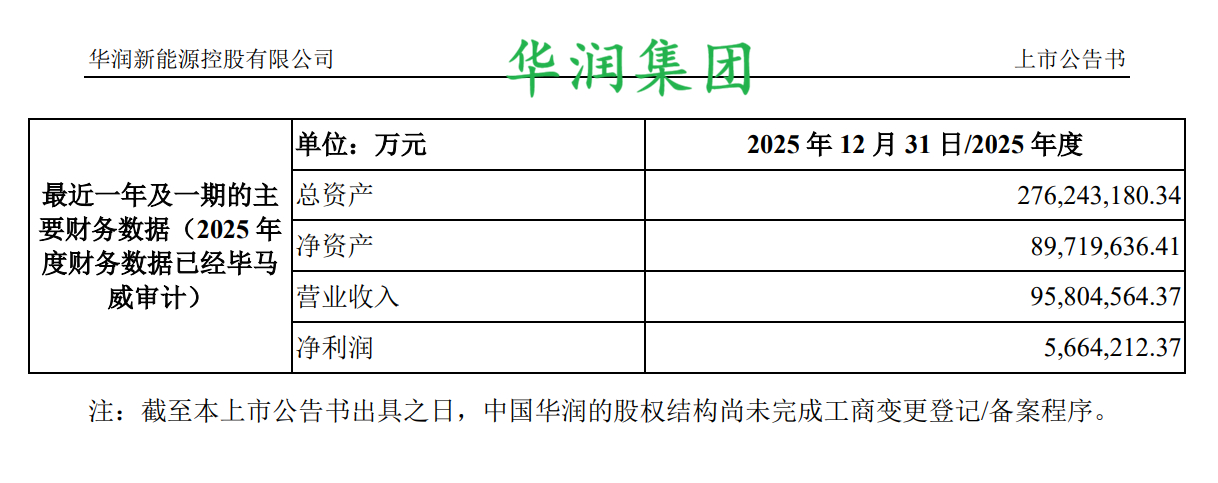

============================华润新能源 3100亿市值,上市首日涨幅135%

最近三个自然年 确认可再生能源补贴收入分别为 647,898.81 万元、649,166.95 万元和 397,413.36 万元,占当期营业收入比例分别为 31.59%、28.38%和 17.35%

报告期内,公司弃风率分别为 2.80%、4.16%和 5.26%,弃光率分别为 1.52%、6.59%和 12.73%。未来如果出现用电需求降低、电力输送通道建设进展不及预期等情况而出现消纳能力不及预期而导致弃风、弃光,将会对公司业务收入产生不利影响。

公司控股发电项目并网装机容量为 4,158.99 万千瓦,占全国市场份额为2.26%,其中:风力发电项目 2,763.07 万千瓦,占全国市场份额为 4.32%,;太阳能发电项目 1,395.92 万千瓦,占全国市场份额为 1.16%。

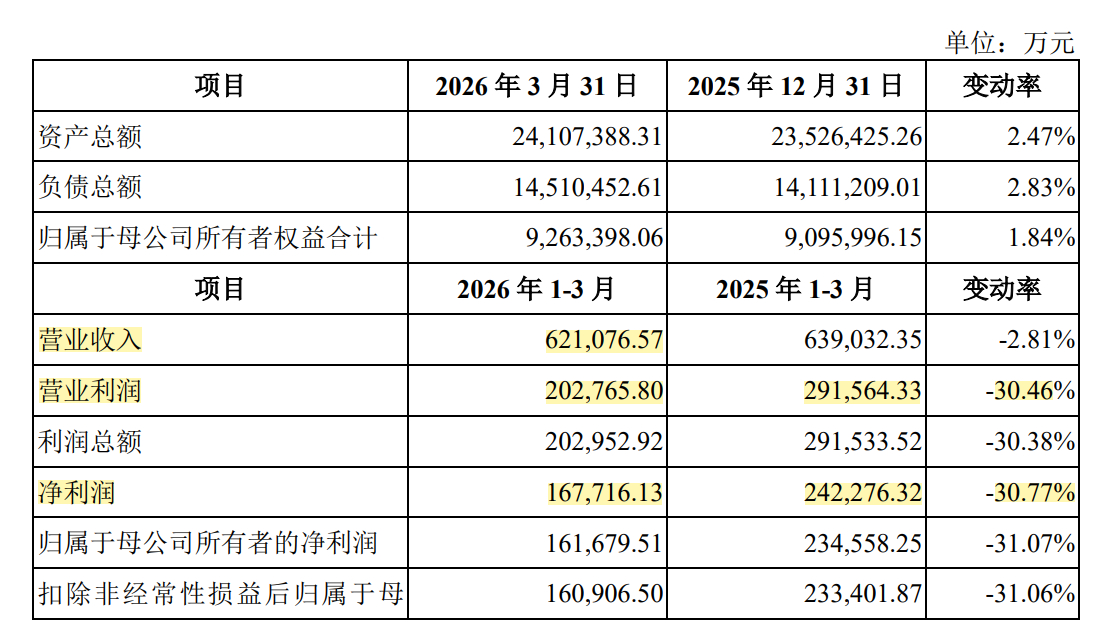

2026 年 1-3 月,公司营业收入为 621,076.57 万元,较上年同期下降 2.81%,扣除非经常性损益后归属于母公司股东的净利润为 160,906.50 万元,较上年同期下降 31.06%,主要原因系:2026 年 1-3 月受当期气候、限电率及电价政策等行业因素的影响,对应的电价、利用小时数存在一定程度的下滑,致使售电收入增速放缓,同时,公司风、光电站装机规模同比增长,发电成本相应增加,以上因素共同导致毛利率有所下降。此外,因部分电站调整补贴计提事项,导致 2026 年一季度发电收入有所减少。

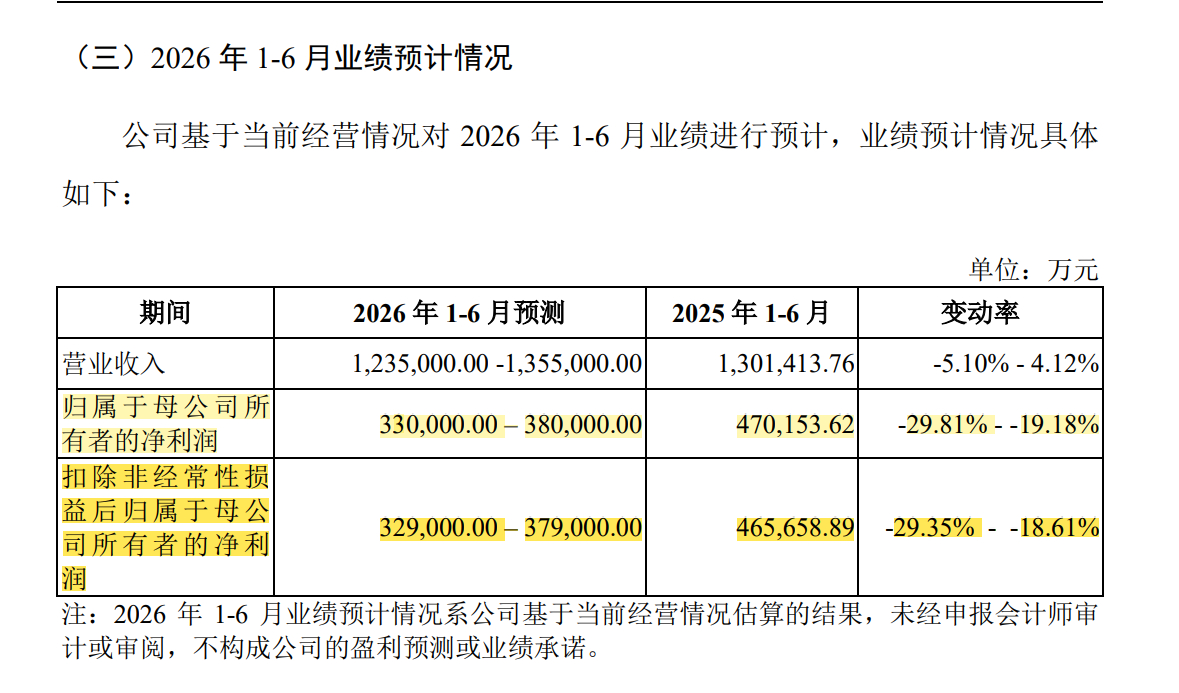

2026 年 1-6 月,公司预计实现营业收入 1,235,000.00 万元至 1,355,000.00 万元,同比变化-5.10%至 4.12%;2026 年 1-6 月,公司预计实现归属于母公司所有者的净利润 330,000.00 万元至 380,000.00 万元,同比下降 19.18%至 29.81%,公司预计实现扣除非经常性损益后归属于母公司所有者的净利润 329,000.00 万元至 379,000.00 万元,同比下降 18.61%至 29.35%。主要原因系:受短期气候变化、弃风弃光及电价政策调整等多重因素叠加影响,公司上网电价及发电平均利用小时数同比有所回落,导致售电收入增速放缓;同时公司风电、光伏电站装机规模持续扩容,发电端成本同步相应增加,多重因素共同导致整体毛利率存在一定程度的下降。此外,受部分电站补贴调整事项的影响,2026 年 1-6月发电收入亦有所减少。

随着全国电力市场的加快建设,发电企业参与电力交易的比例逐步提高。报告期内,发行人市场化售电量分别为 135.54 亿千瓦时、205.77 亿千瓦时和 337.16亿千瓦时,占比分别为 29.62%、38.13%和 50.36%,且市场化平均上网电价整体上低于非市场化平均上网电价。随着新能源发电项目参与电力市场交易规模的扩大,未来上网电价波动成分增加,可能对公司的业绩增加一定的不确定性,甚至导致公司的业绩下滑。

各地全面承接实施 136 号文后,存量新能源项目的机制电量规模妥善衔接现行具有保障性质的相关电量规模,该部分机制电价执行现行价格政策,机制电量和电价相对明确,除个别地区由于机制电量比例或机制电价变化可能导致未来的平均电价水平出现一定波动外,其余绝大多数地区的电价预计不会受到显著影响,但非机制部分的电价受电力供需、市场竞争等因素影响存在不确定性;增量新能源项目的机制电价需要通过市场化竞价方式确定,为发行人的经营业绩引入不确定性。若后续部分地区出现机制电量规模或机制电价低于预期的情况,则可能对发行人在当地的经营业绩产生不利影响

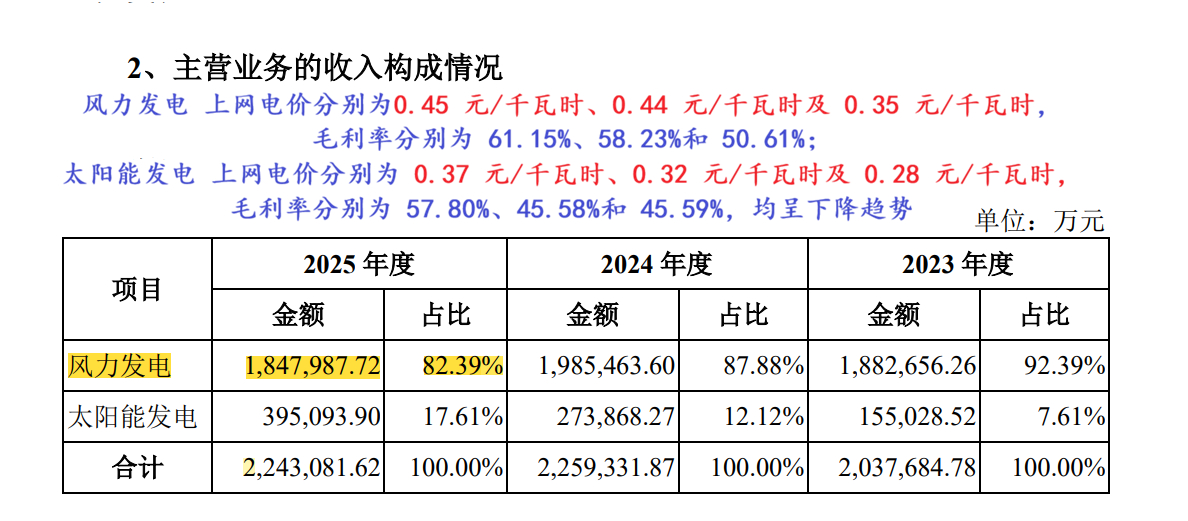

报告期内,受前述因素综合影响,公司风力发电业务平均上网电价分别为0.45 元/千瓦时、0.44 元/千瓦时及 0.35 元/千瓦时,毛利率分别为 61.15%、58.23%和 50.61%;公司太阳能发电业务平均上网电价分别为 0.37 元/千瓦时、0.32 元/千瓦时及 0.28 元/千瓦时,毛利率分别为 57.80%、45.58%和 45.59%,均呈下降趋势

公司已并网风力及太阳能发电项目必须服从当地电网公司的统一调度,当电网受电力系统用电负荷及调峰能力、网架约束、安全稳定运行等因素影响,向发电企业发布减少发电量的调度指令,从而导致发电企业的发电量低于发电设备正常出力的情形,称为“限电”。由于风能、太阳能资源难以跨期存储、周转,且目前技术条件有限,限电使得发电企业无法按照设计和计划充分利用项目所在地的风能、太阳能资源,造成发电量不及预期。

截至 2025 年末,发行人控股股东控制的在运行期、建设期的新能源项目装机容量共 79.272 万千瓦,占截至报告期末发行人控股新能源并网装机规模的 1.91%

报告期内,公司风机采购单价分别为 1,744.86 元/千瓦、1,433.91 元/千瓦和 1,635.48元/千瓦,塔筒采购单价分别为 525.77 元/千瓦、428.71 元/千瓦和 355.05 元/千瓦。2023 年至 2024 年,随着风机技术进步,单机容量增大,风机市场整体呈现供大于求的状态,采购单价处于下行趋势,2025 年,公司采购的海上风电设备单价较高,陆上风电设备整体单价亦有所回升。

太阳能发电方面,公司主要采购光伏组件等太阳能发电设备。报告期内,公司光伏组件采购单价分别为 1,365.39 元/千瓦、779.46 元/千瓦和 712.22 元/千瓦。2023 年至 2024 年,受行业竞争激烈、产能增加的影响,光伏组件价格自高位回落,呈下降趋势。2025 年,光伏组件价格相对平稳。