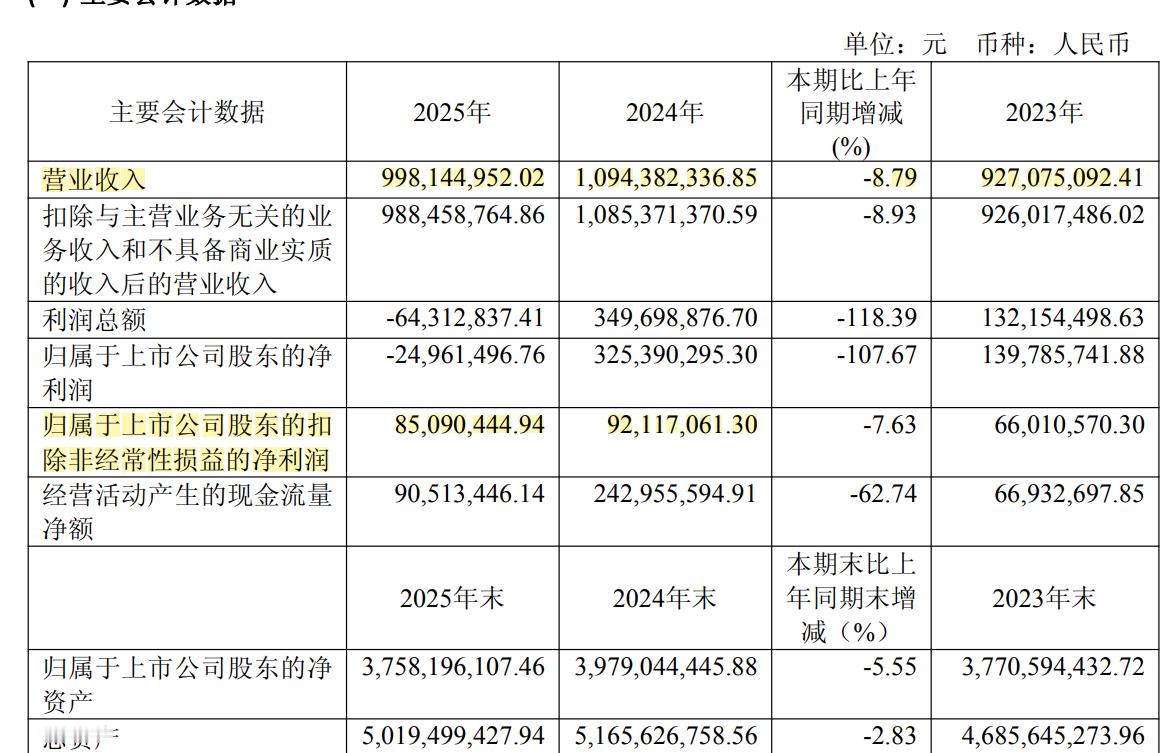

汇宇: 市值66亿, 市场基本稳定下来了吧,基本都是集采品种,这些现存的品种,一年卖10个亿,大概有四个亿利润(1个亿利润,3个亿研发),手上还有二十七八亿烧研发,就看研发能不能烧出来个东西了。汇宇是国内集采当初获益最大的公司,凭第一批 注射用培美曲塞二钠,从无干到十几亿。17年中标,从0,到21年14.47亿,后年续标,再续标(培美的价格应该只有17年中标价格的1折了吧)去年已经只有1亿了。当然靠着集采的大爆量, 公司完成了上市,那几年还是上市圈钱最爽的时间段,手上积累了二三十亿资金,

就是不知道政策会不会 给这种出口到欧美市场的企业,产品给点溢价,产品质量肯定比那些小厂要强很多。要是给点政策就爽了。优质优价嘛。比如欧美共线的,集采中标价格可以上浮30%到50%(加一条 原研药价格三折以下)

=======================================报告期内,公司新增优质仿制药上市产品 8 个,累计上市产品数量达到47 个,其中肿瘤治疗领域 25 个,其他治疗领域 22 个。在复杂注射剂研发方面,羧基麦芽糖铁、兰瑞肽、蔗糖铁已进入药品监督管理审评环节,戈舍瑞林、两性霉素脂质体等多个复杂注射剂产品正有序研发中

1-8 批国采接续标中标(含9,到11批):注射用地西他滨;注射用盐酸吉西他滨;氟维司群注射液;注射用硼替佐米注射用盐酸苯达莫司汀;奥沙利铂注射液;紫杉醇注射液;注射用阿扎胞苷多西他赛注射液;注射用培美曲塞二钠;醋酸奥曲肽注射液;美索巴莫注射液注射用唑来膦酸浓溶液;丙戊酸钠注射用浓溶液;左乙拉西坦注射用浓溶液

省级和省际联盟中标:甲氨蝶呤注射液;注射用盐酸表柔比星;注射用替考拉宁;乙酰半胱氨酸注射液硫代硫酸钠注射液;注射用硫酸多黏菌素 B

公司复杂注射剂产品注射用紫杉醇(白蛋白结合型)已在9个欧洲国家获得注册批件;蔗糖铁注射液已经在德国、意大利等欧洲国家和美国正式递交药监局注册申请和正式受理;醋酸兰瑞肽缓释注射液已在丹麦、德国等欧洲国家正式递交药监局注册申请和正式受理。公司在海外累计已有28 个产品获批上市

争力的产品管线。在 I 类创新药和改良新药上,公司坚持“Convert Cancer to Manageable Chronic Disease”的创新药发展战略,以肿瘤领域 Best in indication 为主,在非癌领域 me better 做少量拓展

正积极推进肿瘤治疗领域生物创新药和小分子创新药的研发进度。生物创新药的项目聚焦于三抗(含TCE)、抗体偶联药物(ADC),小分子创新药聚焦新型肿瘤靶点的小分子抑制剂,

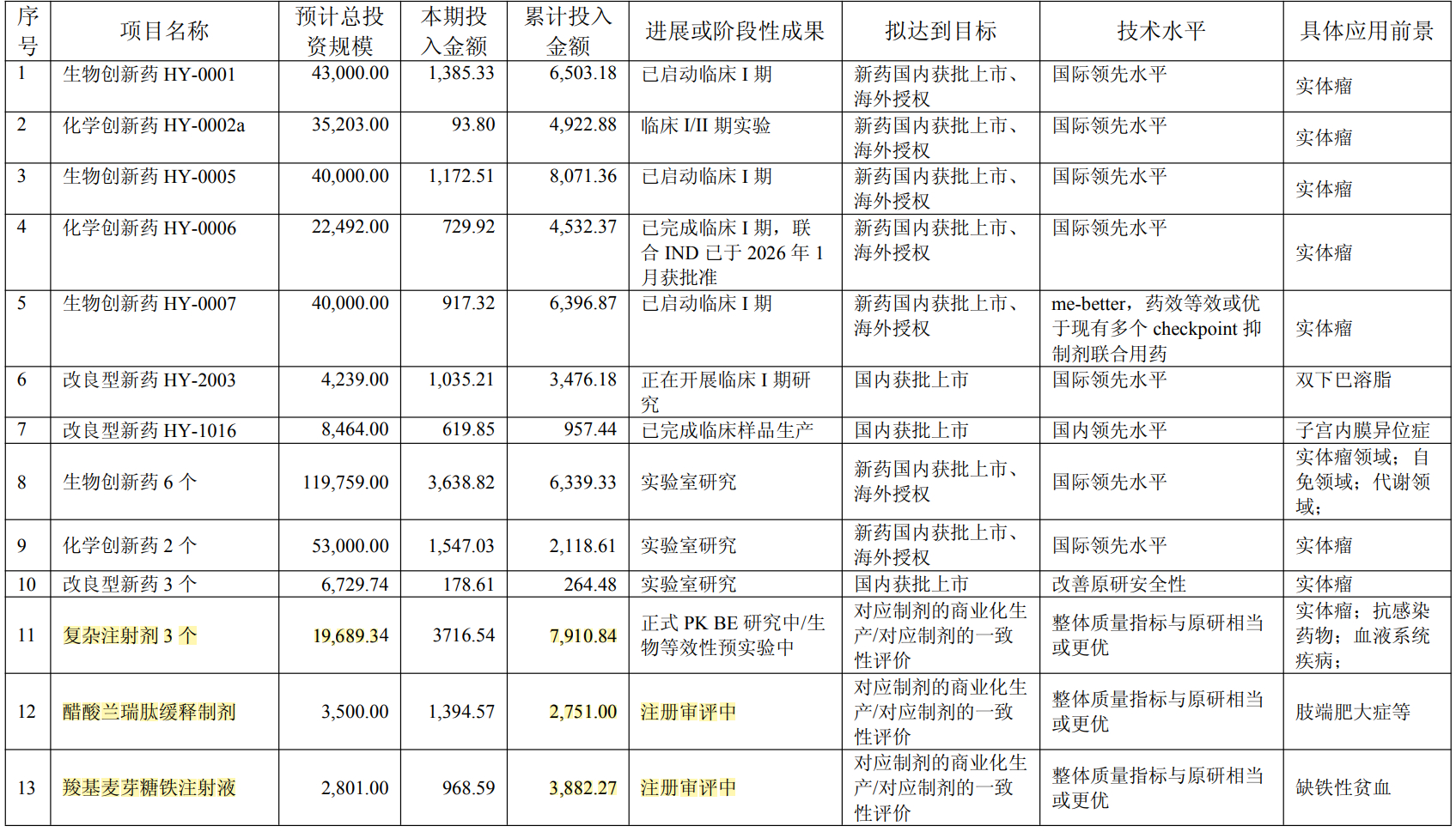

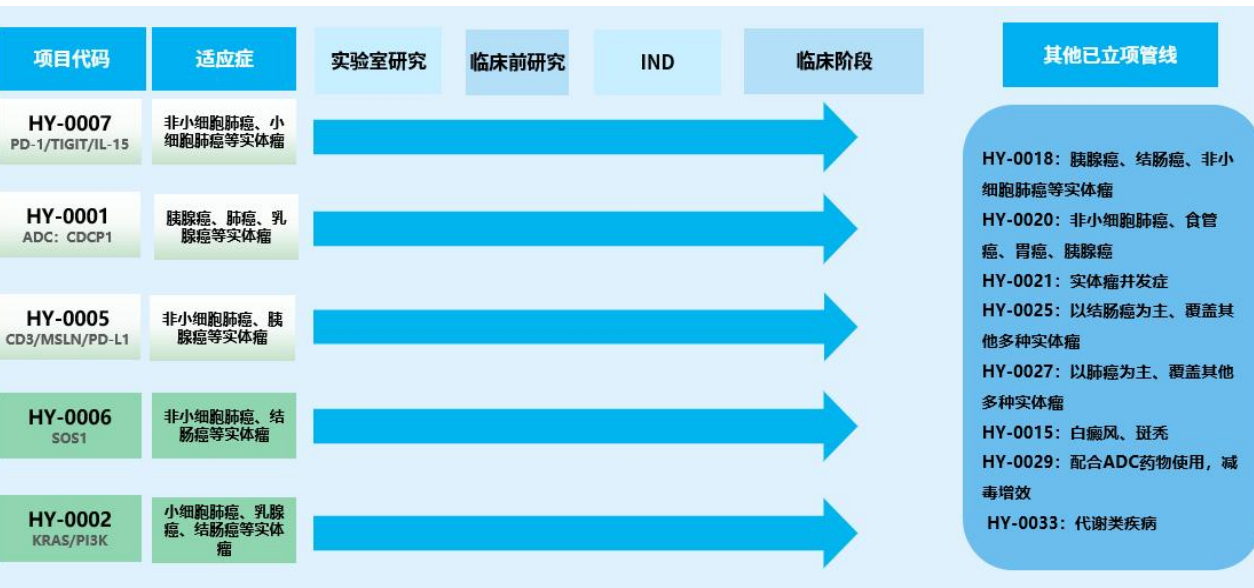

公司首个 I 类生物创新药 HY-0007 项目用于治疗晚期实体瘤的I/II 期临床试验已于2024年10 月完成 I 期临床试验首例受试者给药,目前临床 I 期试验正在推进中。该项目为公司抗PD-1、抗 TIGIT、IL-15/IL-15Rα双抗融合蛋白。截至本报告披露日,国内外尚无同靶点产品获批上市。

公司第二个 I 类生物创新药 HY-0001 项目用于治疗晚期实体瘤的临床I/II 期试验于2025年6月获批 NMPA 批准,并于 2025 年 7 月完成临床 I 期临床试验首例受试者给药,目前临床I 期试验正在推进中。该项目为公司自主研发的一种抗体偶联药物,本品为全球首个披露针对CDCP1靶点推向临床的药物。截至本报告披露日,国内外尚无同靶点产品获批上市。

公司第三个 I 类生物创新药 HY-0005 项目用于治疗晚期实体瘤的临床I/II 期试验于2025年6月获得 NMPA 批准,并于 2025 年 8 月完成临床 I 期试验首例受试者给药,目前临床I 期试验正在推进中。该项目为公司自主研发的一种三特异抗体 TCE(T cell engager)产品,具有良好的抗肿瘤效果及安全性。截至本报告披露日,国内外尚无同靶点产品获批上市

公司首个 I 类化学全球创新药 HY-0002a 项目用于治疗 KRASG12C 突变的晚期实体瘤的I/II期临床试验正在有序持续推进中,目前已在全国 6 家临床研究机构开展HY-0002a 在KRAS突变的晚期实体瘤患者中的安全性、耐受性、药代动力学和有效性的开放性、多中心、多队列的I/II期研究。

公司第二个 I 类化学创新药 HY-0006 项目单药用于治疗晚期实体瘤的临床实验I 期已完成;与奥希替尼联合治疗靶点驱动基因阳性的晚期 NSCLC 患者的临床试验于2026 年1 月获得NMPA批准。该项目为高选择性 SOS1 小分子抑制剂,预期与 EGFR 抑制剂、KRAS 抑制剂联用能发挥协同增效、克服耐药的作用。截至本报告披露日,国内外尚无同靶点产品获批上市

公司在研改良新药 5 个,其中,公司首个改良型新药 HY-2003 项目于2024 年12 月完成I 期临床试验首例受试者给药,目前临床 I 期实验有序推进中。该项目为含有去氧胆酸的新剂型,以期降低注射部位不良反应、缩短用药间隔、加快起效时间、减少给药周期。临床试验适应症用于改善成人颏下脂肪堆积造成的中至重度轮廓凸出。

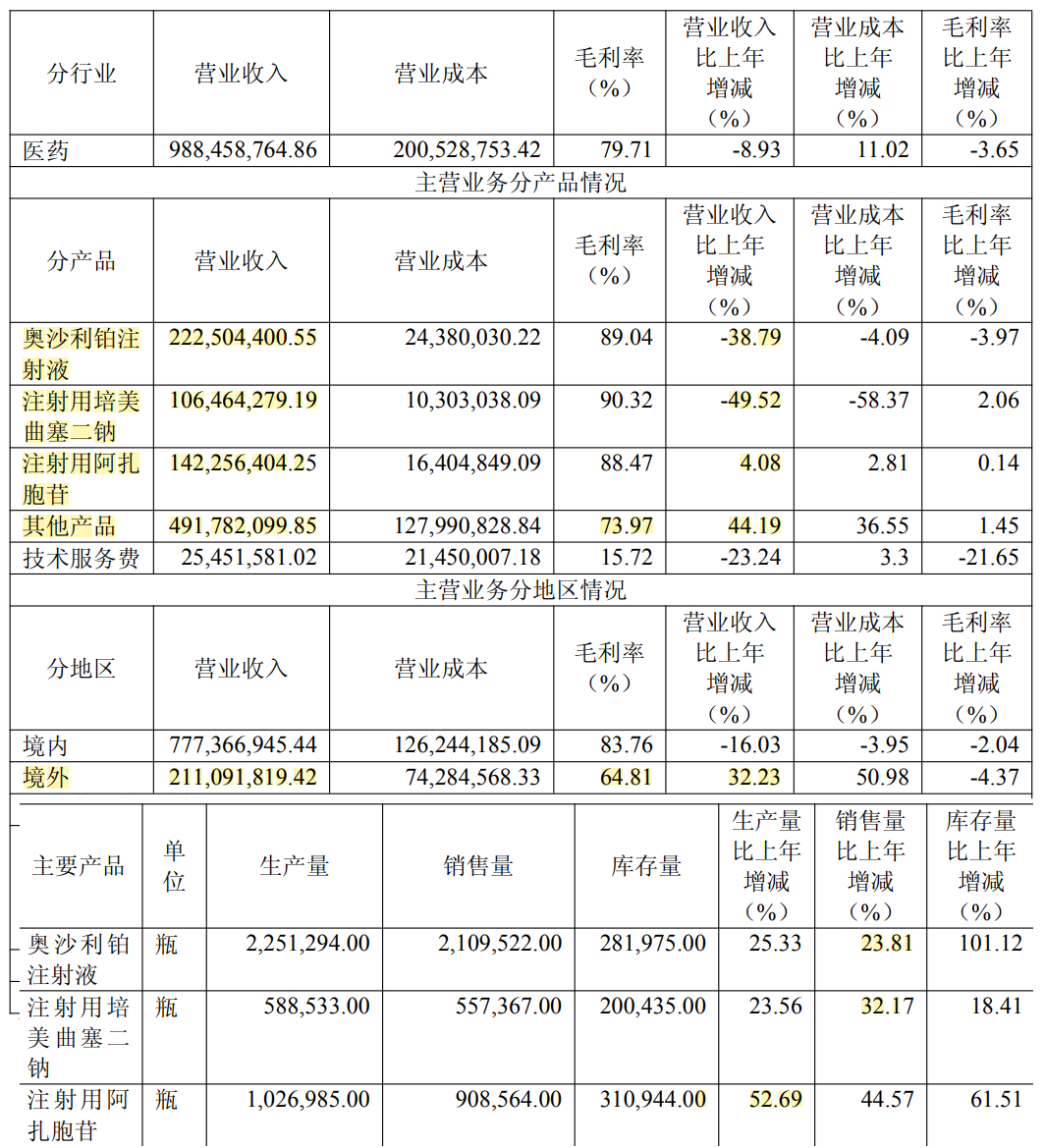

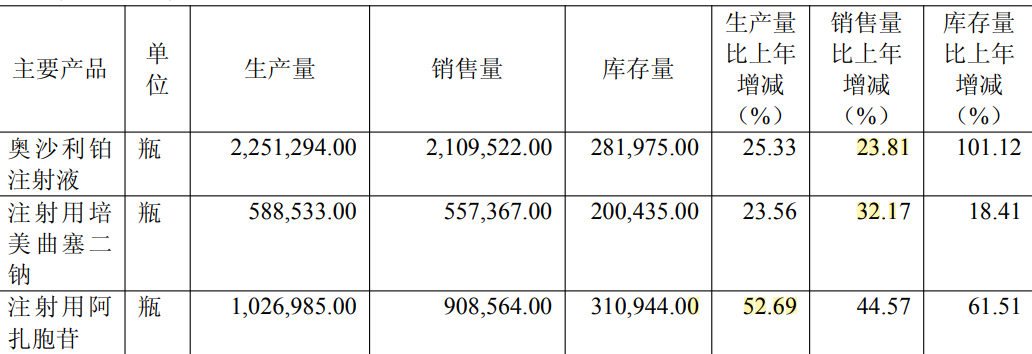

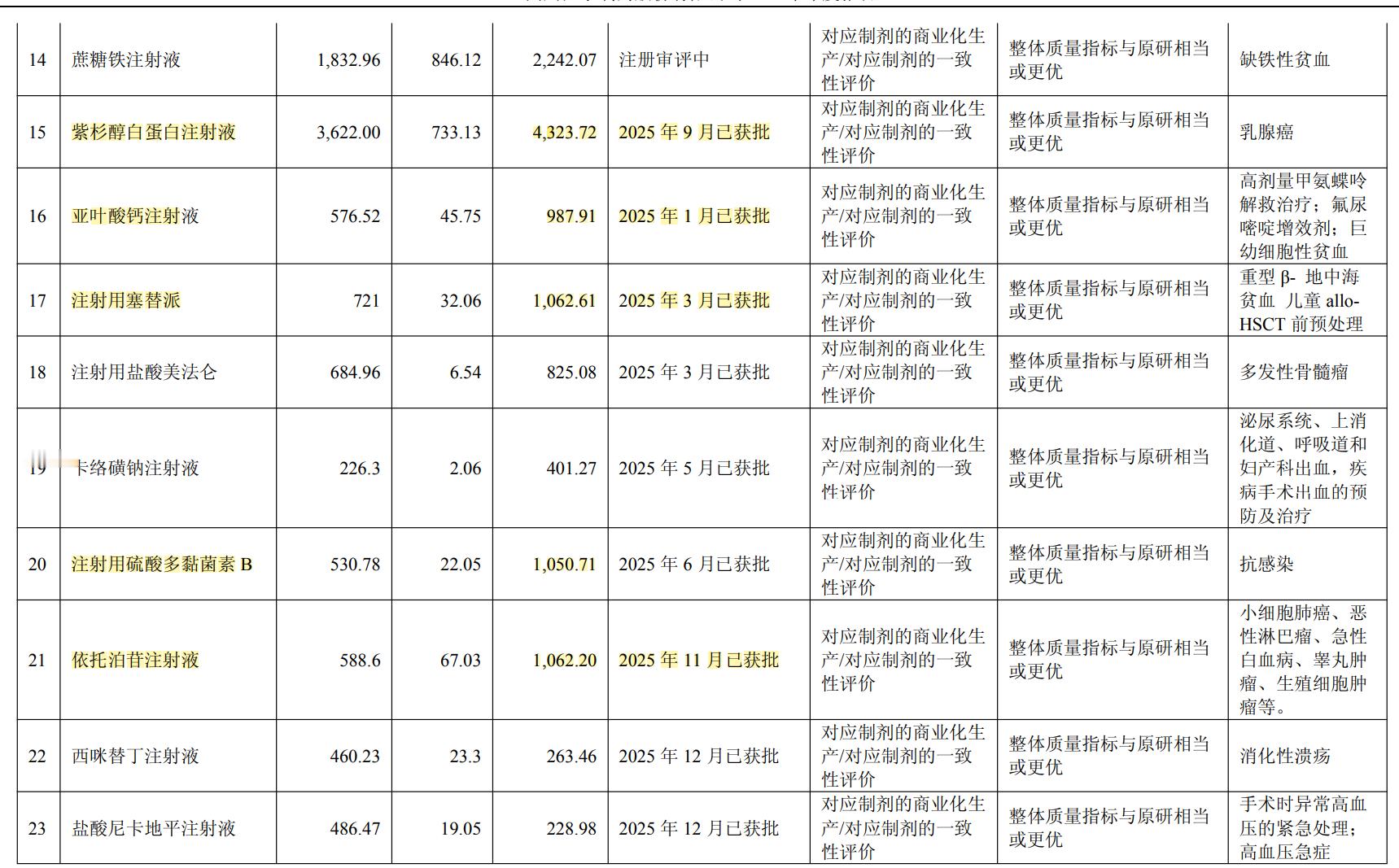

根据米内网数据中国城市公立产品销售金额信息显示,2025 年公司产品注射用阿扎胞苷、普乐沙福注射液和丙戊酸钠注射用浓溶液市场份额排名第一,注射用培美曲塞二钠、注射用盐酸苯达莫司汀、硫代硫酸钠注射液、克拉屈滨注射液、注射用塞替派市场份额排名第二,奥沙利铂注射液、注射用环磷酰胺、乙酰半胱氨酸注射液、吗啉硝唑氯化钠注射液、注射用盐酸美法仑市场份额排名第三,多西他赛注射液、紫杉醇注射液、氟维司群注射液、注射用甲氨蝶呤(注射用无菌粉末)、甲氨蝶呤注射液、注射用氨磷汀市场份额排名第四。公司有24 个药品中标或接续国家药品集中采购、省级药品联盟集中采购

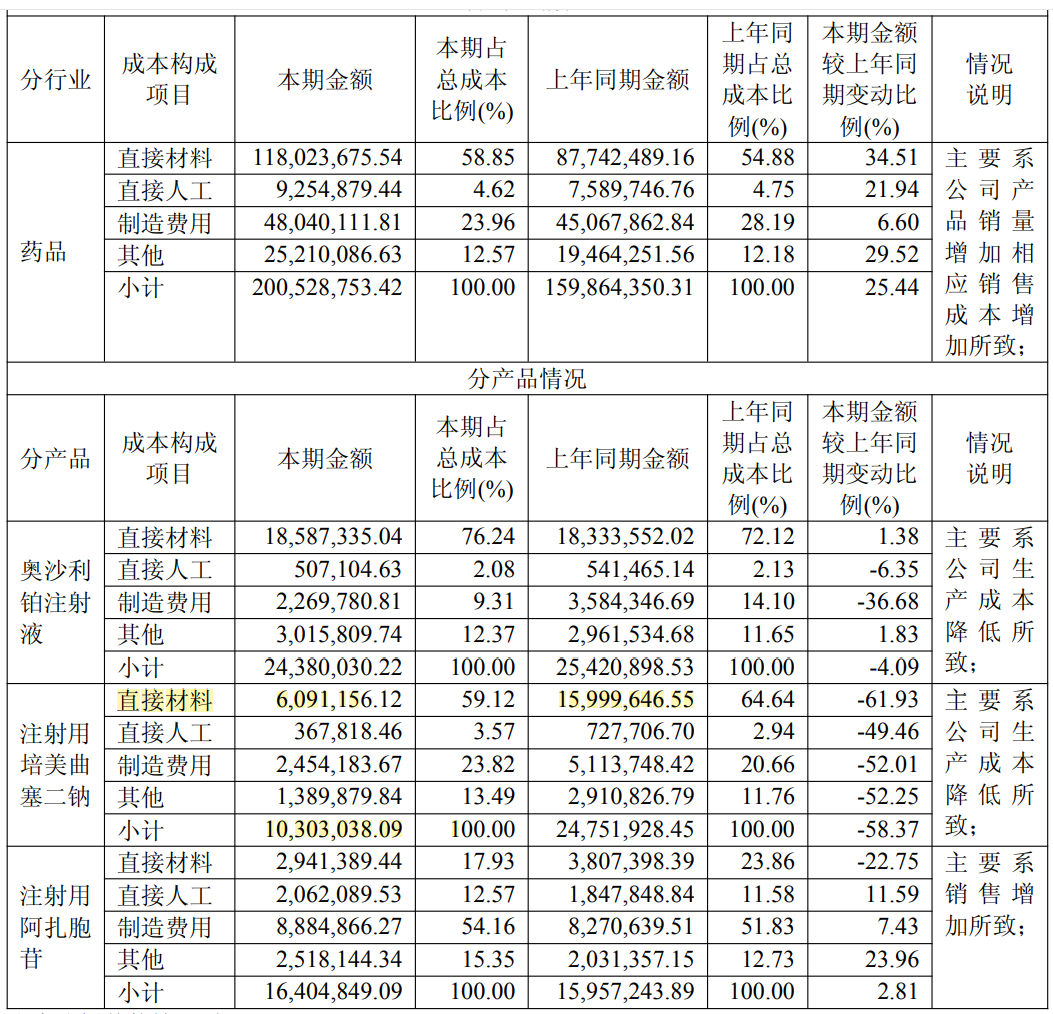

国内销售,在集采产品降价背景下依然实现超过 7 亿元销售额。同时,通过积极拓展渠道,构建多渠道市场覆盖体系,完成搭建营销信息化系统,与生产协同提升供应链效率,落地利润考核机制,强化成本与经营思维。公司在保证安全生产、保质保量供应产品前提下,积极适应行业变化,通过优化生产和管理流程,缩短生产周期、提升车间利用率、提升成本控制能力(20 多个产品的成本得以优化)。同时,公司两大生产基地(制剂/原料基地)产能建设提速,多条生产线投产或在建

25 年,公司在海外累计已有 28 个产品获批上市,海外销售业务已覆盖至欧洲、亚洲、大洋洲、北美洲以及非洲等 90 个国家和地区,较 2024 年新增 22 个国家和地区报告期内,在欧洲市场方面,公司进一步扩张直营销售团队、精耕细作分销渠道,实现从“英国主导”到“欧盟主导”的跨越,在德国、意大利、法国、西班牙、葡萄牙、荷兰等欧洲国家全面发力。同时,公司新增代理扬子江、复星等国内企业产品在欧洲的注册和销售业务.在美国市场方面,公司新启动合作项目超过 10 个,累计合作项目26 个,持续保持与当地实力强劲的经销商深度合作,不断拓展市场覆盖范围公司实现国外营业收入约 2.16 亿元,同比增长率约30 %,其中境外产品收入20,795 万元,同比增长 53.95%。

注射用 HY07121(皮下注射)是靶向抗 PD-1、抗TIGIT、IL-15/IL-15Rα的三靶点抗体融合蛋白。