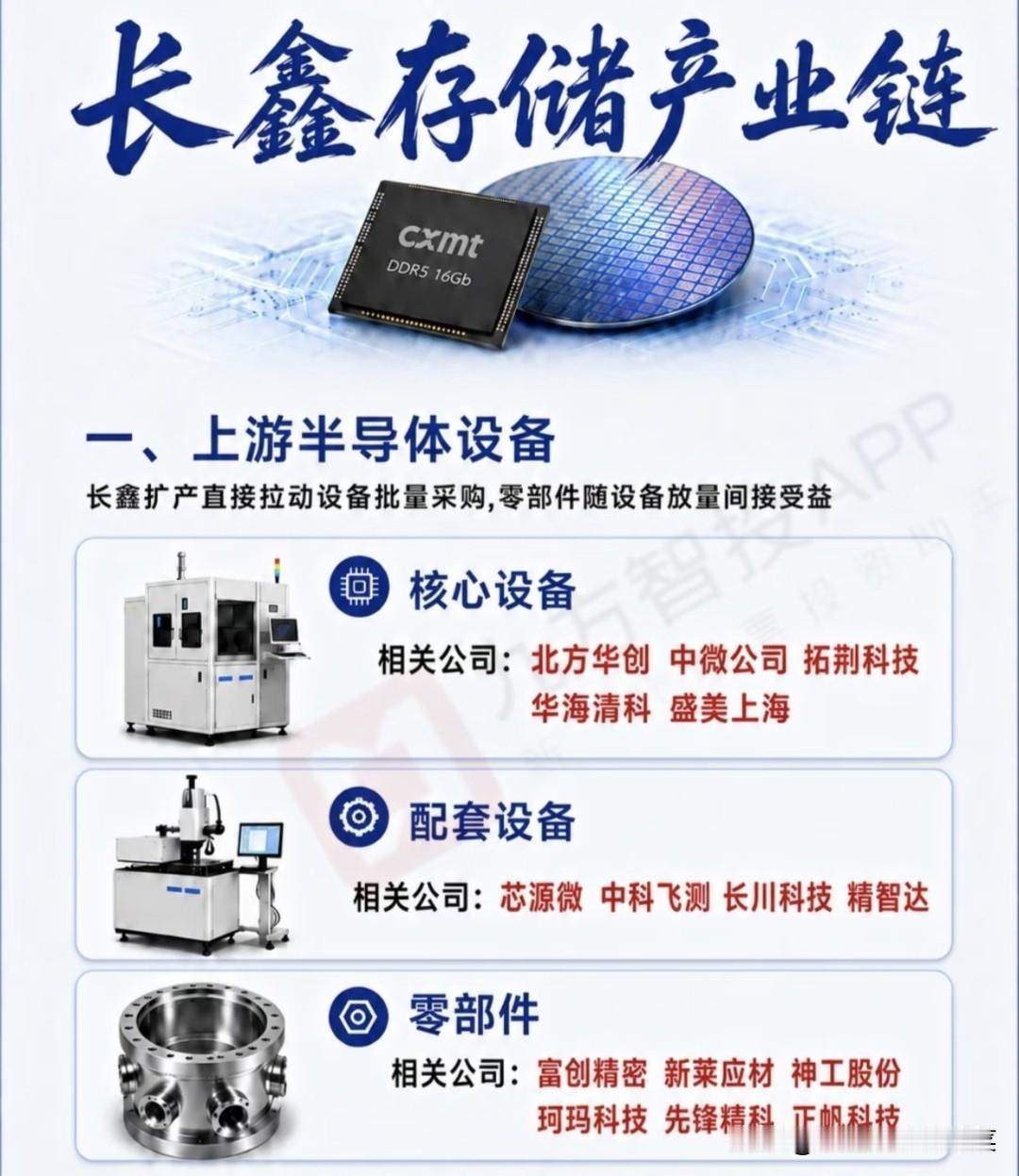

长鑫扩产撬动整条存储产业链,机会与分化需要分清

存储行业正处在周期回暖叠加国产替代的双重窗口期,随着长鑫存储大规模扩产计划逐步落地,整条DRAM上下游产业链将会迎来自上而下的需求拉动,整条产业链可以清晰划分为上游设备、上游耗材材料、中游制造封测模组三大板块。

上游半导体设备分为三个细分方向,核心工艺设备属于一次性大额采购,长鑫新建产线会批量采购刻蚀、沉积等关键设备,北方华创、中微公司这类龙头会最先拿到增量订单。配套检测设备会跟随产线放量持续导入认证,零部件企业则属于间接受益,订单兑现节奏会相对滞后。这里需要留意,设备板块前期经过一轮行情炒作,不少标的股价位置偏高,后续容易出现预期兑现后的波动。

半导体材料是整条产业链中长期确定性最强的环节,和一次性采购的设备不同,硅片、光刻胶、电子特气、湿化学品、CMP抛光材料、靶材前驱体全部属于生产耗材,晶圆只要持续投产,每个月都会稳定消耗材料。尤其是DDR5迭代和HBM高端存储量产,会拉高高端材料的使用比例,带来产品溢价。大部分材料企业业绩可以逐年兑现,相比设备稳定性更强,也是机构资金中长期布局的主要方向。

中游环节涵盖晶圆外协制造、芯片封测、配套接口芯片以及下游存储模组。兆易创新作为长鑫颗粒独家代销方,能够充分吃到DRAM涨价红利,澜起科技的DDR5配套芯片是新一代内存必不可少的元器件。封测厂商承接外发晶圆加工订单,长电科技、通富微电会受益于HBM先进封装需求。下游模组厂商直接面向消费和服务器市场,在涨价周期里盈利水平会持续修复。

整条产业链存在明显的强弱分化,高位设备股更多博弈一次性扩产预期,业绩兑现之后容易出现资金兑现离场。耗材类材料企业具备长期业绩弹性,逻辑持续性更强。封测和模组属于周期后周期品种,会在涨价中后期慢慢走强。在布局存储产业链时,切忌盲目追高前期涨幅过大的标的,分清一次性订单和永续耗材的本质区别,才能把握本轮存储上行周期真正的主线机会。