燃爆的先导基电:逆势两连板原来是磷化铟并购,能复制云南锗业、宿迁联盛吗?

6月先导基电大涨了48.18%,周二、三又连收涨停板,根本不理会大盘的上蹿下跳,它为什么这么牛?

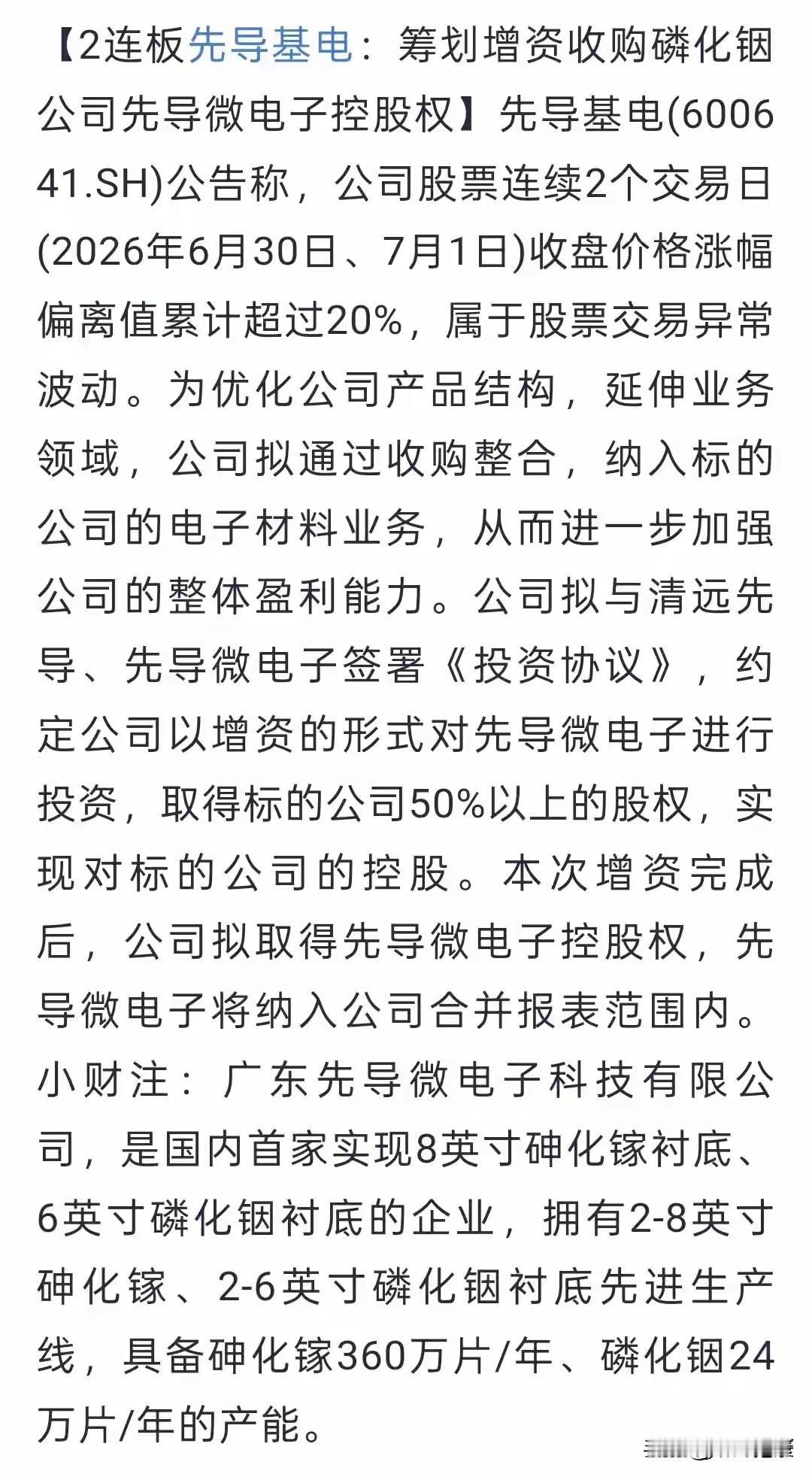

周二盘后的异动公告揭开了这一切的谜底,“以增资的方式入股对先导微电子进行投资……实现对标的公司的控股”。原来炒的不是氧化铋啊,并购才是关键!!!

先导微电子是干什么的?

它的核心王牌业务是化合物半导体衬底:

量产砷化镓、磷化铟、锗单晶衬底,国内首家实现8英寸砷化镓、6英寸磷化铟衬底量产;产品供给800G/1.6T光模块、CPO、射频微波芯片、卫星航天器件,是AI算力光通信的刚需上游材料。

低端磷化铟毛坯业务已划转子公司,公司保留高附加值6英寸磷化铟切片、抛光精加工产能。

看清楚了,全是热门赛道。云南锗业因为磷化铟衬底,2026年股价涨了261.73%;

兴业科技在公告拟以5500万元收购磷化铟资产后,股价连续斩获五个涨停板,6月涨幅88.69%;

宿迁联盛在6月初宣布设立合资公司布局磷化铟衬底后,走出17连阳的强劲行情,6月涨幅突破170%。

而它们这些收购与合资的标的,与微电子的质地差的不是一般的远。

先导基电本身质地就不错,目前公司在手订单超300亿,排产延续至2027年,储能、固态电池设备高毛利订单占比大幅提升,二季度进入集中交付期;2025年净利润同比暴涨446%,业绩拐点彻底确立,在中报业绩窗口期,高确定性标的成为资金避险选择,吸引不少资金入住,现在又爆出超级热门概念,切入磷化铟半导体赛道,从单一电新标的升级为锂电+AI半导体概念。

先导基电会复制云南锗业和宿迁联盛吗?

当然,任何事情都是利弊兼具,先导基电并购先导微电子同样是风险与机遇并存,具体体现为:

此次先导基电并购先导微电子存在多重不确定性与风险:交易尚处于筹划阶段,属同一实控人下的关联交易,定价合理性将受监管问询核查,存在方案修改甚至终止的可能;标的核心磷化铟相关资产已拆分,热门题材价值缩水,半导体衬底业务客户认证周期长、海外巨头竞争激烈,短期难以快速兑现业绩增厚收益;锂电设备与半导体材料两大业务跨度极大,后续团队、产业链整合难度高,协同效应存疑,加之股价已提前炒作透支并购利好,一旦落地不及预期或是AI材料赛道情绪回落,股价极易迎来大幅回调。以上因素和变量,不可不察也。

免责声明:以上内容均来自于公开信息,不构成投资建议,股市有风险,投资需谨慎!