【美国州税收从房产税时代走向消费税时代】

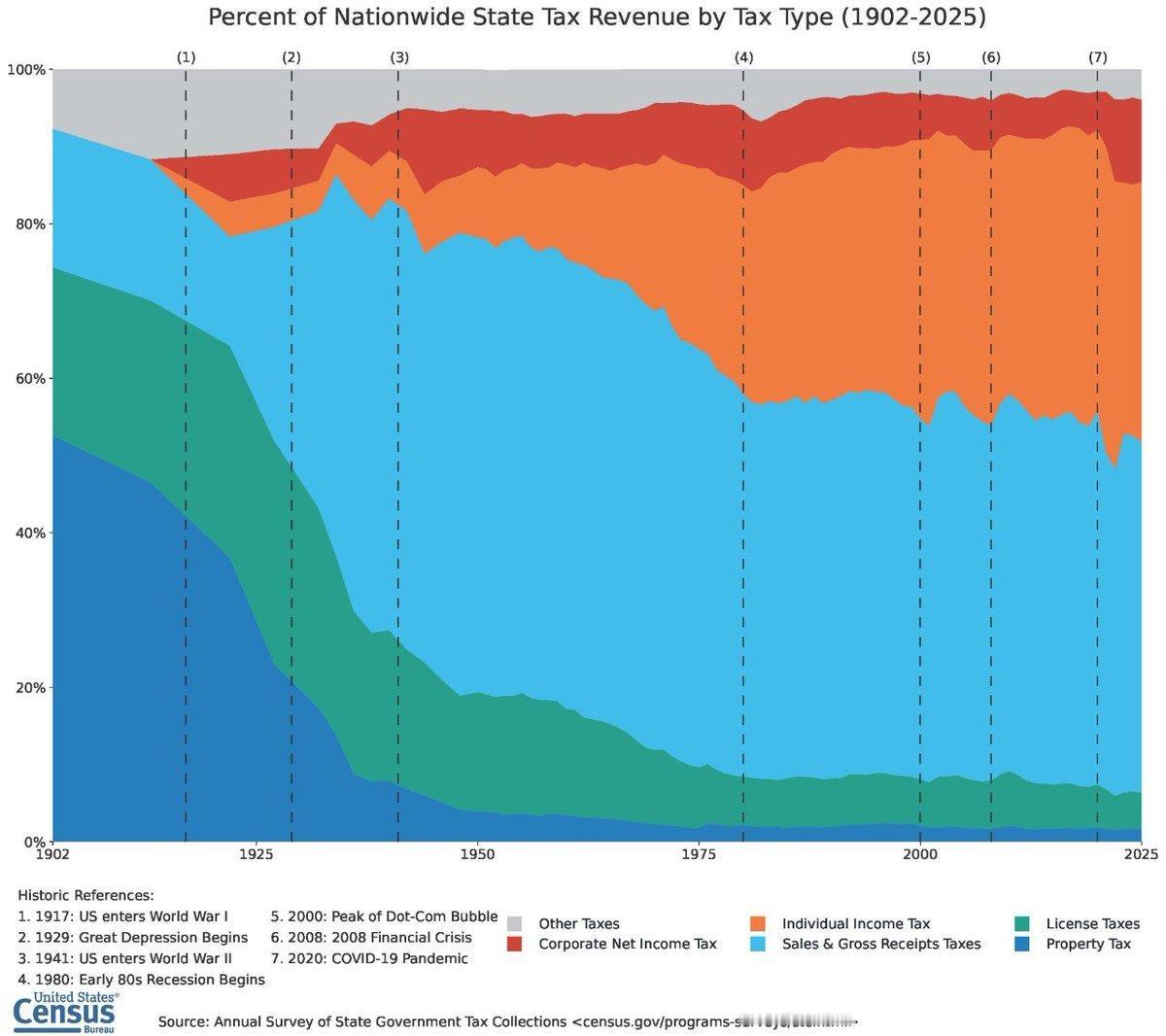

1、1902年美国各州税收中,房产税占比超过50%,是绝对核心税源;而到2025年,房产税占比已降至不足2%。与此同时,销售税及营业税占比升至约45%-50%,成为美国州政府最重要的财政收入来源。

2、税制重心转移发生在二战前后。1940年代销售税收入占比迅速突破50%,并长期维持主导地位。个人所得税则从几乎不存在增长至约35%左右,反映美国州财政逐步从「拥有资产」转向「消费与收入」征税模式。

3、一个容易被忽视的变化是企业税的重要性并未同步提升。企业所得税自1940年代建立后长期维持在5%-10%区间,远低于销售税和个人所得税。这意味着过去百年美国州财政增长的主要承担者并非企业,而是居民消费与个人收入。当前州税结构中,消费税、个人所得税合计已贡献超过80%的税收来源。

via: U.S. Census Bureau

美国经济 财政税收