一、短期(1-3年)行情:电车涨价、油车降价,两极分化

(一)新能源汽车存在涨价动力(但不是无限制暴涨)

1. 上游原材料成本大幅抬升

碳酸锂自2025年低点涨幅超160%,电池占整车成本30%-40%,单车成本增加3800元以上;车规存储芯片涨价180%,智能化单车成本上浮3000-5000元;铜、铝等金属同步涨价,多重成本叠加挤压车企利润 。

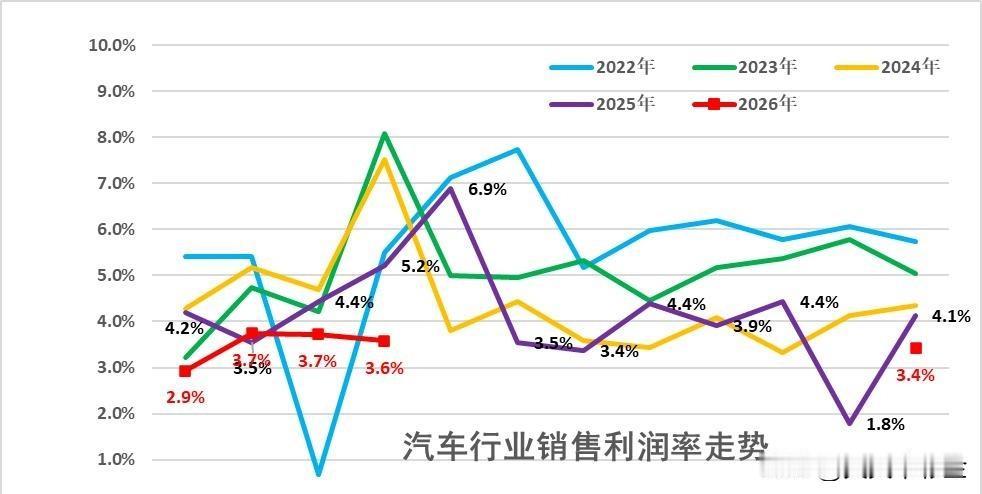

2. 三年价格战透支盈利,行业利润触底

2026年汽车行业利润率仅3.2%-3.4%,远低于工业平均6%,车企无空间继续降价,只能通过上调指导价、缩减优惠、取消免息金融政策修复盈利 。

3. 购置税优惠退坡增加购车成本

新能源车购置税从免征改为减半,消费者落地成本变相上涨,倒逼车企调整终端售价体系 。

4. 制约电车大幅涨价的缓冲因素

头部车企依靠一体化压铸、自研芯片、垂直供应链摊薄成本;低端代步车市场竞争激烈,涨价会直接丢失销量,因此只会小幅温和上调2000-10000元,不会大幅暴涨。

(二)燃油车不仅不涨,还会持续降价

新能源渗透率突破60%,燃油车需求持续萎缩、库存积压严重,车企以大幅折扣清库淘汰老旧产能;合资燃油B级车、豪华燃油车型普遍优惠数万,滞销车型长期打折,未来3年整体价格下行是确定趋势。

二、中长期(3-10年):高低端车型彻底分裂

1. 高端智能车型:价格稳中有升

高阶自动驾驶、一体化座舱、轻量化新材料持续增加研发与硬件成本,高端新能源/豪华车型主打价值竞争,不会走低价路线,长期售价小幅上行。

2. 入门代步车型:价格持续下探

钠离子电池、低成本一体化制造普及,海量品牌内卷5-12万代步市场,技术规模化降本会抵消原材料波动,入门电车价格会逐年走低。

3. 存量燃油车:持续贬值退市

市场份额逐年收缩,产能逐步淘汰,新车清库降价、二手车残值持续走低,长期只有降价,无涨价逻辑。

三、总结:不能说“汽车涨价是必然”

1. 短期中高端新能源车温和涨价是大概率,入门电车、全部燃油车降价;

2. 长期只存在高端涨价、低端降价的结构性行情,不存在全行业统一涨价;

3. 核心逻辑:成本波动只是短期因素,市场供需、产品定位、技术规模化才是决定车价长期走势的关键。